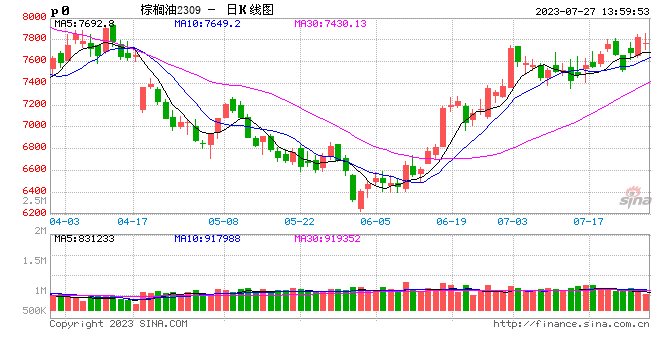

【导语】二季度国内棕榈油市场延续一季度跌势,主要受到主产国供应增加及国际宏观压力制约。三季度宏观因素影响或延续,棕榈油主产国处于增产周期,供应能力充裕,而需求大国亦或加大进口量,预计棕榈油价格涨跌两难,整体“躺平”震荡...

没有更多内容