智通财经注意到,日本政策制定者和商界领袖对近期日元贬值的看法,似乎远比对去年干预引发的日元暴跌的看法乐观——这表明他们认为日元疲软是暂时的。

虽然日元兑美元汇率处于近8个月低点,兑欧元汇率也处于15年来的最低点,但2022年的恐慌似乎还没有渗透到官员、消费者和企业高管的心里里。去年,日本斥资650亿美元直接买入日元,帮助其摆脱了30年来的低点。

一个关键因素是,人们认为各国央行更接近全球加息周期的尾声,而不是开始。虽然目前还不清楚美联储等机构何时会停止加息,但这一观点帮助缓解了人们对日本正陷入日元自由落体深渊的担忧。

如果日元长期温和走软有助于日本央行提振经济增长,实现通胀目标,并最终摆脱过去10年的超宽松货币政策,那么日元长期走强可能为日元奠定基础。

日元走软对出口商的提振,以及对经济重新燃起的乐观情绪,已经推动日本股市创出33年来的高点。

伊藤忠研究所首席经济学家Atsushi Takeda表示,“日元面临的压力不会从现在开始大幅升级。美联储可能会再加息一次,最多两次,接近其最终利率,”“日元没有去年那样的下跌势头。”

日元走弱的背景

自美联储去年初开始紧缩行动以来,日本(其旨在推高物价的超低利率)与美国(旨在给物价降温的强劲加息)之间的鲜明对比,为日元走弱提供了关键背景。随着大宗商品价格攀升,这个亚洲国家不断扩大的贸易逆差只会火上浇油。

对经济衰退的担忧、银行业的动荡,以及日本***意识到将***取行动捍卫本币,即使这意味着激怒其在华盛顿的盟友,也会让这一趋势偶尔出现刹车。

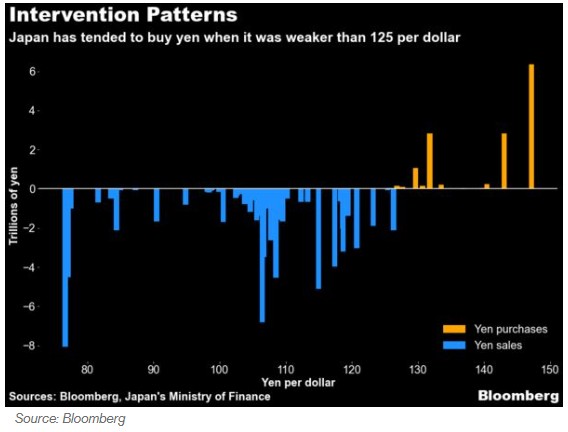

长期以来,日本一直关注人口下降的速度,而不是任何特定的目标。当美元兑日元汇率在9月和10月分别接近146日元和152日元时,官员们进入市场,每次都在不到24小时的时间内波动超过2日元。今年的波动性要低得多。

三菱UFJ Kokusai资产管理公司首席基金经理Kiyoshi Ishigane表示,“尽管日元已经走弱,但问题在于行动的速度和通胀的步伐。当局目前不太可能***取行动。“

不过,尽管目前日元兑美元汇率降至1美元兑144日元的水平似乎没有一年前那么可怕,但若进一步跌至150日元,日本仍有可能走出新的舒适区,走上新的行动之路。

日本首相岸田文雄也不太可能考虑在今年晚些时候提前举行大选,因为这可能会重新激起选民对生活成本上升的不满。

6月中旬,美国财政部决定将日本从汇率观察名单中除名,这似乎是默认了日本***的一种做法,即如果出现大幅波动,日本***有理由进一步买入日元。

日本第一生命经济研究所执行经济学家Hideo Kumano表示,“他们只有在日元即将突破150时才会出手。”“尽管他们去年就这么做了,但干预汇率仍然是最后的选择。”

日元贬值的影响

目前,政策制定者感受到的来自公众和企业领域的压力较小。尽管去年日元暴跌可能迫使一些公司放弃了对冲策略,但目前的波动区间并不陌生。

长期以来,在全球开展业务的日本企业一直是日元贬值的最大受益者——日元贬值抬高了它们的海外收益。日元走软使丰田的年度营业利润增加了1.3万亿日元(91亿美元),并使索尼五大关键部门的销售额增加了约1.2万亿日元。

另一方面,像东京燃气这样的进口商也感受到了痛苦。受日元贬值影响,上一财年的营业利润减少了95亿日元。

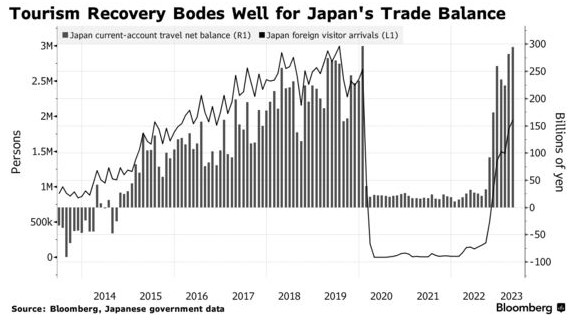

今年的不同之处在于,从日元疲软中受益的专注于全球的企业,如今加入了因疫情限制解除后外国游客回归而欢欣鼓舞的国内旅游业。

第一季度海外游客在日本的支出约为2019年的88%,其中最大的消费者来自韩国、台湾和香港。这帮助今年前三个月的经济年化增长率提高了1.1个百分点。

伊藤忠商事的Takeda表示:“与去年不同的是,通过外国游客的激增,日元现在为地区经济带来了好处。”“这是批评没有以同样的方式渗透到全国各地的关键原因之一,这让当局有更多时间来监控局势。”

经济学家Taro Kimura表示,“与去年相比,企业和消费者现在对日元疲软的容忍度更高……最近日本股市的反弹可能也有助于他们的情绪。不过,如果美元兑日元汇率回落至140日元区间上方,事情就会变得政治化。”

不过,如果市场参与者真的想考验日本***的忍耐极限,那将把岸田文雄置于尴尬境地。

日本央行正继续***取全面***措施,以提振可持续通胀,而***正拿出数万亿日圆,通过补贴电费和控制汽油价格来限制物价上涨。

***干预外汇市场似乎是解决日元疲软的一个不那么明显的办法,而不是让央行退出******。但日本央行新任行长上田一夫的态度远比预期温和。

通胀继续超过预期,日本央行可能会在7月份上调季度通胀预期。这样的修正可以用来证明调整收益率曲线控制的合理性,此举可能会使长期利率上升。

这几乎肯定会给日元带来有益的提振,而无需再次动用该国的外汇储备,同时让市场有时间在最早可能于今年秋天提前举行的大选之前平静下来。大多数经济学家预计未来一段时间内不会发生变化,尽管这不是一个共识。

日本央行行长植田和男表示,他所寻求的可持续通胀仍未出现,宽松政策应该会继续,但他并未完全排除意外举措的可能性。

植田和男在日本央行6月决定后表示,“在一次又一次政策会议之间,各种新数据层出不穷。基于这些信息,最新的政策会议可能会产生与之前不同的结果,”“有时候难免会有一些意外。”

周期结束

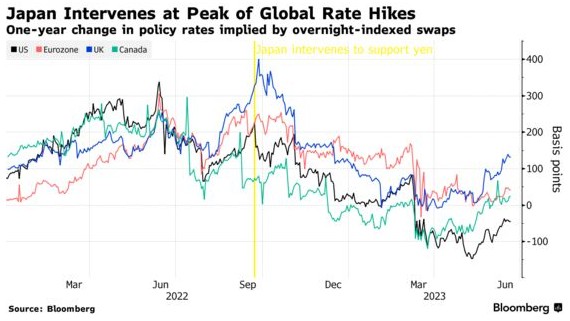

分析师认为,即使日本央行不***取措施使其政策正常化,随着全球紧缩周期的结束,日元也会恢复一些强势。主要央行在未来12个月的预期加息幅度远低于去年干预期间的水平。

Market Risk Advisory研究员Koji Fukaya表示,“ 9月美联储将停止收紧政策时,情况可能会更加明朗,欧洲央行可能也会发出一些信号,”“这意味着日元可能在年底前升至130,明年升至125。”