财政通过股权投资带动经济发展的案例并不罕见,但大多数产业引导基金存在一些投不准、不敢投、效益低等问题,亟待破局。

在房地产下行、“土地财政”难以为继的背景下,寻找新的财政收入增长点、弥补财政资金缺口成为地方***迫在眉睫的问题,“股权财政”受到众多经济学家和财政人士的关注。

何为股权财政?我国是否存在股权财政?股权财政的实质是什么?

市场希望“股权财政”接替土地财政

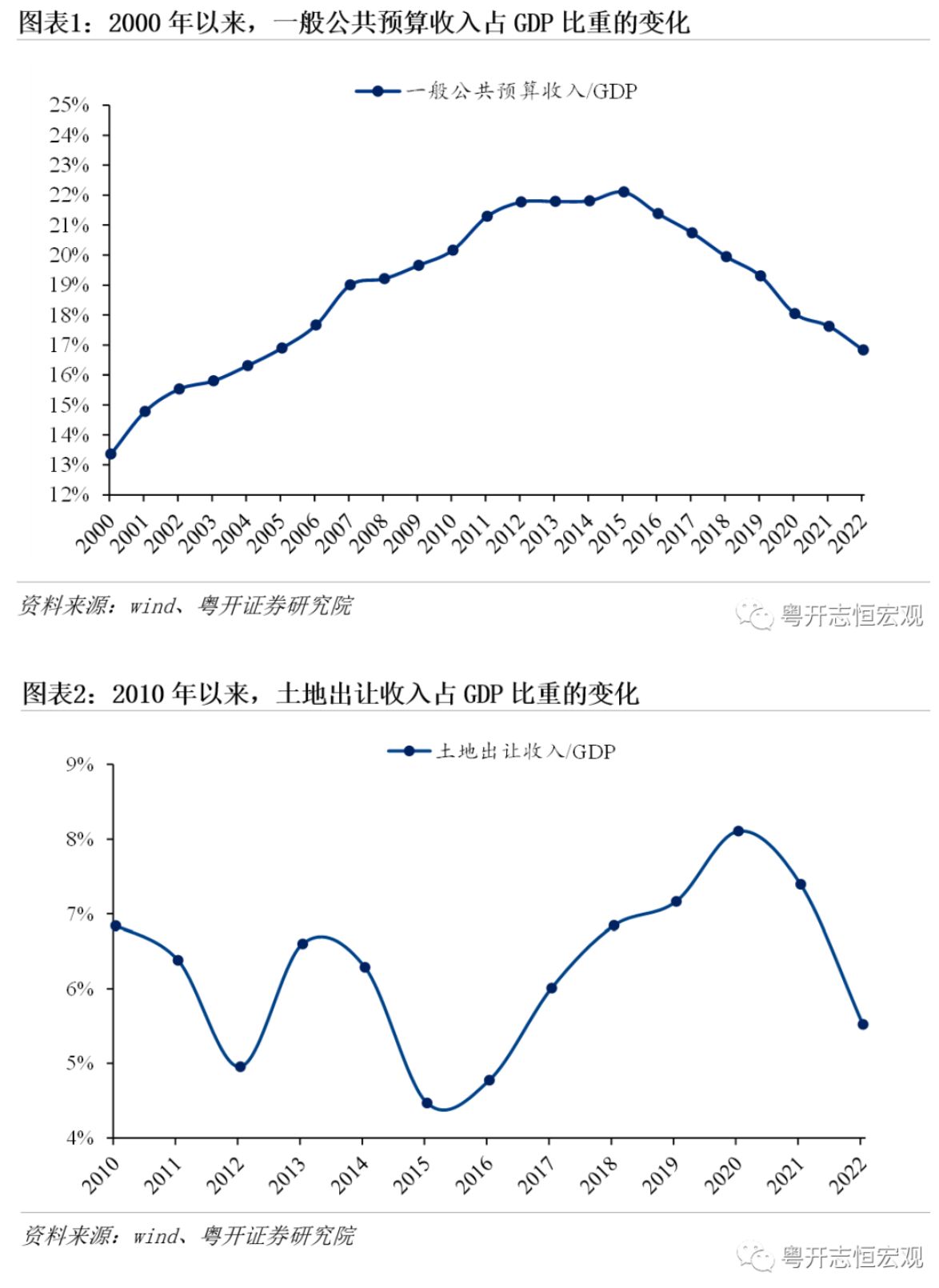

近年来随着宏观经济持续下行、***主动作为减税降费退税,宏观税负持续下行、财政汲取能力下降,财政收支矛盾持续凸显、紧平衡成为常态。以一般公共预算收入/GDP衡量的宏观税负在2015年见顶,从2015年22.1%下降到2022年的16.8%,目前相当于2005年的水平。

土地财政是地方***筹集资金的重要渠道,但随着城镇化进程放缓、人口老龄化加速、少子化现象加剧导致房地产市场低迷、土地财政收入持续削减,2022年国有土地使用权出让收入为66854亿元,较上年下降超2万亿元,下降23.3%,土地出让收入占GDP的比重在2022年为5.5%,分别较2020和2021年下降2.8和1.9个百分点。

关于股权财政的三点认知

一是近期市场关于“股权财政”的提法并未有明确、清晰的概念,不严谨、不规范,***筹集财政收入天然有凭借政治权力和产权两种方式,前者是税收,后者从产权和股权的角度包括国有资本经营预算、土地出让收入等。这种提法容易引发公众对***权力过度干预市场的认知和预期。

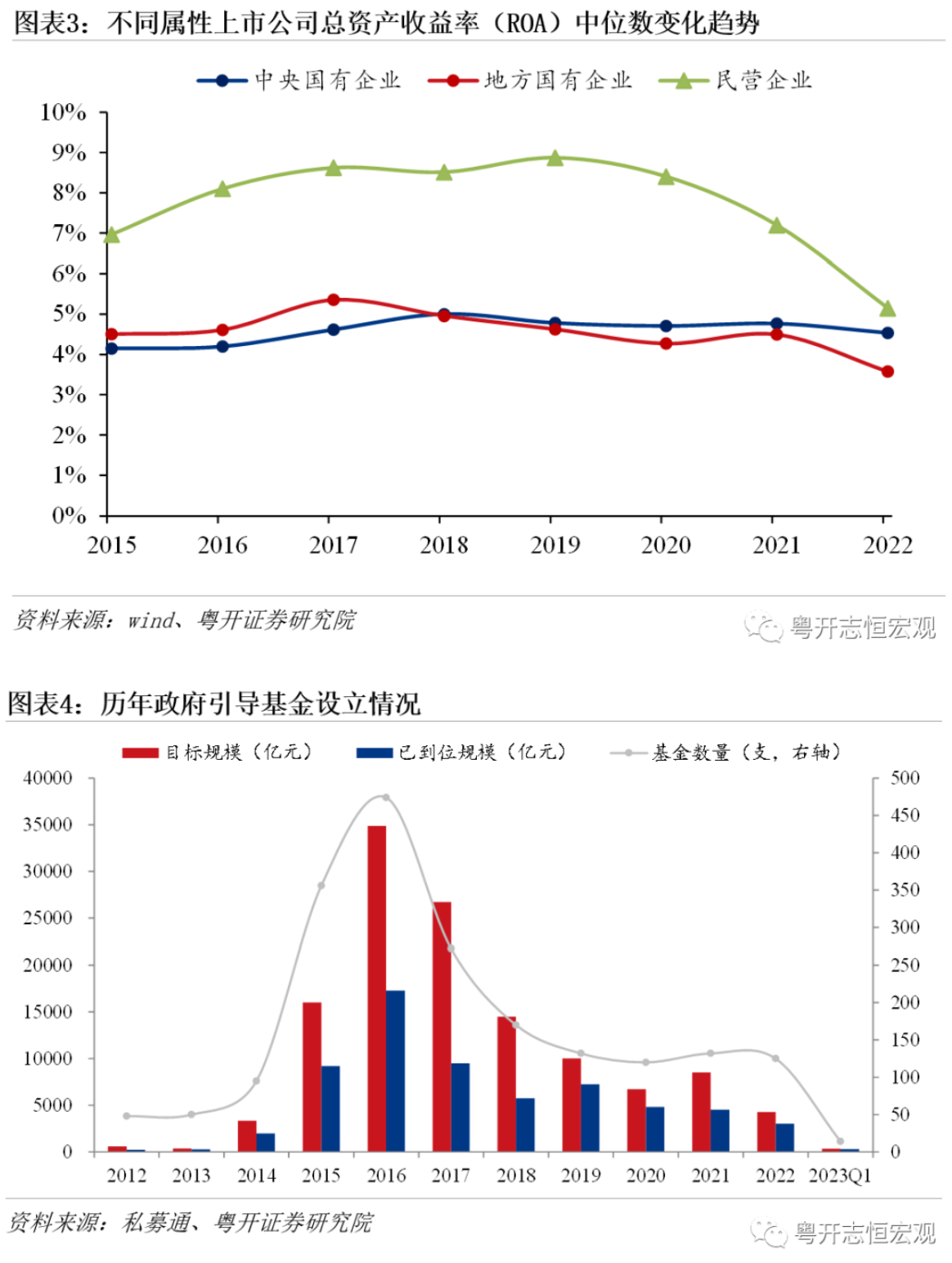

其一,有观点认为“股权财政”是依靠提高国有资产的收益率带来的财政收入增加。2021年,全国国有企业(不含金融业)资产总额308.3万亿元,若提高总资产收益率一个百分点,则可产生超3万亿元的收益,弥补土地财政减少带来的收入缺口。但实际上,2021年国有企业总资产收益率为1.5%,提高一个百分点意味着利润总额增长三分之二,短期内难以实现。

其二,有观点认为“股权财政”是发挥国有资本的引领和带动作用,吸引社会资本参与投资具有核心竞争力的高新产业,实际上部分地方***已经这样操作很多年了。这种认知忽略了国有资本经营预算、土地出让收入的实质就是***的产权收入,就是股权财政。进入21世纪后,***希望解决创投企业股权融资市场失灵问题,又不希望以传统直接财政补贴的形式耗费大量财政资金,***引导基金模式应运而生。根据私募通数据,截至2023年第一季度,我国共设立2126支***引导基金,目标规模12.9万亿元,已认缴规模约6.6万亿元。

二是“股权财政”一直存在,市场讨论的“股权财政”实际上是想表达从“以地引资”的模式过渡到“***引导基金重塑税基”。发挥国有资本的引领作用和放大功能,吸引社会资本参与投资具有核心竞争力的高新产业,重塑税基和产业结构,增强税收与经济的同步性。

三是所谓“股权财政”即“***引导基金重塑税基”,短期内无法取代土地财政。

从收入体量来看,2022年全国国有土地使用权出让收入66854亿元,即使较上年减少超两万亿元,仍相当于一般公共预算收入的61.4%;国有资本经营预算收入5689亿元,与土地出让收入相去甚远。同时“土地财政”不仅仅指***性基金预算中的土地出让收入,还包括房地产贡献的相关税收。2021年土地财政贡献财税收入占全国财税收入近四成,占地方***的一半以上。

从对经济的拉动来看,土地财政与房地产业相伴相生,作为国民经济的重要支柱,2022年房地产业增加值接近7.4万元,占GDP的比重达到6.1%。同时,房地产业还间接带动了建材、家具等制造业以及金融、商务服务等第三产业。

从实践难易来看,“土地财政”模式相对成熟,而地方***主导的股权投资存在优质项目稀缺、专业管理人才缺乏、投资限制较多等问题,实际收益率较低甚至为负。同时,为了吸引社会资本进入,***往往在募资阶段承诺最低收益,导致地方隐性债务问题。

***股权投资存在的问题

当前各级***高度重视资本招商、基金招商。在实践层面,财政通过股权投资带动经济发展、产业升级的案例并不罕见,典型的如合肥模式、深圳模式和苏州模式。但大多数产业引导基金存在一些投不准、不敢投、效益低等问题,亟待破局。

一是募资困境。前期隐性担保问题遗留,资管新规后社会资本缺位。***为吸引社会资本进入的理念,通过直接让利和优先回购来满足银行、保险等金融机构的风险收益需求。这种地方***直接背书,对未来的基金股份回购资金来源做出连带担保的承诺,增加了地方的隐性债务。资管新规后,银行、非银机构投资受限,导致社会资本募资不足。

二是投资困境。投资限制较为严苛,实际执行或流于形式。***引导基金的核心诉求在于促进地方产业发展,因此***引导基金在投资地区与领域都有较为严格的限制,最为常见的是通过设置返投比例,要求引导基金投资于本地的金额不小于某个比重。

三是绩效评价困境。管理人不敢大胆投资,资金沉睡问题突出,偏离政策目标;股权投资的高风险与国有资产保值增值目标的天然矛盾难以解决。***性引导基金虽不以营利为目的,但也不能容忍大幅亏损。因此大部分***引导基金实际投资于成熟期等偏后期项目,或直接购买理财产品,甚至直接闲置,没有达到促进创新创业企业、引导产业结构升级的政策目标。

如何破局

一是实现社会资本来源从传统到新型、从境内到境外的多元化发展。引导基金的募资对象可转向PE/VC投资机构、***财富基金、高净值个人等风险承担能力与投资项目更匹配的投资主体。同时,募集资金的范围也不应局限于国内,在金融大开放的背景下,引导基金可以尝试与境外金融机构联合设立基金,广泛吸收海外资本,再返投于国内。

二是适当放宽返投比例、注册地限制等诸多限制,逐步放权给市场。实践证明,***对引导基金设置的种种限制难以达到促进本地区产业发展的初衷,反而产生无法吸引优秀基金管理人、扭曲管理人投资动作、基金运营效率低下等问题。

三是落实尽职尽责容错机制,充分发挥基金管理人的主观能动性。为了让基金管理人敢于按照真实的意愿进行投资,引导基金必须完善容错机制。一方面,对已尽职履行的投资决策因不可抗力、政策变动等因素造成的投资损失,不追究受托管理机构责任。另一方面,按照引导基金投资规律和市场化原则进行综合绩效评价,不对单支子基金或单个项目的盈亏进行考核。

(作者系粤开证券首席经济学家、研究院院长,中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。