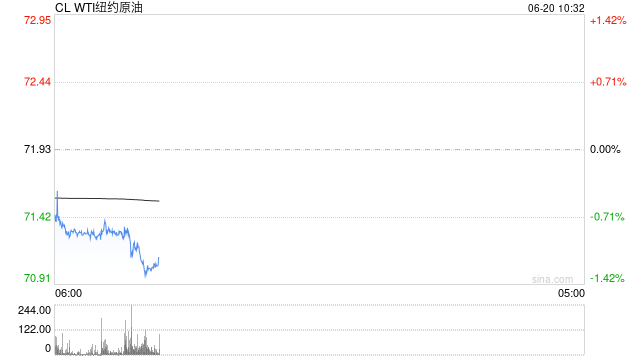

原油:

周一油价震荡回落,其中WTI8月原油即期合约因六月节***期休市。布伦特8月合约收盘下跌0.52美元至76.09美元/桶,跌幅为0.68%。SC2308以534.8元/桶收盘,上涨3.7元/桶,涨幅为0.70%。有数据显示,尽管依然受到美国制裁制约,但伊朗5月原油出口量超过150万桶/日,为2018年以来的最高水平。中国能源需求前景向好对油价起到支撑作用。因炼油厂结束维修***恢复生产,以及独立炼油厂加工廉价进口原油,中国5月加工原油6200万吨,相当于每日1460万桶,同比增长15.4%。市场仍在交易宏观回暖带来的支撑,短期油价仍呈现震荡运行的节奏。

燃料油:

周一,上期所燃料油主力合约FU2309收涨0.5%,报3044元/吨;低硫燃料油主力合约LU2309收涨1.45%,报4049元/吨。从基本面来看,低硫燃料油市场转而走强,高硫市场保持稳定。由于下游船燃市场需求增加,亚洲低硫燃料油市场情绪向好,但来自科威特Al-Zour炼厂和部分地区的稳定供应可能在短期内令市场承压。此外,6月新加坡陆上燃料油库存(主要为低硫组分)持续增加,外加北亚地区将有更多炼厂结束检修,新加坡低硫市场的基本面或将从7月转弱。而亚洲高硫燃料油的供需情况维持稳定,目前仍有来自俄罗斯的供应,不过浮仓整体偏低;虽然今年南亚的发电需求不及预期,但来自中国的炼化需求仍在持续,预计6月仍将继续进口高硫直馏燃料油作为稀释沥青代替原料。基于中国高硫炼化需求表现良好和低硫供应即将恢复的预判,预计高低硫价差有一定收窄的空间,可考虑在价差高位介入空头。

沥青:

周一,上期所沥青主力合约BU2310收涨0.72%,报3645元/吨。预计本月中旬以后各地炼厂供应集中恢复,预计带动沥青供应增加;而终端需求受制于资金和天气影响难有好转,今年国内改性沥青产能利用率增速不及去年同期。基于供应充足,需求表现清淡的背景之下,沥青价格上行驱动或不足,可考虑逢高介入空头,整体以偏空思路对待。

橡胶:

昨日天然橡胶期货偏弱震荡,截至日盘收盘沪胶主力RU2309下跌45元至12085元/吨,NR主力下跌45元至9685元/吨。昨日上海全乳胶11950(-50),全乳-RU2309价差-135(-5),人民币混合10600(-50),人混-RU2309价差-1485(-5)。2023年5月中国橡胶轮胎外胎产量为8532.4万条,同比增加20.9%。1-5月橡胶轮胎外胎产量较上年同期增14%至3.88404亿条。主产区物候正常,胶水供应逐步增加,下游全钢轮胎开工偏弱,临近端午节开工率有继续下滑预期,国内消费缺少有效消耗天胶库存需求,胶价短期维稳。

聚酯:

TA2309昨日收盘在5498元/吨,收跌1.89%;现货报盘升水09合约80元/吨。EG2309昨日收盘在4009元/吨,收跌0.84%,现货基差09合约减少20元/吨,报价在3950元/吨。山东一套250万吨PTA装置的一条线已于6.18投料生产,目前已出产品,该装置上周三附近停车。华东一套75万吨PTA装置于6.18***外停车。新疆一套60万吨/年的合成气制乙二醇装置按***重启中,该装置此前于5月中旬起停车检修。江浙涤丝昨日产销整体依旧偏弱,平均估算在3-4成。2023年前四个月,美国纺织品服装进口额下降了22.05%,从2022年同期的433.33亿美元下降至337.8亿美元。聚酯负荷保持高位运行, PTA***外停车与重启增加,部分PTA工厂原料偏紧,关注成本对PTA加工利润的影响。MEG装置六月底至七月存重启***,在终端需求持稳的情况下,EG价格或上方承压。

甲醇:

周初国内甲醇市场整体表现尚可,多地价格有走高。基于近期煤炭上涨、加之端午***期临近等,西北部分企业竞价溢价成交,鲁北部分下游招标价格也有上涨,预计节前国内甲醇市场或延续偏强整理走势,节后继续关注上游装置变动、煤炭、下游运行等情况。期价方面,整体的反弹仍有压力。

尿素:

周一尿素期货价格区间震荡,主力合约收盘价1714元/吨,小幅下跌0.46%。现货市场止跌反弹,各地区市场价格上调30~60元/吨不等。供应端小幅度下降,但目前日产水平依旧维持在17.28万吨的高位。周末以来部分地区刚性需求释放,尿素企业订单好转,提振现货价格。由于厂家提价速度较快,部分地区终端价格与厂家形成倒挂,再加上工业需求端午节前有所转弱,需求端局部处于被动跟进状态,后期也难以持续。整体来看,尿素市场缺乏大幅上涨动力,期货盘面继续以宽幅震荡趋势为主。近期国外天然气等能源价格波动明显,关注其对我国尿素市场的影响。

纯碱:

周一纯碱期货价格宽幅波动,主力合约收盘价1691元/吨,小幅下跌0.59%。昨日夜盘纯碱期货价格延续宽幅波动模式。现货市场整体稳定,沙河地区重碱送到价格1950~2050元/吨。供应端近期暂无装置检修,行业开工率日内稳定在90.75%。部分企业月底或下月初有检修***,但也仍需关注近两日远兴一期产能投放情况是否抵消季节性减量。近期纯碱企业产销尚能维持,厂家库存也处于低位状态,部分地区货源偏紧现象仍存。在企业持续交付订单的过程中厂家库存持续去化。整体来看,纯碱现货市场坚挺运行,期货市场缺乏新的驱动,日内继续以宽幅震荡思路对待。近期玻璃市场价格回落、远兴一期投料在即,关注其对纯碱市场的影响。