来源:密探财经

近来,濒临“1元”退市边缘的A股房企荣盛发展,却火速抛出一个关联收购母公司“新能源电池”预案。

结果,连拉4个涨停板。目前,荣盛发展的上市地位暂时保住了。

不过,深交所的问询函接踵而至,核心是你荣盛发展自己都很恼火,还去收购持续亏损的新能源电池,咋想的?

近日,荣盛发展向深交所针对10个问询详细做了答复函,并对外披露了经修订后的重组级配套募资预案。

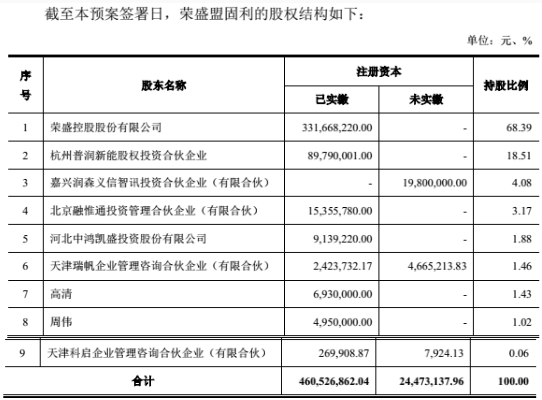

密探财研究发现,一个最耐人寻味的地方,跃然纸上,即这份答复函,曝出标的资产“荣盛蒙固利”涉及荣盛控股所持逾3成股权被质押内情。

具体来看,荣盛控股目前涉及2笔质押控股子公司“荣盛蒙固利”,累计质押约1.347亿股,均为其对“荣盛蒙固利”股权获取及控制。

其中一笔为,荣盛控股向天津银行凌宾路支行的6亿元并购贷,期限自2020年3月底至2025年3月底,年利率7.5%,主要用于认购“荣盛蒙固利”增发新股,同时质押“荣盛蒙固利”3388万股。

另一笔来自,荣盛控股向盛京银行的6亿元并购贷,期限为2020年8月中旬至2022年8月中旬,用途为收购A股公司中信国安所持“荣盛蒙固利”相关股权,同时质押“荣盛蒙固利”约1.0078亿股。

遗憾的是,荣盛发展此次重组预案并未披露“荣盛蒙固利”过往历史。据查,“荣盛蒙固利”最初为中信国安集团所控制的企业,成立于2002年,2015年退出。

此时,“荣盛蒙固利”由A股中信国安接盘,此后两年2家私募合伙基金入局,2018年11月荣盛控股通过收购中信国安所持约1.06万股资本金,跃升为第一大股东,中信国安仍持股约1.0078亿股,沦为第二大股东。

2019年5月底,“中信国安盟固利动力科技有限公司”更名为“荣盛盟固利新能源科技有限公司”;2019年11月,定增1.3亿元注册资本金,荣盛控股独资认购;2020年8月,中信国安退出,荣盛控股再次接盘,持股量即如今3.31亿股,成绝对控股方。

据荣盛发展“答复函”注释披露,荣盛控股涉及盛京银行的6亿元***早已逾期,当前双方在协商债务展期及担保措施。

密探财经还获悉,围绕盛京银行这个“大金主”,2020年8月上旬,荣盛控股曾质押所持荣盛发展9665万股用于置换在盛京银行存量***,去年2月下旬又向盛京银行补充质押9030万股。

截至去年底,荣盛控股单体未经审计的总资产约73.76亿元,净资产约18.72亿元,账上货币资金8324.24万元,去年净利润约1.74亿元。

针对“荣盛系”此次“左手倒右手”的资本游戏,荣盛控股明确说,为解除上述质押,给出了2个方案:其一,就是置换;其二,变卖现有资产,偿还2家银行并购贷。

从以上安排看,荣盛控股将置换摆在了首要位置,这足以看出其本身资金链就较为紧张。

典型例证之一,即2021年10月,民生信托向***申请对荣盛控股相关债权强制执行,冻结其持有荣盛发展1.51亿股,后经司法强制变现7332.82万股。

6月以来,荣盛发展曾陷入“1元退市”危机,背后是去年业绩巨亏,以及负债率过高引发巨额债务爆雷、商票逾期等,来自经营和财务的双重风险。

2022年,荣盛发展取得营收317.93亿元,同比下降32.7%,其中房地产收入288.79亿元,毛利率2.23%,同比下降17.19个百分点,归母净利-163.11亿元,扣非后归母净利-159.61亿元,同***别下降229.16%、223.42%。

截至今年3月底,荣盛发展账上现金82.73亿元,较年初减少约10亿元,短期借款4.64亿元,一年内到期有息负债215.87亿元,年内短债偿付压力巨大。

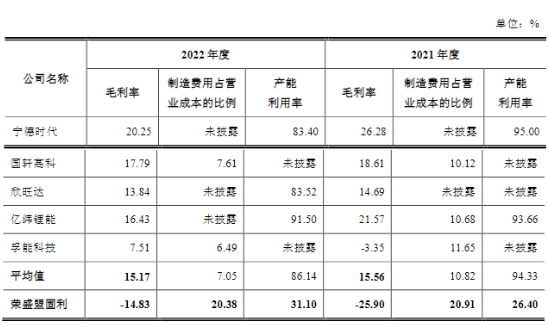

荣盛盟固利2021年、2022年营收分别约6.78亿元、9.88亿元,营业利润分别约-4.94亿元、-4.81亿元,近两年毛利率分别为-25.9%、-14.83%,净利润分别约-5.005亿元、-4.936亿元。

去年,荣盛盟固利经营净现金流9199.35万元,较2021年-2.79亿元已回正,截至去年底现金4191.8万元,短期借款4700万元,短债偿付压力较大。

近两年,新能源汽车市场日益火爆,对超长续航的高性能电池需求尤为迫切,也带来了电池制造市场加码扩产能和资本狂舞。

注意!6月8日,长安汽车董事长朱华荣在国内大型汽车论坛上公开预警说,预计到2025年,中国需要的动力电池产能1000-1200GWh,目前行业产能规划已达到4800GWh,产能严重过剩。

如今,“荣盛系”实控人、地产大佬耿建民筹划旗下A股房企跨界关联收购“新能源电池”的热门资本运作大戏,必然很有看头。

其一,他既想快点解决荣盛控股当初12亿元并购贷及爆雷等麻烦;

其二,还会否以“高溢价”将亏损的热门资产装入上市平台;

其三,定增价只有每股1.32元,近期股价已疯涨。

不过,荣盛发展强调说,荣盛蒙固利将聚焦行业优势的商用车高功率电池及尚处于“蓝海”的储能电池市场。

对收购合理性,荣盛发展解释说,公司将整合旗下地产、物业、康旅等板块,结合荣盛盟固利业务,形成发电、储能、调频、充电、换电等立体化的新经营方式,探索“光储充一体化”模式,助力新型光伏发电和储能等新能源技术在住宅、物业、商业和景区等场景的应用。

这个“饼”画的,确实很美好。当然,大型房企确实有电池应用场景优势,特别是发展文旅,景区摆渡车、巡逻车,接送旅客的中大巴车等,问题是荣盛蒙固利转化率偏低,又如何甩开电池巨头搅局。

据修订后的预案披露,目前被收购公司“荣盛蒙固利”的审计、评估尚未完成,标的资产预估值及交易价尚未确定。持续亏损的荣盛蒙固利该给予何种估值?外界拭目以待。