来源:华尔街见闻

下周,美联储或按兵不动,欧央行预计将加息25个基点,日本央行料继续维持宽松货币政策,国内方面中金预计5月经济数据可能总体仍然温和。AI方面,华为人工智能框架生态峰会将在上海举行,AMD将举办数据中心和人工智能技术首映式活动。

6月12日至6月16日当周重磅财经***一览,以下均为北京时间:

下周市场看点颇多,“超级央行周”重磅来袭,美联储、欧央行、日本央行将集体登场。

美联储或按兵不动,欧央行预计将加息25个基点,日本央行料继续维持超宽松货币政策。

国内方面,5月经济数据、金融数据将“揭开面纱”。中金公司预计5月经济数据可能总体仍然温和,综合多家机构观点5月新增人民币***和社会融资规模可能依然偏弱。

此外,值得一提的是,2000亿元1年期MLF将在下周四到期,申万宏源认为下周MLF“降息”概率较低,中信证券则指出目前降息的可能性抬升。

“超级央行周”来袭:美联储、欧央行、日本央行集体登场

下周,由美联储领衔的“超级央行周”重磅来袭,投资者将迎来美联储、欧洲央行与日本央行的最新加息决议。

继15个月前开启加息抗通胀行动以来,美联储或在6月议息会议上首次停下脚步。

多位美联储***公开支持“跳过”6月加息,市场也定价美联储将在6月议息会议上暂停加息。不过,后续加息路径仍存争议,部分投资者认为6月“Skip”吹向停止加息的前奏,而最新调查指出今年至少还有两次25基点加息,高盛则指出,美联储6月暂停加息,7月加息25基点,明年降息。

值得一提的是,美国劳工部将于下周二公布5月CPI数据,近几个月来,美国通胀水平有所回落,但一些决策者认为通胀比预期的更为顽固。市场预测,5月整体CPI同比增长4.1%,前值4.9%。不考虑能源和食品的核心CPI环比增速与前值一致,为0.4%。

欧央行预计将加息25个基点,分析指出,即使通货膨胀呈下降趋势,欧洲央行也不会准备暂停或逆转加息。目前还没有足够的无可辩驳的证据表明核心通胀正稳步下行,核心通胀率和总体通胀率仍高于2%的目标。下周五将公布5月CPI终值,为欧央行加息路径提供更多的参考。

日本央行料继续维持超宽松货币政策。大多数经济学家预计这次不会有任何变化,有消息称日本首相岸田文雄正在考虑抓住经济复苏时机,提前大选,日本央行将6月继续保持货币宽松政策***经济。

中国5月经济数据、金融数据“揭开面纱”

6月15日,国家统计局将公布5月工业增加值、固定资产投资、社会消费品零售总额等经济数据。

经历了4月的增长放缓,中金公司预计5月数据可能总体仍然温和,其中内生动能有边际改善,包括生产、消费、制造业投资等量价数据或有回升。而政策和外需等外生力量支撑的部分,则有所走弱,包括基建投资等。华创证券预计5月工业增速或在3.5%左右。5月主要工业品开工率环比延续下行,工业增加值环比可能维持负增,基数上行,工业增速可能进一步回落。

投资方面,读数可能下行至4.4%。制造业投资累计增速或在6.1%;基建投资(不含电力)累计增速或在8.0%;房地产投资累计增速或在-6.5%左右。社零方面,5月社零增速或在13.5%。餐饮拉动可能进一步走强,同比或超过50%;而其他商品零售中,汽车同比或放缓,网上商品零售增速也可能明显回落,结构分化加剧。

按照惯例,5月金融数据将于9日—15日不定时发布,经过4月环比大幅回落后,综合多家机构的观点,5月新增人民币***和社会融资规模可能依然偏弱。

新增***方面,市场倾向于认为,5月新增***可能出现同比少增。国泰君安宏观团队认为,5月信贷新增规模约为1.4万亿元,且信贷结构或边际恶化。浙商证券首席经济学家李超在研报中预计5月人民币***新增1.5万亿,同比少增约3900亿,增速回落0.3个百分点至11.5%。

在信贷偏弱的背景下,加之***债的回落,市场预期5月社融也将同比大幅少增。招商证券认为,年内社融增速已见顶,预计5月社融增量1.9万亿(2022年5月2.84万亿),同比大幅少增,少增主要来自信贷、***债券及企业债券净融资。

M1和M2在5月或将双双回落。兴业研究指出,5月30大中城市商品房成交面积同比已经缩窄至16.4%,较4月环比下降6.1%,楼市销售冷淡拖累M1,5月M1预计同比增长5.2%,较上月下降0.1个百分点;在季节性因素影响下,5月M2同比可能较上月下降0.4个百分点至12.0%。

聚焦MLF会否“降息”?

下周四,2000亿元1年期中期借贷便利(MLF)到期和20亿元7天期逆回购到期,MLF利率会否有所变动?

申万宏源认为,下周MLF“降息”概率较低,源于商业银行净息差扭转仍需时日,汇率尚未完全稳定、居民购房偏好仍不稳,并非好的降息时间窗口。若央行选择降息,短期可提振市场信心,但目前居民部门加杠杆动机偏弱并非源于利率,而是购房偏好磨底,目前降息对于稳定实体经济的必要性和效果可能并不直接。

中信证券则指出,目前降息的可能性抬升。进入6月,下半年稳增长的重要窗口期正式到来,叠加近期部分经济金融数据和市场情绪来看,降息的必要性明显抬升。6月一年期MLF利率或将下调5-10bps。除此以外,银行也存在进一步下调存款产品利率的空间,如果降息落地,预计将带动10年期国债到期收益率进一步下行。

其他重要数据、会议及***

6月14至16日,2023工业互联网大会将在苏州开幕,本次大会以“数实融合数智赋能——高质量推进新型工业化”为主题,大力推进工业互联网规模化应用和高质量发展。

第九届中国(上海)国际技术进出***易会将于6月15日至17日在上海世博展览馆举办。本届上交会设置主题馆、能源低碳技术、数字技术、生物医药、创新生态及服务五大展区。主题馆展区将展示主宾城(省)的前沿科技和创新成果,并汇聚全国各省区市“一带一路”技术创新合作成果。

人工智能框架生态峰会2023将于6月16日在上海举行。本届峰会由上海临港经济发展(集团)有限公司、上海人工智能研究院、昇思MindSpore开源社区联合举办,大会汇聚国内外AI领域领军院士、开源社区领袖、商业精英以及技术大咖等各方,共同探讨AI技术发展趋势与产业机遇。

AMD将于2023年6月13日举办名为“AMD数据中心和人工智能技术首映式”的活动,通过现场和直播的方式展示公司的发展战略,以及不断扩大的数据中心和人工智能产品组合和能力。AMD似乎希望通过加速人工智能业务的发展,紧随英伟达的脚步,在蓬勃发展的人工智能领域获得更多收益。

打新机会

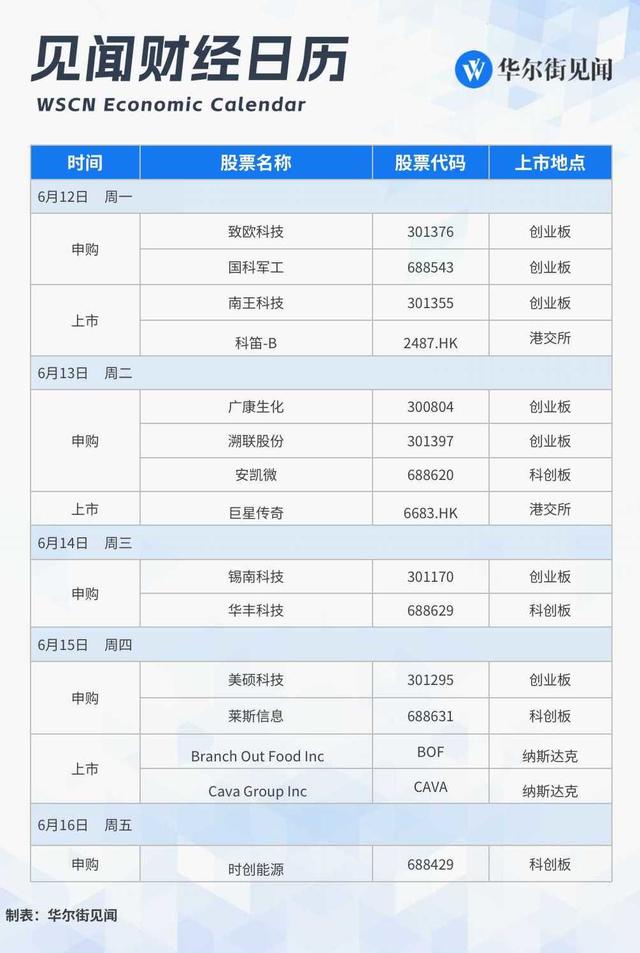

下周A股将有10只新股进行申购。其中,6月12日致欧科技、国科军工进行申购;6月13日安凯微、广康生化、溯联股份进行申购;6月14日锡南科技、华丰科技进行申购;6月15日莱斯信息、美硕科技进行申购;6月16日时创能源进行申购。

此外,还有5只新股上市,南王科技将登陆创业板;港交所上市的有两只新股,分别是巨星***、科笛-B;Branch Out Food Inc和C***a Group Inc将于周四登陆纳斯达克。

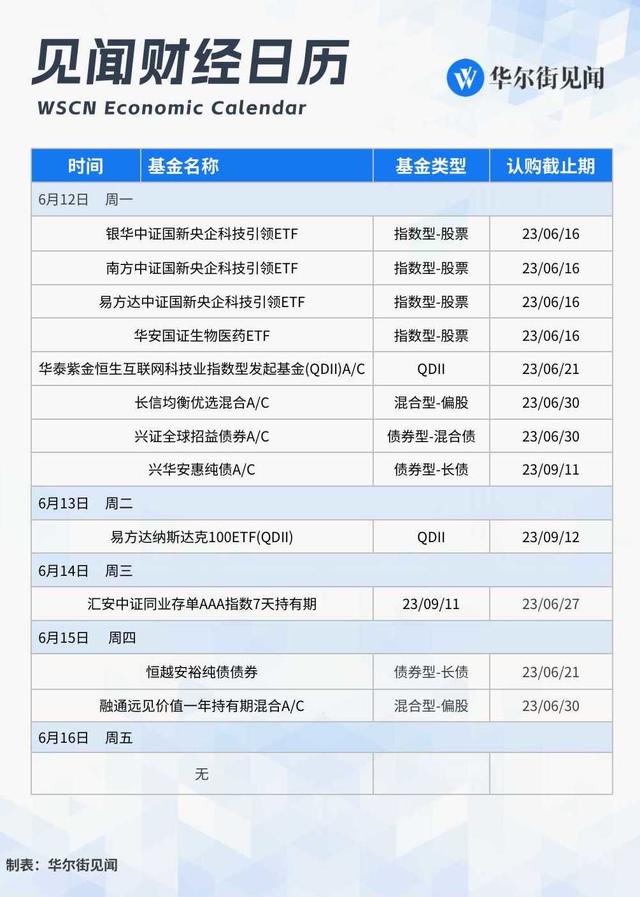

下周共计12只(A类与C类合并统计)新基金发行,其中债券型基金3只;偏债混合型基金1只;偏股混合型基金2只;指数基金4只;QDII基金2只。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。