卓创资讯棉花市场高级分析师刘杰

【导语】自棉花进入种植季以来,受全球种植面积明显下降预期提振,棉纺产业链价格走出共振上涨行情,其中郑棉主力上攻17000大关,棉花、棉纱现货价格创本年度新高。随着需求淡季到来,需求端利空将负反馈棉价,预计6-7月份棉花价格存在冲高回落可能。但随着供需关系明显改善,新棉上市抢收概率较大,棉价淡季回调时间或后延、空间或有限。

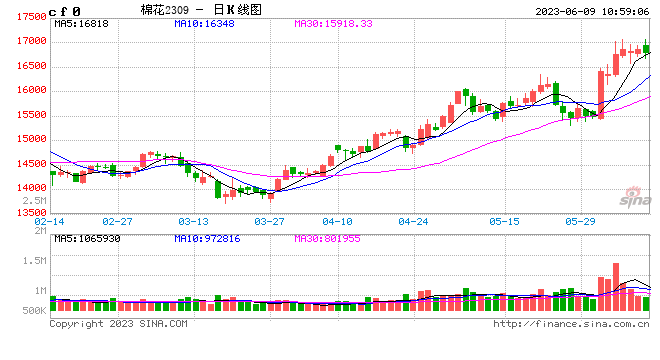

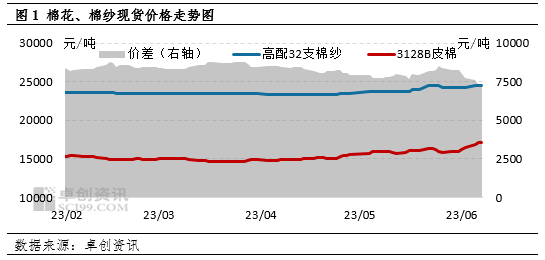

在2月份《周期转换,棉花产业链有望迎来“慢牛”行情》一文中,卓创资讯分析,随着棉花市场进入CONTANGO结构,产业链有望迎来“慢牛”行情。在一季度需求预期向好和国内需求兑现弱复苏后,4月份以来供应预期收紧支撑市场,并随着资金关注度提高,带动棉价涨势加快。6月6日郑棉主力上攻17000元/吨大关,并创下近一年来新高17060元/吨,较4月初价格上涨近3000元/吨。然而随着6月需求淡季到来,棉价上涨向下传导不畅,棉纱、棉花价差较5月下旬收窄1000元/吨至7378元/吨,6月份棉纱价格仅仅跟涨200-500元/吨,且涨价落地困难,棉纱累库速度加快,棉纺企业现金流收紧,棉花***购积极性明显下降。

供应预期收紧,棉价上涨预期偏强

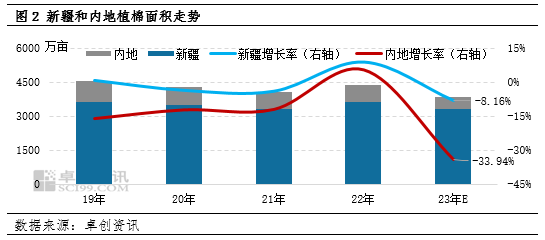

因低温、降雪、大风、冰雹等不良天气出现,在4月份种植面积下降的基础上,5月份棉花减产预期再度升级。卓创资讯初步调研预估新疆棉种植面积或下降8.16%,棉花生长进度较正常年份慢10-15天,单产或下降5%-10%,产量或下降11.67%;USDA预估美棉种植面积或下降18.7%,产量或下降7.3%;印度棉种植面积或下降2%,产量或下降5%。在产不足需的背景下,供应端收紧,棉价上涨预期偏强,贸易企业主动提涨,棉纺企业逢低积极备货,部分企业甚至***淡季集中备货,利多棉花现货价格。6月份因去库进度超预期、商业库存偏低,棉价上涨预期进一步增强。

成本增加,棉纱价格被动跟涨

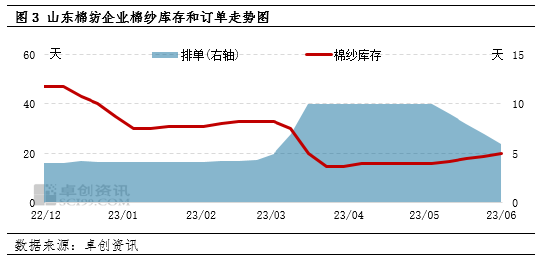

随着棉花价格上涨,棉纱生产成本增加,棉纺企业被动提涨棉纱价格,其中6月份大厂普遍提涨500元/吨,小厂提涨200-300元/吨,部分企业稳价去库。然而,随着下游消费淡季来临,终端订单切换至秋装,且以小批量、询价打样为主,布行备货行情接近尾声,坯布库存压力较大,棉纱出货转慢,纱厂纺纱即期利润转亏。由于棉纱新增订单数量明显下降,产品累库速度加快,纺企原料***购意愿放缓,市场观望气氛浓厚,需求负反馈逐渐启动,部分企业开始***购进口棉和化纤原料。据卓创资讯调研,至6月1日,山东棉纺企业订单排单6天,较上月同期下降4天;棉纱库存20天,较上月同期增加4天。

综上所述,驱动棉花产业链偏强的主要因素来自供应预期收紧,棉花下游需求负反馈、外棉和化纤纱替代处于量变累积阶段,尚未达到质变。但随着新疆气温回升,减产预期交易告一段落,棉花市场将回归需求下滑的基本面。随着高温、高湿的传统生产淡季来临,下游棉纺企业开工负荷下降,棉花月度消费量将同步下降;另外随着进口棉和化纤纱替代增加,棉花消费量也将被压缩,6-7月份棉花价格存在冲高回落可能。但棉花减产预期一致,轧花企业包厂积极性提高,新棉上市抢收概率较大,或将支撑棉花价格。预计淡季棉价回调空间有限,回调时间后延。需密切关注棉花生长情况、下游棉纺企业开工负荷、国家进口配额政策变化等。