卓创资讯分析师 张艳飞、李海宁

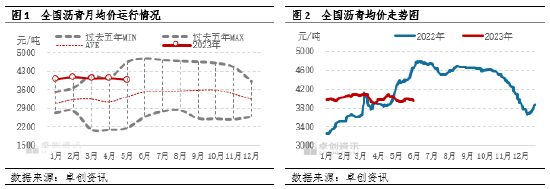

【导语】5月全国沥青均价环比下跌,月均价跌至3964.02元/吨,为年内最低点。6月份,长江中下游地区即将步入梅雨季,持续的降雨天气或限制沥青需求的释放,加之供应端利好因素难以持续发酵,预计6月全国沥青均价将延续震荡小跌走势。

5月份全国沥青月均价为3964.02元/吨,环比下跌61.48元/吨或1.53%,沥青月均价降至2023年以来最低点。具体来看,月初美国银行业危机和美联储加息预期导致市场再度担忧经济衰退风险,国际油价明显下跌从成本端利空沥青现货价格,沥青现货价格在5月中上旬呈现弱势运行状态,沥青均价最低点出现在5月12日,为3932元/吨。到中下旬,稀释沥青通关困难导致部分炼厂原料衔接出问题,部分地方炼厂陆续停产沥青,供应端利好支撑沥青均价小幅反弹,沥青均价最高点出现在5月19日,为3999元/吨,但价格反弹力度有限,全国沥青均价尚未突破4月份高点。

进入6月份,沥青市场利好因素和利空因素并存,但利空因素略占据上风,全国沥青均价或仍将延续震荡小跌的走势。首先,我们看市场的利空因素:

1、梅雨季来临 沥青需求难有改善预期

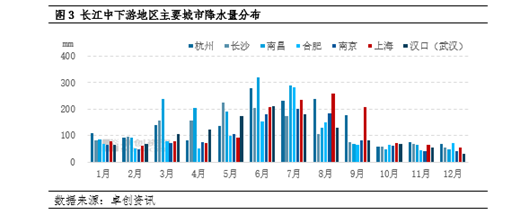

6月上旬至中旬,长江中下游地区将进入传统的梅雨季节,长江中下游大部分地区降雨量在6-7月份将达到年内的峰值,受到较长时间降雨的影响,道路施工项目将处于停工或阶段性开工状态,不利于道路沥青需求的释放。此外,终端项目持续偏紧的情况在短期内也难以出现有效改善,6月沥青刚性需求预期偏弱,对沥青价格产生利空影响。

2、社会库存逐渐承压

2023年以来,沥青社会库库容比呈现持续上涨走势,库容率已经从年初的19%上涨至49%,即将达到去年同期水平。去年同期,中石化炼厂沥青产量从4月开始出现下降,并在5、6月维持产量低位,产量端的下滑一定程度上带动沥青社会库的提前去化,社会库压力有所缓解。但今年,中石化炼厂沥青产量持续呈现增加趋势,3月产量已经达到去年同期水平,且5-6月沥青***产量基本都维持在80万吨左右的高位水平。在需求端没有改善预期的情况下,部分炼厂***可能继续被动或主动向社会库转移,社会库有望持续承压,对沥青价格产生利空影响。

3、油价呈现高波动性 沥青市场心态偏谨慎

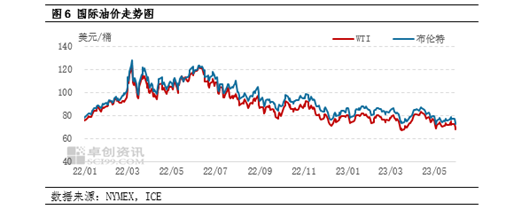

5月份,国际油价再次出现破位下跌,美原油先后两次试探70美元/桶下方价位。虽然原油基本面给予油价利好支撑,但美联储货币政策依然存在较大的不确定性,宏观面或将带来持续性的利空压制,油市高风险性仍存,国际油价可能维持高波动性。今年国际油价的高波动也带动沥青现货行情反复、波动性增加,叠加目前沥青价格仍处在近年来偏高位运行,导致沥青现货市场投机需求相对谨慎,从市场心态方面对现货价格产生利空影响。

相对利空因素而言,当前沥青市场利好因素十分有限,卓创资讯认为原料端或对沥青市场提供短期利好,山东、河北供应减少可能会对沥青底部价格带来支撑。

4月中下旬以来稀释沥青通关难的问题逐渐在5月份反应到炼厂生产端,山东、河北部分炼厂转产渣油或降低沥青生产负荷,沥青供应有所减少。目前,部分炼厂有顺利通关燃料油,但稀释沥青通关尚不顺利,预计在官方文件发布之前,地方炼厂沥青生产原料或仍面临偏紧的情况,短期山东、河北沥青供应难有明显增加的预期。

众多周知,山东、河北沥青价格基本上是全国沥青价格洼地,加之山东、河北沥青产能、产量相对集中,偏低的价格、较高的产量对华东、华中和西南地区沥青价格也形成一定压制。但目前,山东、河北***供应偏紧对当地沥青价格有较强支撑,山东、河北与周边地区的沥青价差也明显缩小,对外部价格的压制减弱。因此,山东、河北供应偏紧且价格坚挺的情况下,沥青底部价格也存在一定支撑。综合来看,虽然6月沥青市场利空因素占据上风会带动全国沥青均价继续下跌,但下跌幅度预计会收窄。