财联社6月6日讯(特约记者 许云峰)今年以来,多地***密集发行中小银行专项债,对区域内中小银行进行资本补充。同花顺统计显示,截至5月31日,各地中小银行专项债发行规模已达1288亿元,而2022年全年这一数字是630亿元。

与此同时,今年以来上市银行也积极通过多渠道补充资本金,既有利用资本市场进行配股、发行可转债,也有通过全国银行间债券市场发行二级资本债,“两条腿”走路进行资本补充。

第三方信用评级机构惠誉博华年初发布《2023年银行业分析与展望》(下称“报告”)称,在监管机构更加重视金融业资本管理的情况下,银行业或将延续近年来加强外源性资本补充的趋势。

未上市中小银行主要依赖专项债

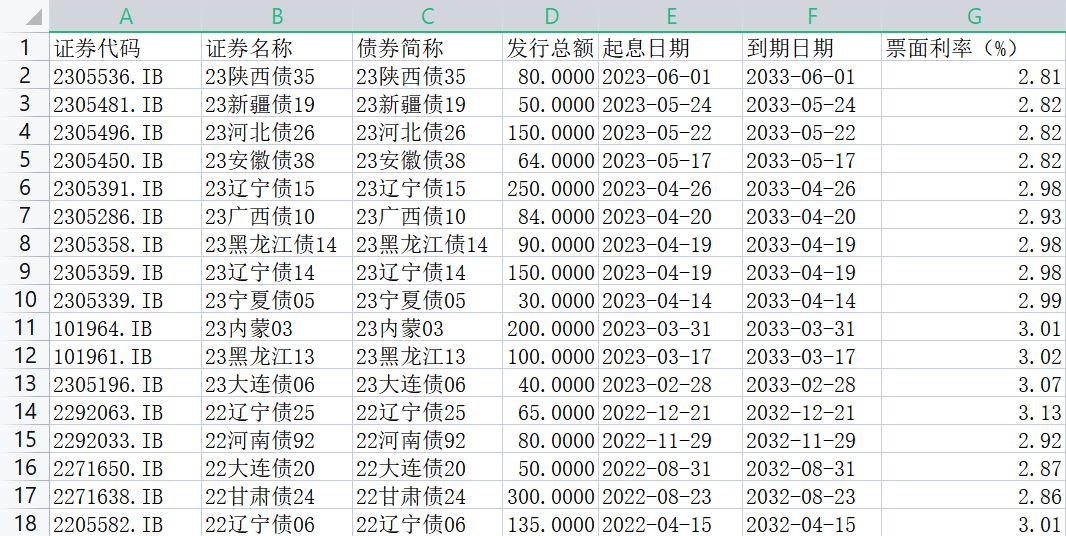

同花顺统计显示,今年以来共有内蒙、大连、宁夏、辽宁(不含大连)、黑龙江、广西、安徽、河北、新疆、陕西10地发行中小银行专项债,其中4月份以来为密集发行期,数量上占到今年以来的七成以上。从期限来看,今年以来发行的中小银行专项债均为10年,利率在普遍在3%以下。

其中,最新的为5月31日陕西省发行的今年第二十九期专项债券即首期中小银行专项债,总规模80亿元,票面利率2.81%。

按照银行资本金分类和补充方式,银行的其他一级资本和二级资本主要通过债券融资进行补充,核心一级资本则通过利润留存进行内源性补充或股票融资(IPO、增发、配股、可转债转股等)进行外源性补充,但后者通常只适用于上市银行。

***专项债补充中小银行资本的创新形式起源于2020年,当年7月1日,***院常务会议明确允许通过地方***专项债券合理支持中小银行补充资本金,开辟了中小银行补充资本的新渠道。

惠誉博华在报告中称,2022年在宏观经济承压、净息差持续收窄和盈利能力有所削弱背景下,大中小不同类型银行资本水平差异明显,中小银行资本压力明显增加,2023年不同类型银行分化趋势将延续且差距可能持续增大。

值得一提的是,国家金融监督管理总局网站公布的信息,今年一季度银行业在本外币资产同比增长10.9%的情况下,净利润仅增长了1.3%,增速同比下降了6.1个百分点。

“过去及今后一段时间内,银行业还将继续面临息差收窄等压力,在盈利能力不足又缺乏上市条件的情况下,地方***专项债成为非上市中小银行资本补充的重要支持方式。”某资管行业人士称。

上市银行定增、配股、转债“多箭齐发”

未上市中小银行急需“补血”,上市银行同样有不小的资本补充需求。Wind数据显示,今年一季度,42家上市银行中,仅12家银行资本充足率上升,11家一级资本充足率上升,14家核心一级资本充足率较去年末提升,多数银行资本充足率面临下行压力。

上述资管行业人士介绍,上市银行补充资本金的渠道较多,可通过定增、配股、可转债转股等方式补充核心一级资本,优先股、永续债补充一级资本,二级资本债补充二级资本。

从今年以来上市银行发布的再融资公告来看,的确也是多渠道筹措资本金。

以通过资本市场补充核心一级资本为例,今年2月就有邮储银行非公开发行和浙商银行的配股申请获批通过。其中邮储银行拟非公开发行股份数量不超过67.77亿股,募集资金规模不超过450亿元(含)。浙商银行可配售股份数量总计63.81亿股,配股募集资金不超过180亿元(含)。两家银行在发行预案中均表示,募集资金到位后将有效提升核心一级资本充足率,进一步提升服务实体经济能力。

今年3月,中信银行配股和民生银行、长沙银行的可转债申请获得上海证券***受理,三者***募资规模分别为400亿元、500亿元、110亿元。其中,民生银行在回复***问询函时提到,虽然其资本充足相关指标一直满足监管要求,但均低于可比上市银行的平均水平,随着业务持续快速发展、信贷规模不断增长,资本快速消耗,资本充足率尤其是核心一级资本充足率承压。

值得一提的是,受上市银行股价低迷、大面积破净等因素影响,利用定增、配股、发行可转债方式补充核心一级资本并不容易。

比如,华夏银行此前高价定增一度引起市场质疑。“可转债需要满足相应触发条款完成转股后,才能计入核心一级资本,如果银行正股股价一直低迷,选择转股的投资者会很少,而配股则是二级市场投资者不愿看到的。”上述资管行业人士称。

相对而言,在全国银行间债券市场密集发行二级资本债,才是今年上市银行资本补充的重头。截至目前,已有工农中建四大行及光大、浙商等银行相继公告发行二级资本债,其中工商银行550亿元、农业银行700亿元、中国银行600亿元、建设银行200亿元、光大银行150亿元、浙商银行200亿元。

此外,招商银行2月16日公告,拟发行不超过等值人民币1070亿元资本债券,是今年金额最大的一笔。招行称,当前存量资本工具余额共计人民币1405亿元,其中约人民币1000亿元将于未来2到3年进入可行使赎回权的时间阶段。由于上述资本工具体量较大,本公司有必要未雨绸缪,提前做好发行申报等准备,以保持资本充足率平稳运行。

某大型券商银行业首席分析师对此称,上市银行发行二级资本债补充附属资本,更多地应该看作是一种“滚动”发行的常态。“每年都会发,上一年的到期了又续发,是一个常规的操作。”

财联社记者发现,今年不少上市银行在股东大会文件中披露了中期资本管理规划,纷纷提到坚持内生平衡(增强盈利回报能力等)为主、外源补充(利用资本工具)为辅的原则,做好内生与外源补充的统筹安排,多渠道、多方式筹措资本来源,保障资本充足率平稳运行。