美联储6月份政策会议正在成为其15个月加息抗通胀行动以来最棘手的会议之一,***杰罗姆·鲍威尔似乎有意跳过一次加息,同时向公众解释紧缩行动并未结束。

美联储观察人士称,这种策略将***理、令人困惑以及风险与一体。

自2022年3月以来,美联储已经连续在10次会议上加息,使联邦基金利率目标区间达到在5%至5.25%,最近的两次加息发生在储户挤兑导致四家银行倒闭之际。

现在,鲍威尔和他的一些同事希望在6月13-14日的会议上暂作修整,从而有时间评估前景,尽管届时他们发布的季度经济预测可能表明今年利率和通胀都会高于三个月前的预期。

“他们希望暂停的原因是风险管理:存在很多不确定性,他们希望收集更多数据,”前美联储理事Laurence Meyer表示。“但是,如果你认为你会再加一到两次,而又决定6月不加息,那么就会带来一个问题:为什么不呢?”

一种可能的答案是,联邦公开市场委员会(FOMC)正试图两线作战。决策者希望使已经两年多来一直高于目标的通胀率回归2%的目标水平,但他们也不想加息过度压垮经济。

美联储在一年多一点的时间里加息超过5个百分点,是其接近110年历史上最快的加息行动之一。

“在即将到来的一次会议上跳过加息将使委员会能够看到更多数据,然后就进一步的政策紧缩幅度做出决定,” 美联储理事Philip Jefferson在5月31日表示。

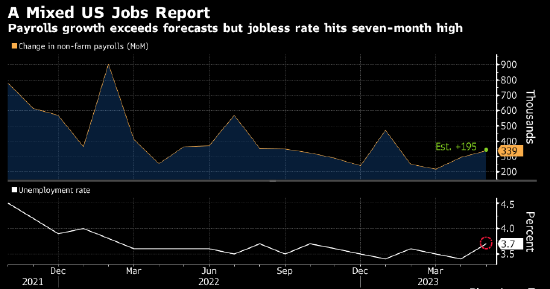

到目前为止,面对快速加息,经济表现出了比许多官员先前的预期更强的韧性。美国劳工部上周五发布的报告显示,上个月美国新增非农就业岗位33.9万个,不过失业率也有所攀升。

尽管价格压力持续,亚特兰大联储银行的GDPNow模型显示第二季度美国经济增长速度接近2%。

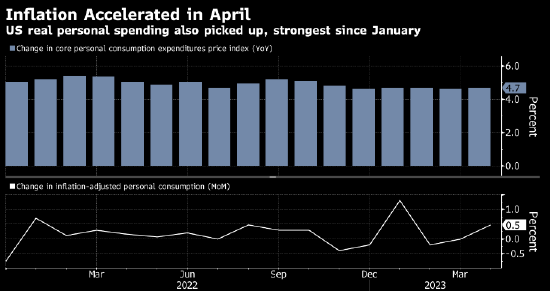

与此同时,近几个月来通胀方面的进展放缓,尤其是服务业。剔除食品和能源的个人消费支出价格指数——美联储青睐的通胀指标——在4月份同比上升4.7%。达拉斯联储银行一项剔除离群价格的通胀指标显示,六个月年化通胀率为4.4%,是美联储目标水平的两倍多。

美国经济学家Anna Wong表示:“通胀数据现在不支持暂停。”Wong补充说,鉴于通胀率仍远离目标,失业率接近历史低点,决策者有条件至少再加息两次来遏制价格压力,而又不破坏经济增长。

一些美联储官员,包括芝加哥联储行长Austan Gool***ee,都指出加息存在滞后效应,以及存在着银行大规模收紧信贷的可能性,以说明决策者应谨慎行事,并密切关注未来的数据。

虽然数据总体上体现出经济的韧性,但也有其他一些指标闪现出警示信号,例如世界大型企业研究会的领先经济指标预示未来12个月内将出现经济衰退。当数据令人困惑时,央行官员们往往会倾向于缓慢行动,或者根本不***取行动。

“有一些领先指标预示着经济衰退即将到来,而同步指标表明经济正在以良好的速度前进,” Nationwide Life Insurance Co.首席经济学家Kathy Bostjancic说。

如果供应链问题如同预期那样在未来几个月进一步缓解,那么暂停加息是合理的,曾担任波士顿联储银行研究主管的Jeff Fuhrer表示。

“从历史上看,你可以从今天的通胀预测明天的通胀,”他说,例外就是供应中断推动价格上涨的情况。他表示:“现在的情形有点不同。我不认为通胀上升是因为需求过大。”

信息传递

暂停加息会带来一些风险。

在过去一年的大部分时间里,美联储官员们都向市场暗示,他们***将利率提高到限制性水平。他们3月份时的预测中值显示,利率到年底前将达到5.1%,并在该水平保持一段时间。市场已经预计美联储会在2023年晚些时候降息。

6月份跳过加息会导致在需要的情况下重启加息更加艰难。要避免这种结果,鲍威尔需要在会后新闻发布会上明确表示,可能需要更多工作来降低通胀。

“信息传递会很艰难,” 毕马威在芝加哥的首席经济学家Diane Swonk表示。她说,最大的风险是市场抢先体现今年晚些时候降息。

金融环境放松可能会推动经济进一步增长,进而可能提升通胀预期。

美联储官员急于确保通胀预期保持良好锚定,正如鲍威尔一年前警告的那样,通胀维持在目标水平上方的时间越长,公众就越可能会失去对美联储使通胀率回归目标的信心。

Wong说,现在通胀预期波动很大,易于脱锚,“时间已经所剩无几。”