01

美国就业喜忧交织,美联储如何抉择?

美国5月就业数据喜忧交织,新增非农大幅增长,但失业人数和失业率也较快上升。从近半年的数据看,美国就业市场的降温趋势并未改变,工资-通胀螺旋压力趋于下降,只是改善的连贯性和幅度不尽如人意。当前美国宏观环境颇为复杂,经济仍有韧性,但趋势降温的信号增多,且金融风险冒头。在此背景下,美联储6月跳过一次加息可能是权宜之计。但这或也意味着,本轮紧缩周期可能延长,市场围绕美联储政策转松的交易更需谨慎。

美国就业喜忧交织

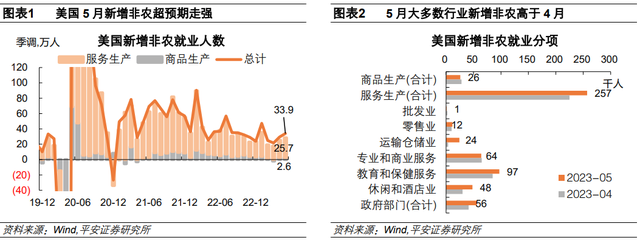

美国2023年5月新增非农就业远超预期,且大多数行业新增就业环比正增长。5月新增非农人数高达33.9万人,远超预期的20万人左右,也高于(修正后)前值的29.4万人;此外,3月和4月新增非农均有上修,累计上修9.3万人。结构上,5月新增非农的上升主要得益于服务生产和***部门的新增就业;而服务业中,包括零售、仓储运输、教育和保健、美国休闲和酒店等绝大多数行业的新增就业人数都高于4月。

不过,美国5月失业率反弹至3.7%,创近7个月以来最高;5月新增失业人数更创下2020年4月以来新高。美国5月失业率环比上升0.3个百分点,新增失业人数高达44万人,两个数据都创下了2020年4月以来新高。不过,自2022年3月失业率到达3.6%以来,美国失业率在超过一年的时间里都维持在3.4-3.7%的区间内波动。即便5月失业率反弹幅度较大,也并未脱离这一区间,未来也未必会保持上升趋势。

劳动力供给方面,5月劳动力人口小幅增长13万人,但劳动力缺口趋势仍在缩窄。美国5月劳动力人口增幅不大,劳动参与率为62.6%,持平于4月。与2015-19年的趋势增长水平比较,截至5月“劳动力缺口”仍有228万人左右。不过,这一缺口自2022年12月以来保持着缩窄的趋势,劳动力供给仍处于持续修复阶段。

4月职位空缺数出现反弹35.8万,劳动力供需缺口有所扩大,但趋势仍在改善。在非农数据公布前,5月31日(周三)公布了4月职位调查数据,4月职位空缺数有所反弹,职位空缺率也回升至6.1%。与2020年2月比较,美国职位空缺数仍增长了311万人。我们将“就业人数+职位空缺数”所为劳动力需求,测算最新劳动力供需缺口为445万人。截至目前,在美国劳动力供需失衡的问题中,“需求过剩”和“供给不足”的原因基本各占一半。

5月非农平均时薪环比增速小幅回落,且平均工时下降至2020年4月以来新低,暗示就业市场带来的通胀压力并未恶化。美国5月非农平均时薪环比增长0.33%,低于前值的0.39%;同比增长4.3%,略低于前值的4.4%。值得关注的是,5月平均每周工时下降至34.3小时,创下2020年4月以来新低。我们认为,5月工时下降,一方面可能受码头、***等部分行业***影响,另一方面或也是就业市场降温的信号之一。由于工资增速并未大幅上涨,工时下降也意味着人均劳动收入可能下降,进而相关居民消费需求与通胀压力可能下降。

美联储如何抉择?

近期市场积极***美联储6月不加息但7月重启加息。观察到,近一周市场对于6月加息的预期明显下降,CME FedWatch 6月加息预期由一周前(5月26日)的64%下降至目前(6月3日)的25%。但另一方面,认为7月重新加息的预期升温,截至6月3日,CME FedWatch隐含6月不加息但7月加息的概率高达43%;且无论6月会否加息,市场认为美联储7月重新加息的概率都高于不加息的概率;认为6月和7月中至少加息一次的概率高达68%。

近期美联储多位官员提及6月跳过一次加息。早在5月18日达拉斯联储***洛根讲话时,已提及6月跳过一次加息的方案。5月24日,美联储理事沃勒继续提到这一选项的可能性:“出于谨慎,我建议在6月暂停一次;如果信贷和银行条件在7月份保持不变,那么在7月底会议上继续加息是适当的。”5月31日,新提名的美联储副***杰弗逊、费城联储***哈克等均发言支持6月跳过一次加息。

我们认为,美联储6月跳过一次加息或是权益之计。当前美国宏观环境颇为复杂:5月非农数据与今年以来的各类经济数据呈现的图景是类似的,即美国经济、就业和通胀的绝对水平仍然强劲,但趋势降温的信号也逐渐增多;此外,今年3月爆发的地区银行危机暂告一段落,但为美国金融体系敲响警钟,银行存款明显流失但并未对经济形成立竿见影的影响。目前,美联储已经连续加息至5%以上的“充分限制性”水平,“跳过一次加息”可能是一种权宜之计,或有益于美联储平衡“双向风险”(加息过度导致不必要的衰退、加息不够导致通胀反复)。

对市场有何启示?

如果美联储7月重启加息,本轮紧缩周期可能比此前预期的更长。银行危机后,美联储不断告诉市场下半年可能不会降息,但并未全然说服市场。展望下半年,由于基数原因,美国标题通胀率回落速度可能明显变慢,甚至不排除反弹风险。继而,美联储可能需要维持紧缩的政策立场,也需要令市场信服以维持偏紧的金融市场条件。如果美联储6月跳过一次加息,7月重启加息,那么届时市场感观可能偏鹰,还可能怀疑未来会否还有新的加息,进而或也不会积极***降息。

我们认为,如果即将公布的5月CPI数据超预期走强,不排除美联储6月继续加息;如果CPI数据符合预期或偏弱,美联储6月可能暂停加息,但言论上可能保持鹰派,强调后续重启加息的可能性。在此背景下,市场风格可能仍会偏向“紧缩交易”(即美债利率和美元汇率保持高位,美股或承压)。总之,当前围绕美联储政策转松的交易,恐为时尚早。

02

海外经济政策

美国通过新的债务上限法案。5月28日,美国白宫和众议院议长麦卡锡宣布达成债务上限协议。此后,法案分别在当地时间5月31日和6月1日获得众议院、参议院投票通过。6月3日,拜登正式签署新的债务上限法案。新的法案将债务上限暂停至2025年1月,并包含限制2024-25财年的财政支出的条款。具体大致分为六方面内容:一是收紧救济***领取规定;二是暂时搁置了在能源发展问题上的分歧,但保留了部分清洁能源发展资金;三是收回未动用的***疫情防疫资金;四是削减对美国国家税务局的拨款;五是要求不增加非国防开支;六是维持教育***。

美联储褐皮书显示经济出现走软迹象。最新公布的美联储褐皮书显示,美国4月和5月初的整体经济活动水平并没有太大的变化。虽然大多数人预期经济活动会持续扩张,但未来增长的预期出现了稍许恶化;大多数区域就业仍维持增长,但增速较之前的报告有所走软;虽然消费价格继续上升,但多个地区注意到消费者对价格变得更加敏感。

近一周美联储官员讲话支持6月跳过一次加息。5月31日,美联储新提名副***Jefferson称,如果6月会议上暂停加息,可以让美联储的官员审阅更多的数据,从而决定额外加息所需的幅度;货币政策存在滞后效应,或许整整一年都不足以充分展现。同日,费城联储***Harker称,“我们可以稍微跳过一次会议;坦率地说,如果要进入一个需***取更多紧缩措施的时期,我们可以每隔一次会议行动一次。”不过,同日克利夫兰联储***Mester发言支持6月继续加息,然后再维持一段时间,直到经济走向的不确定性减少。

美国5月ISM制造业走弱,但4月营建支出超预期走强,GDPNow模型小幅上调二季度GDP环比增速至2.0%。6月1日公布的数据显示,美国5月ISM制造业指数为46.9,较4月回落,且不及预期,已连续七个月萎缩,持续萎缩时间创下2009年以来最长。其中,新订单加速萎缩,原材料成本降幅为近一年最快,就业指数创去年8月以来的最高。同日公布的美国4月营建支出环比1.2%,预期0.2%,前值0.3%。数据公布后,亚特兰大联储GDPNow模型更新二季度经济预测,上调二季度GDP环比增速0.1个百分点至2.0%,其中私人投资增速由5.9%升至7.9%,私人消费增速从2.3%降至1.8%。

03

全球大类资产

3.1股市:美股和日股涨幅领先

近一周(截至6月2日),全球多数地区股市表现积极,美股和日韩股市涨幅领先,部分新兴市场股市承压。美股方面,纳指、道指和标普500指数整周分别涨2.0%、2.0%和1.8%,领涨全球。一方面,美国债务上限风波暂停,抬升市场风险偏好;另一方面,在美联储的预期引导下,市场对6月加息的预期显著降温,对美联储过度加息伤害经济的担忧有所缓解。欧股方面,不同市场表现分化,意大利ITLMS指数在上周大跌后反弹1.3%,德国DAX指数小幅反弹0.4%,而法国CAC40指数下跌0.7%。亚洲方面,日经225指数大涨2.0%,已经连续8周上涨,全球资本配置日股的热情延续;韩国、***、中国香港等地区股市也获得超1%的涨幅;但东南亚、墨西哥等地区股市承压。

3.2 债市:1年期以上美债利率下降

近一周(截至6月2日),1年期及以上美债利率均有所下降。因美债上限法案通过,叠加6月加息预期降温,1个月期美债利率整周大跌74BP至5.28%。不过,3个月期美债利率上涨16BP至5.39%,反映市场认为后续仍有加息。10年美债收益率整周下跌11BP至3.69%;其中,实际利率下跌6BP、隐含通胀预期下跌5BP。

3.3商品:油价回落,其他商品普遍涨价

近一周(截至6月2日),国际油价回落,而贵金属、金属及主要农产品价格上涨。原油方面,布伦特和WTI原油价格整周分别下跌1.1%和1.3%,至76.1和71.7美元/桶。尽管美债上限风波暂停,但市场对全球能源需求仍有担忧,叠加OPEC+放出6月不减产的消息,使得国际油价进一步承压。贵金属方面,由于美债实际利率和美元汇率小幅回落,伦敦金、银现货价整周分别上涨0.8%、3.2%。金属方面,LME铜、铝整周分别涨1.3%、1.1%,基本收复前一周跌幅。农产品方面,继上周大涨后,主要农产品价格仍有韧性,CBOT大豆、玉米和小麦整周分别涨1.2%、0.5%和0.5%。

3.4 外汇:美元指数企稳

近一周(截至5月26日),美元指数整周微跌0.16%至104.05,仍保持在银行危机以来的较高水平。即使6月加息预期降温,但市场对后续的加息行动仍保持警惕。欧元兑美元下跌0.14%。最新公布的欧元区HICP通胀率创下15个月新低:欧元区5月HICP同比增长6.1%,预期为6.3%,远低于上月的7%;核心HICP同比增5.5%,与预期持平,前值为5.6%。市场认为欧央行6月也可能暂停加息。加元、澳元和英镑兑美元汇率整周分别涨1.45%、1.41%和0.82%。

风险提示:美欧银行业危机持续时间超预期,美欧货币政策超预期,美欧经济衰退风险超预期等。

(钟正生为平安证券首席经济学家、研究院院长)