炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信证券研究

2023年是贯彻落实二十大精神的开局之年,高质量发展是全面建设社会主义现代化国家的首要任务,中国将久久为功,不惧内外扰动,继续破浪前行。

国际方面,美国为首的发达经济体经济增长渐显疲态,通胀压力仍存,加息周期也进入尾声;但2024年“超级大选年”临近,潜在外部预期扰动逐步增多。中国在新的动荡变革期持续打开外交新局面,“一带一路”峰会召开在即,中国在“南南合作”领域将持续深化合作。

国内方面,相较于短期***,政策层保持定力,强调以改革促发展。建议高度关注预计在10月底召开的第二十届三中全会。从政策来看,新一轮国资国企改革已经启动,“***估”助力央企估值重塑;金融监管是机构改革重点,建议高度关注第六次全国金融工作会议,预计将聚焦风险防范、强化反腐治理;欧盟碳边境税落地将倒逼我国碳价机制转型,而电力市场化改革也将提速;鼓励民营经济、扩大对外开放已有效稳定预期,后续将出台更多政策稳住就业这一最大民生。从经济运行来看,需要正确认识经济修复过程中出现的阶段性分化。预计三季度中国经济将进入主动补库存周期,工业品价格或将走出“通缩”,民间投资也有望持续恢复。

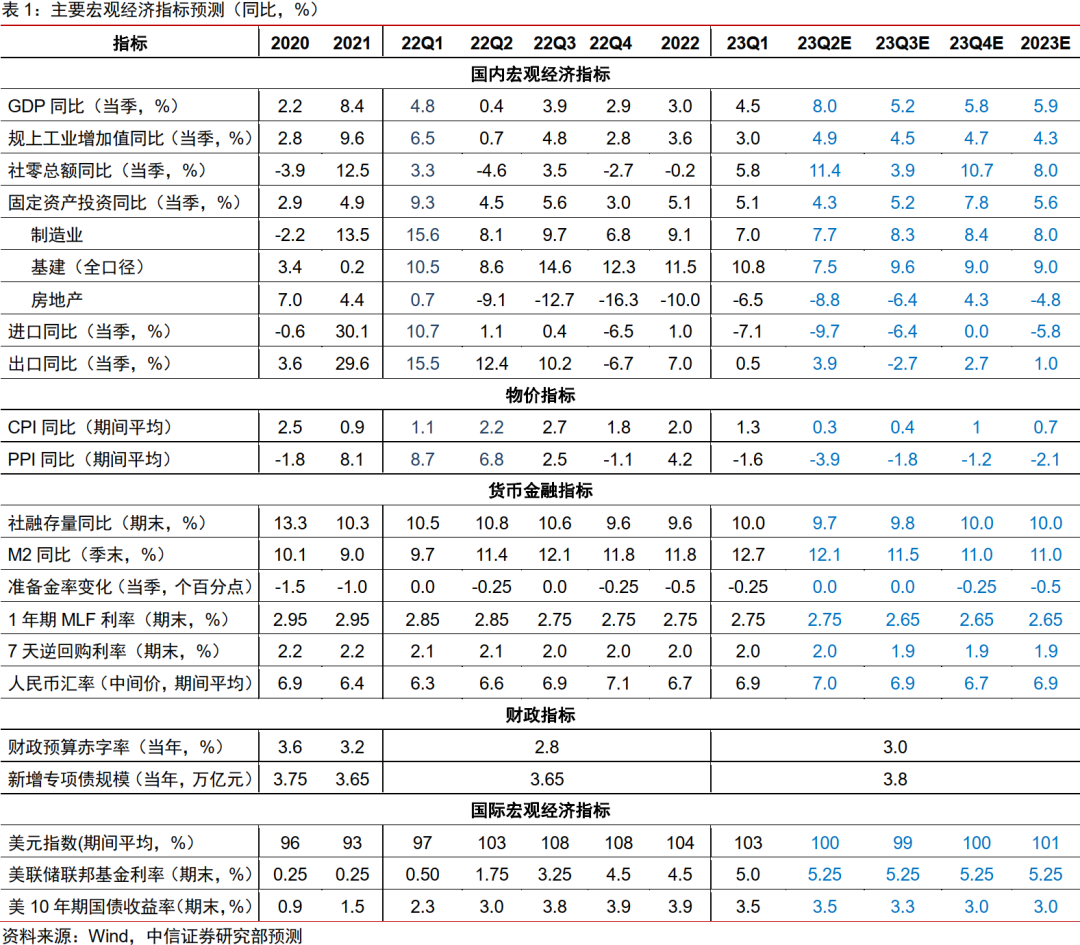

我们判断,今年二、三、四季度,当季GDP分别同比增长8.0%、5.2%、5.8%,全年GDP同比增长5.9%,实现两年平均口径4.4%的中速增长,从而顺利实现《***工作报告》的目标,并为明年留下空间、打好基础。

▍海外经济动能或进一步减弱,我国外交将继续开拓新局。

2023年下半年,海外经济增长动能或将进一步减弱,去通胀进程持续但节奏或将放缓。美国经济已处于扩张尾声且渐显疲态,上半年消费需求韧性难以贯穿全年,预计于三季度末或四季度初美国将进入浅衰退。欧元区能源危机压力趋缓,加息影响日渐明显,其经济结构对利率比美国更敏感,经济前景不确定性更高。货币政策上,预计美联储6月停止本轮加息周期,欧央行仍有2次各25bps加息空间,日本央行存在调整宽松政策的可能性。

全球安全治理困境持续演绎,2023年以来全球地缘政治格局的“分裂”特征进一步凸显。面对复杂的全球局势,预计中国将保持一贯的战略定力,积极建设覆盖全球的伙伴关系网络,推动建设开放型世界经济,在新的动荡变革期中实现外交破局。一方面,“一带一路”峰会召开在即,预计“南南合作”持续深化,以抓落实、防风险为思路,后续“一带一路”合作将聚焦在能源***安全、粮食安全、基础设施、清洁能源、数字经济、人民币支付等领域。另一方面,随着2024年“超级大选年”临近,***地区、俄罗斯、美国的选举将陆续展开,潜在的外部预期扰动或逐步增多。

▍高质量发展持续推进,中国式现代化起好步、开好局,久久为功。

从年度看,我们认为,应该高度关注预计在10月底召开的第二十届三中全会,这将是改革开放的新起点,体现长期政策的新思路。从近期看,即使面对并不牢固的经济复苏,政策层仍然保持定力,强调持续稳定预期,扩大和恢复内需,多用改革的手段实现高质量发展,久久为功。具体来看:

1)产业政策方面,短期通过新能源车下乡等方式助力扩大内需,而发展数字经济、硬科技突破创新、制造业绿色技改和构建制造业产业集群是政策发力的四个方向,也是中国打造现代化产业体系的关键。

2)国企改革方面,二十大后国资委动作频频,“***估”是资本市场改革与国资国企改革的结合,通过企业盈利能力改善、加深市场沟通、引导长线资金等多种方式,助力央企估值重塑,体现内在价值,改善公司治理。

3)金融监管方面,机构职能的调整通常带来政策机制的完善。第六次全国金融工作会议或于2023年召开,推进金融领域反***治理、完善金控公司监管、突出中小银行改革化险等可能是此次会议的重点。

4)能源转型方面,欧盟碳边境税(CBAM)落地,或将对我国钢铁、有色、塑料等产品出口造成冲击,倒逼我国能源体系转型与碳价机制形成。我国电力市场化改革可重点关注现货市场和***服务市场建设、绿证制度改革、完善分时电价和优化电价结构。

5)社会民生方面,鼓励民营经济、扩大外资开放以及打造统一大市场有效稳定预期,《促进共同富裕行动纲要》有望于年内发布。而短期稳就业备受政策层关注,完成“城镇新增就业1200万人左右,城镇调查失业率5.5%左右”的目标需要持续努力。

▍建议正确认识经济修复过程中出现的阶段性分化。

当前经济修复不同于过去三年无疫情影响月份时的短期简单修复,而是针对中长期新发展格局下主动前瞻谋划的生产重布局、需求重调整,是经济在传统产业优化升级、现代产业体系培育、“就业、收入、消费”循环再启动中的正常情况。后续预计各方面分化将走向均衡状态,形成更高水平的新经济均衡。

去库存是当前工业部门“通缩”和利润下滑的重要原因。中国从2022年4月开始进入本轮去库存周期,目前处于被动去库存阶段。按照历史上库存周期的持续时长推断,预计今年三季度中国经济将进入主动补库存周期,工业生产将有望迎来一轮上行周期,且工业品价格或将走出“通缩”。

民间投资偏低也是当前经济的薄弱环节,今年1-4月我国民间投资增速仅0.4%,远低于整体固定资产投资4.7%的增速。我们认为,不能将民间投资增长慢简单归因于所有制差异,行业属性影响也很大。地产投资低迷,中下游企业利润被压缩和电子、医药产业周期低谷等因素显著拖累了民间投资。实际上民间投资也不乏亮点,电动车、光伏和接触***业的资本开支较为活跃。考虑到上中下游企业利润分布趋势,我们预计下半年开始民间投资将逐步恢复。

▍预计2023年GDP增长5.9%,完成目标且为明年留下空间、打好基础。

我们综合判断今年GDP同比增长5.9%,实现两年平均口径4.4%的中速增长。预期今年二、三、四季度,当季GDP分别同比增长8.0%、5.2%、5.8%。具体指标预测:

1)消费方面,复苏逐渐从服务扩散到商品,预计全年社零增长8%。随着服务需求积压效应逐步释放,可支配收入更多侧重商品消费,建议关注地产链、汽车消费边际改善趋势。

2)投资方面,继续发挥稳增长压舱石作用,并创新塑造未来供给。预计2023年固定资产投资增速为5.6%,结构上表现为“基建、制造业高速增长,房地产投资增速逐步企稳”。

3)出口方面,增长有一定支撑,“一带一路”国家为亮点。预计美欧需求还将放缓进入衰退状态,但“一带一路”新兴国家对出口提振明显,年内出口有望实现小幅正增长。

4)工业生产方面,预计将总体保持稳定,新动能引领作用持续加强。本轮去库存阶段已持续约13个月,年内工业生产料将呈现稳定复苏趋势,工业增加值有望增长4.3%。

5)服务业方面,能实现较明显复苏,接触型聚集型服务业表现更佳,预计2023年全年服务业增加值增速在8%左右。

6)价格方面,年内CPI、PPI同比读数或维持相对低位。预计CPI、PPI全年同比均值分别为0.7%、-2.1%,下半年预计均将开始企稳回升。

7)宏观政策方面,预期财政总体承压运行,建议关注下半年财力加码窗口期;货币政策方面,预期三季度,以降息方式支持经济恢复,而社融、M2增速可能继1季度高增后小幅回落。

▍风险因素:

地缘政治风险;美国经济衰退过快;国内政策落地不及预期;国内民间投资持续不振;居民消费持续低迷。