今日(5月26日)市场关键词——反弹!

指数方面,沪指午后急速拉升翻红,沪深主板下探回升后双双收涨;主线方面,AI卷土重来,再度引爆,成为两市主线,更有网友表示“我不该背叛AI”;板块方面,近期连续12个交易日下跌的地产也终于止跌迎来反弹,午后拉升翻红,更有个股地天板。

展望2023年下半年,中信证券研报认为科技产业投资主线仍然是“AI+数字经济”,同时建议关注行业创新以及复苏节奏。AI方面,ChatGPT自年初以来已成为现象级产品,推动产业迎来iPhone时刻,并从“小作坊”走向工业化时代,人工智能加速发展,继续建议重点关注算力、算法、应用以及终端相关机会。数字经济方面,近年国家高度重视,政策密集发布推动板块迈入高速发展期。

下面来看具体的行情复盘。

【市场热点回顾及解读】

周五(5月26日),大盘股指全天表现分化,沪深主板下探回升双双小幅收涨,沪指3200点失而复得,创业板指盘中创出1年以来新低后收窄跌幅。截至收盘,沪指涨0.35%,深成指涨0.12%,创业板指跌0.66%。沪深两市今日成交额8205亿元,较上个交易日缩量364亿元,为连续第11天低于万亿元成交。

盘面上,AI+算力齐齐爆发!AI概念全线爆发,ChatGPT、传媒教育、游戏等走强;算力概念股继续大涨,存储器、CPO、AI服务器等领涨。下跌方面,新能源赛道陷入调整,光伏、锂电池板块低迷。

个股方面,整体来看,个股涨多跌少,两市共计2903只个股上涨,2045只个股下跌,224只个股持平,赚钱效应由昨日的“偏差”转为“好”。

主力资金流向上,计算机行业今日主力资金净流入额位居31个申万一级行业第一,为58.96亿元。电子行业则排行第二,今日净流入额为49.99亿元,值得注意的是,电子行业近20日的主力资金净流入额高达129.23亿元!医药生物行业排行第三,今日净流入额为35.37亿元。

【ETF全知道热点收评】今日重点聊聊电子、地产2个板块主题的交易和基本面情况。

一、【电子ETF(515260)】

AI仍是今日的核心方向,算力板块再度爆发,相关概念股成交额占据A股前列,表明人气十分集中,AI的赚钱效应激增。截至收盘,中科曙光大涨6.23%,浪潮信息、晶晨股份、工业富联等纷纷涨超3%。

代表ETF方面,电子ETF(515260)全天高位震荡,截至收盘上涨1.51%,录得两连阳,收复大部分均线。全天成交额为1064万元,较上一交易日成交额(1131万元)略微缩量。

最近算力板块人气持续高涨,或与2点原因有关:①受全球AI算力巨头——英伟达业绩超预期催化;②国产替代进程提速的催化。

消息面上,5月21日,中国网信网发布公告表示,美光公司在华销售的产品未通过网络安全审查,我国内关键信息基础设施的运营者应停止***购美光公司产品。美光是全球第三大DRAM、第五大NANDFlash厂商,据其2022财年年报,美光公司在中国大陆的收入为33.11亿美元。

平安证券研报认为,本次审查***将影响美光公司在中国市场的销售,此次审查***彰显出国家对半导体安全可控以及信创工程的高度重视,将进一步推动国产存储器产业链发展。此外,网传近期多家存储芯片大厂宣布涨价。国元证券研报认为,存储行业周期或触底,下半年回暖信号强。

另外,华创证券指出,AI浪潮带动算力芯片市场持续扩容,国产替代势在必行,本土厂商加速成长。市场空间方面:“云+边+端”应用场景协同发力,共同驱动上游AI芯片行业成长。根据WSTS数据,全球AI芯片市场规模将从2019年的110亿美元增长至2025年的726亿美元,C***R为37%。未来随着“AI+”应用场景的逐步落地,AI芯片需求有望持续提升。竞争格局方面:目前全球AI芯片市场几乎由英伟达等海外大厂垄断,国内陆续涌现出寒武纪、燧原科技、壁仞等优质AI芯片公司,其中寒武纪作为国内AI芯片领域的先行者,目前产品可全面覆盖云边端应用场景,其中公司在云端方面推出的思元290/370系列芯片,已成功导入至阿里云等多家头部互联网客户中。英伟达H100和A100型号芯片进口受限,将倒逼高端AI芯片国产替代进程加速,展望未来,在行业加速发展叠加自主可控需求背景下,国内AI芯片龙头厂商有望持续受益。

中泰证券研报认为,国产厂商加速布局,看好AI发展推动国产替代进程提速。在ChatGPT等概念影响下,AIGC关注度火热。未来AI应用的落地离不开庞大算力的支撑,也将推动算力产业链快速增长。据IDC,2021年中国AI投资规模超100亿美元,2026年将有望达到267亿美元,全球占比约8.9%,排名第二,其中AI底层硬件市场占比将超过AI总投资规模的半数。看好国产AI供应商在产业创新趋势以及国产替代背景下进入快速增长通道。

如果看好下半年AI算力及国产替代的投资机会,不妨持续关注电子ETF(515260)。公开资料显示,电子ETF(515260)跟踪中证电子50指数,电子ETF(515260)持仓A股50只电子龙头股,全面覆盖AI、消费电子、汽车电子、5G、云计算等热门产业龙头公司。如果投资者看好后续电子行业的发展,可通过电子ETF(515260)一键布局A股电子核心资产。前十大权重股一览:

二、【地产ETF(15***07)】

今日午后,地产超跌回暖,800地产指数此前已连跌12天,昨日盘中更是一度创下近9年新低纪录,不过今日收盘终迎反弹,上涨1.11%。个股方面,金科股份地天板,新城控股、保利发展、华发股份等收盘均涨超2%。

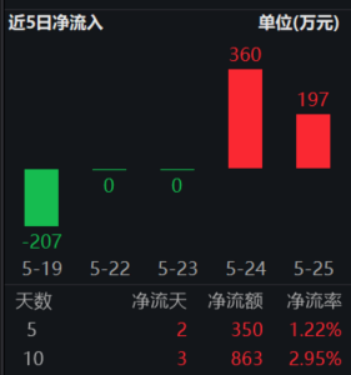

代表ETF方面,地产ETF(15***07)此前9连阴,昨日盘中一度录得历史新低,不过今日也是迎来反弹。早盘震荡走低,午后急速拉升,收盘上涨1.26%。全天成交额为4339万元,较上一交易日放量30.89%!

数据显示,资金也开始看多地产。前日(5月24日)和昨日(5月25日),地产ETF(15***07) 均获资金净加仓,净流入金额分别为360万元、1***万元,连续两天净流入。

地产开始企稳了吗?如何投资布局?

东兴证券认为,防范化解房企风险与支持改善性住房需求是近一段时间以来房地产供需两端支持政策的主要方向。我们认为,当前供需两端政策都在确保房地产市场回归平稳发展,政策正在形成合力,销售市场正走向触底回升,但销售的分化程度也在进一步提升,销售与拿地都在向高能级城市集中。我们推荐重点布局高能级城市,具有信用优势的优质央企、国企以及有望受益于融资端的支持,有效改善资产负债状况的优质民企。优质头部房企将受益于融资政策的支持进一步优化资产结构,有望抓住行业出清与竞争格局改善的机会在需求回暖之时抢占先机。

光大证券(***)研报中指出,2023开年,监管部门密集发声,释放积极信号,明确房地产金融化泡沫化势头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局。供给侧来看,多部委相继表态,通过信贷、债券、股权多种方式综合协同,“三箭连珠”,执行层面可操作性大幅提升,有力提振房地产行业信心;需求侧来看,5年期LPR下调,地方***“因城施策”引导合理住房消费需求,包括优化“认房认贷”标准,下调首付比例及按揭利率等。政策利好频发,供给侧信用风险逐步出清,需求侧促进购房消费实质性升温,***疫情管控优化,房地产市场供需均现回暖,资本市场关注度提升明显。

投资建议关注三条主线:1)看好综合开发能力强、核心土储充裕、信用优势显著、品牌美誉度高的龙头房企未来市占率与ROE率先提升;2)看好先发布局多元赛道、第二增长曲线发展稳健、存量资产***丰富、未来有望运用REITs提高资产回报率的房企;3)看好我国产业园步入存量改革+创新发展期,逐步迈向专业化运营发展,公募REITs利于产业园资产重估。

资料显示,地产ETF(15***07)跟踪的中证800地产指数覆盖23只龙头地产股,前十大重仓股权重超7成,国企央企含量高。如果看好“***估”背景下的国企央企地产公司估值回归,可持续关注地产ETF(15***07)。前十大权重股一览: