出品:新浪财经上市公司研究院

作者:壹零

2022年,在疫情政策的变动导致药品需求明显增加、双通道政策有利推动处方药外流、集***被纳入零售药房等因素的影响下,连锁零售药房迎来了一波利好。与此同时,近年来互联网医疗的发展对于连锁零售药房的市场造成了一定的侵占,各个公司积极拓展线上渠道争夺市场份额,也在通过“自建+加盟+并购”等形式不断扩大经营版图。在此背景下,连锁零售药房走进了“万店”时代。

业务模式较为相近的益丰药房、老百姓、大参林、一心堂、健之佳、玉漱平民等6家连锁零售药房上市公司在2022年共实现营业收入940.89亿元,同比增长29%,其中来自零售药房业务收入821.59亿元;实现归母净利润48.89亿元,同比增长27.2%。

零售门店方面,6家上市公司2022年合计新增门店达到11817家,合计关闭门店1007家,合计净新增门店10810家,对比2021年的净新增门店9862家实现了近1000家的增长。益丰药房、老百姓与大参林3家连锁零售药房在2022年实现了万家门店,分别为10268家、10783家与10045家。2023年一季度,各家药房的门店数量继续呈现不同程度的增长。

需要注意的是,在跑马圈地的过程中,不少药房会选取大手笔并购、放开加盟等方式,但在经营规模与业绩水平提升的同时,门店的经营效率等指标却出现了一定的分化,并购所带来的高额商誉也成为值得关注的风险问题。

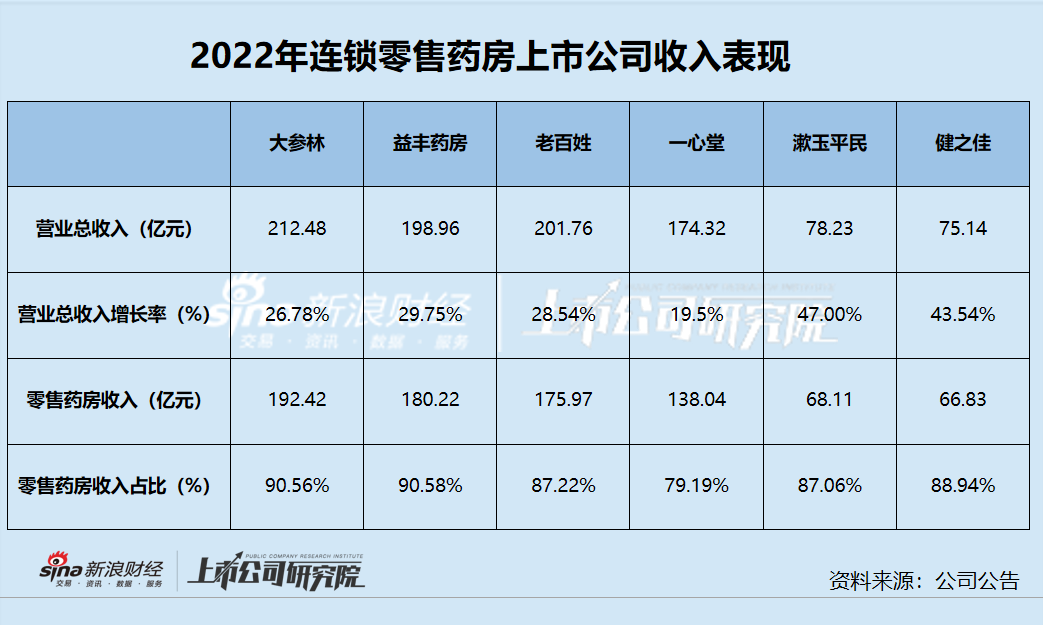

2022年,益丰药房、老百姓、大参林、一心堂、健之佳、玉漱平民实现营业收入共计940.89亿元,同比增长29%。以营收规模来计,实现营收212.48亿元的大参林排名第一,其次为老百姓201.76亿元,益丰药房198.96亿元,一心堂174.32亿元,而漱玉平民与健之佳由于营收规模相对较小,位列第二梯队,在2022年分别实现营业收入78.23亿元与75.14亿元。

需要注意的是,在成长性方面,反而是第二梯队的漱玉平民与健之佳增长幅度远超第一梯队药房。2022年漱玉平民以47.00%的增长率排名第一,其次为健之佳同比增长43.54%。而大参林、益丰药房、老百姓的增长率分别为26.78%、29.75%与28.54%,增幅较为相近,一心堂同比增长19.5%,是6家药房中唯一一家增长率低于20%的公司。

由于零售药房业务的收入占比均在80%以上(仅一心堂占比为79.19%),各公司的零售药房业务收入规模排名也基本与营业总收入相似。2022年,益丰药房、老百姓、大参林、一心堂、健之佳、玉漱平民的零售药房收入分别为192.42亿元、180.22亿元、175.***亿元、138.04亿元、68.11亿元与66.83亿元。

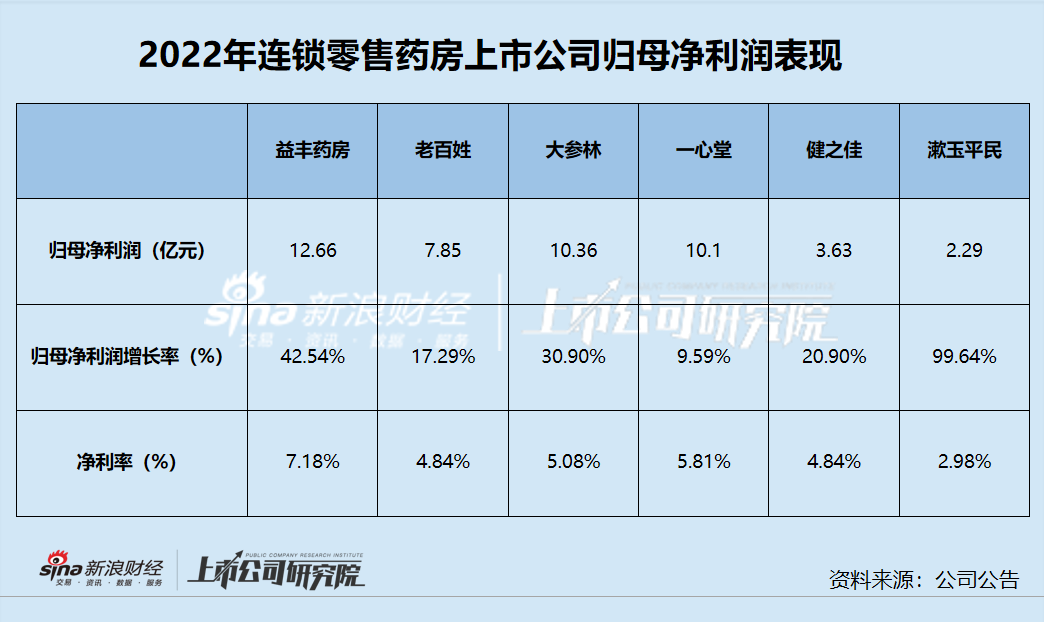

从归母净利润方面来看,益丰药房2022年的归母净利润最高,为12.66亿元,其次为大参林10.36亿元、一心堂10.1亿元。在第一梯队中,尽管一心堂的收入规模垫底,但净利率5.81%的盈利表现能够位列第二,仅次于益丰药房。

而健之佳与漱玉平民的归母净利润规模与第一梯队的公司有着较大的差距,2022年的归母净利润分别为3.63亿元与2.29亿元。但二者的成长性表现却大相径庭,其中健之佳的归母净利润同比增长仅20.9%,而漱玉平民却实现了近乎翻倍的增长,净利率分别为4.84%与2.98%。由此来看,第二梯队的盈利能力普遍略逊于第一梯队药房。

但对比互联网医药电商的盈利能力,2022年互联网医疗的京东健康与阿里健康的净利率分别仅为0.82%与1.41%,同期平安健康与叮当健康仍处于亏损状态,净利率为-9.92%与-65.57%。与此相比,连锁零售药房的净利率表现则更为稳定,盈利空间更大。

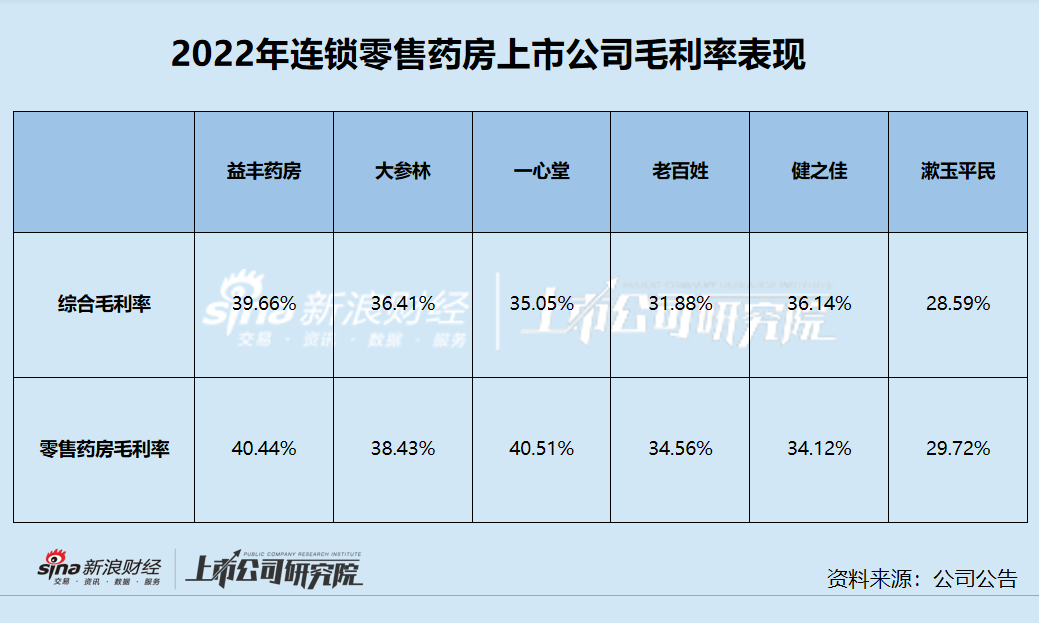

毛利率方面,由于公司的零售药房业务占比几乎均在80%以上,因此综合毛利率与零售药房毛利率的表现基本一致。2022年,一心堂的零售药房毛利率最高,为40.51%,其次为益丰药房40.44%,而第二梯队的健之佳与漱玉平民毛利率则相对较少,分别为34.12%与29.72%,在行业中垫底。综合来看,6家公司零售药房业务的毛利率基本处于30%-40%之间。

但从30%-40%之间的毛利率到仅有个位数的净利率,零售药房普遍把大部分的费用花在了销售费用方面。从销售费用率排名来看,健之佳的销售费用率最高,为25.43%,其次为益丰药房与大参林分别为24.53%与24.28%。整体来看6家公司的销售费用率基本均在20%-25%。而从变动情况来看,第二梯队的健之佳与漱玉平民同比变化较大,分别为42.63%与36.99%,而第一梯队的零售药房同比变化基本均为20%。

由此,综合来看,第一梯队的各家公司业绩表现较为相当,其中一心堂总收入与零售药房业务收入规模较小,但其盈利能力较强,毛利率与净利率表现均排名居前。

第二梯队的健之佳与漱玉平民收入规模增长强劲,2022年的销售费用投入显著增加,但其营销效果较为有限,两家公司毛利率与净利率的表现相对第一梯队公司仍有着较大的差距。