铜:

隔夜LME铜震荡走高,价格上涨1.25%至7990美元/吨;SHFE铜主力2307合约上涨0.63%至63660元/吨。宏观方面,美众议院院长麦卡锡昨日表示谈判没有达成协议,但正努力处理好债务上限问题,财政部耶伦表示最早6月1日***“无钱可用”,并警告债务违约风险,另外市场重新***美联储将在6月或7月再度加息25个基点;国内方面,***带动下国内市场情绪转弱,市场关注地方债务问题,引发焦虑,静待政策指引。库存方面,昨日LME库存增加275吨至9.695万吨;SHFE铜仓单下降301吨至44855吨;BC铜维系在6048吨。从市场反馈来看,美债务上限问题被市场基本消化,风险偏好有所回升,另外LME集中交割结束后,后续交仓意愿下降,累库带来的市场偏弱情绪或降低;国内市场情绪虽然偏弱,但铜市场需求反而因价格下跌得到改善。后续投资者可关注美债务上线问题,妥善解决后,宏观情绪将有一定的缓和,或带动铜价逐渐企稳。

镍&不锈钢:

隔夜LME镍涨1.61%,沪镍涨1.11%。库存方面,昨日 LME 镍库存减少144吨至38916吨;国内 SHFE 仓单减少6吨至171吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持7500元/吨。不锈钢方面, 本周库存环比下降2.6%至106.3万吨,其中冷轧环比下降2.09%至54.81万吨,热轧环比下降3.08%至51.45万吨;分地区来看表现分化,佛山地区库存增加1.8%至29.5万吨,无锡地区库存减少3.8%至58.7万吨。整体去库节奏较上周有所增加,但仍以刚需为主。新能源汽车行方面, 电池原材料价格涨至阶段性高位,下游需求环比改善,叠加硫酸镍厂商减产,硫酸镍价格止跌企稳。镍价缺乏长期基本面支撑,但库存水平屡创新低,矛盾之下谨防博弈,短期或将区间震荡。

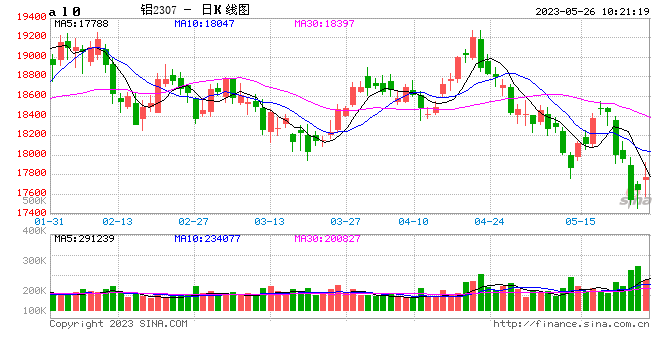

铝:

隔夜沪铝震荡偏强,AL2307收于17765元/吨,涨幅0.99%。持仓增仓1560手至27万手。现货升水扩至150元/吨,佛山A00报价18340元/吨,对无锡A00报升水10元/吨。铝棒无锡包头等地加工费持稳,河南上调10元/吨,新疆南昌广东地区下调10-60元/吨;铝杆1A60持稳,6/8系加工费下调189-239元/吨;铝合金ADC12及A380下调100-150元/吨,A356及ZLD102/104下调200元/吨。海外加息预期减弱、经济下行,债务上限问题未解,宏观不确定性增加。国内延续产能修复上行势头;需求修复压力较大,国内外订单均较少,开工后期或有继续走弱预期。在预焙阳极大幅回落以及西南电价下调预期中成本端支撑将继续减弱,只有铝锭库存处在绝对低位上对于价格小有支撑,随着目前现货升水格局扩至100元/吨,铝价将延续弱稳运行。

锡:

沪锡夜盘主力涨1.74%,报200400元/吨,2306持仓减少8370手至2.04万手,上期所注册仓单增加41吨至8247吨。LME锡涨2.37%,报24620美元/吨,库存持平1890吨。现货市场,小牌对6月贴水500元/吨-平水左右,云字对6月平水-升水400元/吨附近,云锡对6月升水400-800元/吨左右。06-07价差-30元/吨,07-08价差+70元/吨,内外比价至8.10。LME巴生港连续交仓,0-3 premium回落至200美金/吨,海外供应呈现宽松。国内上周现货低价成交偏好,终见国内库存录减,但下游实际需求订单依然偏弱,补库意愿偏低,国内去库持续性仍有待观察。随着近期沪伦比的走低,进口矿量和锭量均将有所减少。短期来看,价格在195,000元/吨有需求支撑,长期走势仍需等待佤邦禁矿令执行效果。

锌:

沪锌夜盘主力跌1.12%,报18940元/吨,2307合约持仓增加2894手至15.04万手,上期所注册仓单减少625吨至5393吨。LME锌跌1.63%,报2257.5美元/吨,库存增加1.81万吨至6.35万吨。上海0#锌今日对230***约报升水210-220元/吨,对均价升水20-30元/吨;广东0#锌对沪锌2307合约升水390-400元/吨左右,粤市较沪市升水60元/吨;天津0#锌对230***约报升水80-120元/吨附近,津市较沪市贴水90元/吨。06-07价差+140元/吨,07-08价差+135元/吨,内外比价至8.38。近期比价走高,进口矿冶炼利润显著高于国产,冶炼厂锁价积极,后续在海外供应相对稳定的情况下,进口锌矿量环比将继续走高,冶炼开工可维持相对稳定。国内现货进口窗口也于上周打开,保税区进口将加快流入。需求延续平淡,国内现货升水或震荡回落,国内月差结构存在缩小的可能,lending仍有介入机会。

硅:

25日工业硅震荡偏弱,主力2308收于12635元/吨,日内跌幅3.59%,持仓量增仓30***至88354手。百川硅参考价14373元/吨,较昨日下调107元/吨。其中#553各地价格下调至区间13330-13950元/吨,#421价格下调至区间14550-16100元/吨。硅价延续跌破底线,行业又回归成本倒挂的困境中。在下游延续买涨不买跌,静待抽底的强烈态度下,上游硅厂也由让利降价的操作转为非单不生产、宁压货不出货的态度,市场回到询价多、成交少的僵持格局。目前终端需求还是未见起色,供给上减量只能短期止跌企稳,无法扭转格局,随着西南地区电价下跌预期兑现后,硅价仍存下跌空间。