来源 | 时代商学院

作者 | 特约研究员陆英健

编辑 | 郑少娜

2022年,掌趣科技(300315.SZ)营收继续下滑,仅12.13亿元,同比下降17.61%,这或与整体游戏市场收入下降、用户规模减少相关。

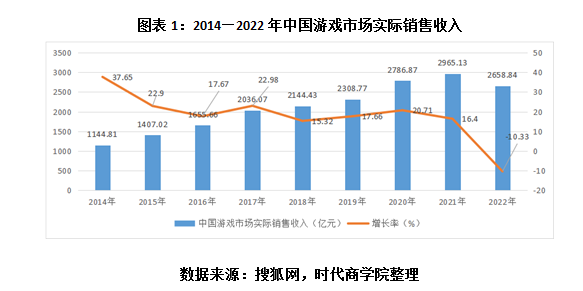

据中国音数协游戏工委(GPC)与中国游戏产业研究院发布的《2022年中国游戏产业报告》,2022年,中国游戏市场实际销售收入为2658.84亿元,同比减少306.29亿元,降幅为10.33%,出现近年来首次负增长。

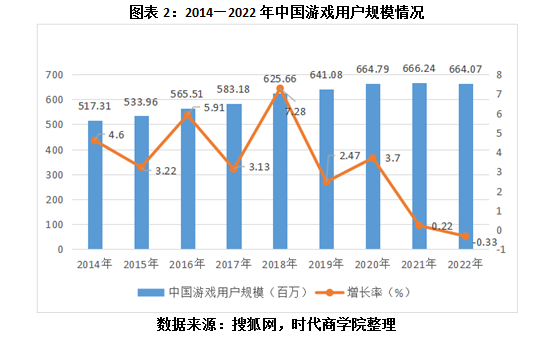

此外,2022年中国游戏用户规模为6.64亿人,同比下降0.33%,用户规模也出现了2014年以来的首次下降,中国游戏用户规模正式进入存量市场时代。

面对游戏市场的存量时代,掌趣科技的营收已出现下滑,其未来的业绩增长点在哪里?与同行相比,该公司突破困境有多少胜算?

【概述】

营收两年下滑,加大研发力度促企业转型。2021年和2022年,掌趣科技的营收分别同比下降17.72%和17.61%,从盈利方面看,2021年因计提了大额商誉减值,掌趣科技亏损了12.45亿元,但2022年该公司扭亏为盈,降本增效显著。2022年,掌趣科技升级优化研发人员结构,力图通过产品研发和创新来促进企业转型。

“低风险、低报酬”的财务政策下缺乏盈利能力。近三年来,虽然掌趣科技的财务管理能力稳健、产品盈利能力也较强,但企业的***能力不足,回款能力恶化,因而资产收益率仍有待提升。

出色的行业引领者。从财务管理能力、产品盈利能力方面看,掌趣科技与巨人网络(002558.SZ)均是行业的佼佼者,但不足的是,两者的资产管理效率均有待提升。相比之下,巨人网络在回款能力、存货管理方面的表现更优于掌趣科技。

目录

一、营收两年连降,加大研发力度促企业转型

1.1游戏用户八年来首降,2022年市场收入下降10.33%

1.2注重降本增效,加大研发促企业转型

二、“低风险、低报酬”的财务政策下缺乏盈利能力

2.1偿债能力:财务管理稳健,举债经营能力不足

2.2营运能力:资产周转速率下降,运营能力有待提升

2.3盈利能力:产品盈利能力提升,但资产收益率较低

三、掌趣科技PK巨人网络:出色的行业引领者

3.1偿债能力:偿债能力表现均大幅优于同行

3.2营运能力:管理效率均有待提高,巨人网络回款能力更强

3.3盈利能力:获利能力均远超同行,巨人网络盈利更加可观

四、结论:需提升营运效率,加强财务杠杆收益

1、营收两年连降,加大研发力度促企业转型

1.1游戏用户八年来首降,2022年市场收入下降10.33%

2022年,中国游戏行业实际销售收入同比下降,整体规模缩减,至此宣告进入存量时代。

根据中国音数协游戏工委(GPC)与中国游戏产业研究院发布的《2022年中国游戏产业报告》,2022年中国游戏市场实际销售收入为2658.84亿元,同比减少306.29亿元,下降10.33%,出现近年来首次负增长,具体情况如图表1所示。

此外,如图表2所示,2022年中国游戏用户规模为6.64亿人,同比下降0.33%,用户规模也出现了2014年以来的首次下降,游戏用户规模正式进入存量市场时代。

作为中国网络游戏尤其是移动游戏产品的开发、发行和运营商,掌趣科技同样难逃一劫,其经营业绩出现两年连降。

财报显示,2021年,掌趣科技实现营收14.72亿元,同比下降17.72%;2022年,掌趣科技营收继续下滑,仅12.13亿元,同比下降17.6%。

在盈利方面,2021年和2022年,掌趣科技实现归母净利润分别为-12.45亿元和0.96亿元。2021年度,掌趣科技部分被***司业绩下滑明显,预测估值下降较大,计提了商誉减值准备13.67亿元,系导致该公司2021年度业绩亏损的主要原因。

2022年,掌趣科技的盈利扭亏为盈,或与该公司的一系列降本增效举措有关。

1.2注重降本增效,加大研发促企业转型

由于游戏行业的竞争加剧,掌趣科技在2021年着手调整组织架构、整合团队、优化成本,而到2022年,掌趣科技降本增效的成效显著。

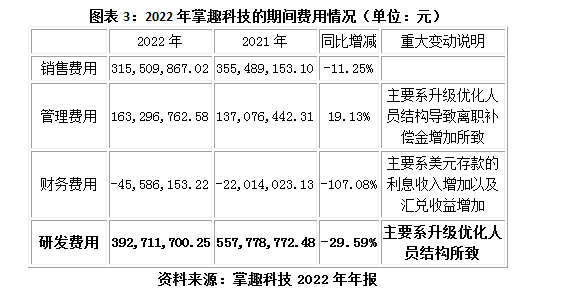

如图表3所示,2022年,掌趣科技的销售费用为3.16亿元,同比减少11.25%;管理费用为1.63亿元,同比增长19.13%,主要系升级优化人员结构导致离职补偿金增加所致;研发费用为3.93亿元,同比减少29.59%,主要系升级优化人员结构所致。

2022年,掌趣科技研发人员数量较上年同期减少较多,主要由于该公司进一步优化业务结构、整合团队架构、优化人才配置,以更好地集中力量研发重点产品,提升公司研发效益。

不过,这也导致掌趣科技的研发费用较上年减少,或是该公司实现转型的举措之一。经过优化人才配置,该公司能够更好地进行产品研发和创新。

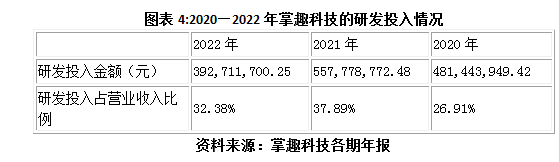

从研发投入看,如图表4所示,2020—2022年,掌趣科技研发投入金额占营业收入的比例分别为26.91%、37.89%、32.38%,尽管2022年的研发费用率较2021年有所降低,但仍高于2020年的水平。

在游戏更新加速的大环境下,游戏开发商偏向于开发一年内的短期项目且手游的开发数量提高了很多。掌趣科技开发了多款爆款手游,在去年开始关注并应用AIGC(AI Generated Content,意指人工智能内容生产)新技术。

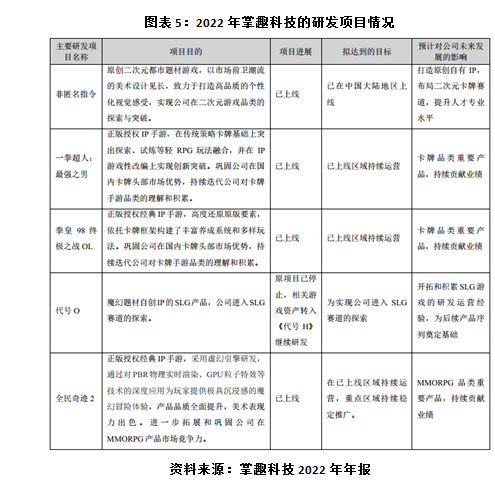

依靠卓越的研发实力、多元化产品矩阵及精品游戏可持续交付优势、优质专业的人才优势、突出的国际化发行及协同能力优势,掌趣科技发行了一系列的优质游戏,例如,《全民奇迹2》《一拳超人:最强之男》《拳皇98终极之战OL》《奇迹:觉醒》《魔法门之英雄无敌:战争纪元》等。2022年,掌趣科技的主要研发项目如图表5所示。

AIGC新技术除了降本增效之外,也有望为游戏业务带来更加丰富和智能的游戏体验。目前,掌趣科技正积极尝试和探索将GPT(Generative Pre-trained Transformer,意指生成型预训练变换模型)等相关技术接入游戏产品,例如在游戏内智能互动、游戏智能运营等。

2、“低风险、低报酬”的财务政策下缺乏盈利能力

2.1偿债能力:财务管理稳健,举债经营能力不足

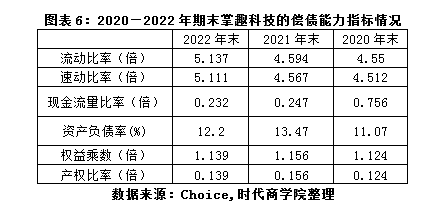

如图表6所示,2020—2022年各期末,掌趣科技的偿债能力充足,近三年其资产大部分来源于所有者投入及留存收益。其中,短期偿债能力指标流动比率、速动比率均大于1,说明企业的短期偿债能力很强。

长期偿债能力中,12.20%的资产负债率表明掌趣科技的财务管理稳健、资金状况良好,并不需要依赖借债经营。同时,掌趣科技拥有更多自由现金流量用于新的投资,比如扩大业务规模、开发新产品等。

但是,低资产负债率也表明企业的举债经营能力不足,未有效利用财务杠杆发挥资金优势。

掌趣科技的产权比率和权益乘数近三年较稳定,均在1.2以下,表明企业的长期偿债能力十分充足,其财务结构是“低风险、低报酬”类型,但这也表明掌趣科技未能充分发挥负债带来的财务杠杆收益。

2.2营运能力:资产周转速率下降,运营能力有待提升

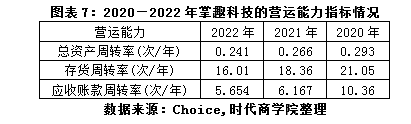

近三年,掌趣科技的存货周转率和应收账款周转率均持续下滑。其中,存货周转率的下降应该主要源于市场需求的下降,掌趣科技可考虑调整存货的销售策略。

应收账款周转率的下降或源于掌趣科技销售客户延期支付所致,这表明掌趣科技须重视存货和应收账款的管理,改善内部控制制度以提高管理水平。

此外,近三年,掌趣科技的总资产周转率连年下降,可能是由于该公司的营收连年下降导致。随着销售收入的增加,这种情况在未来应会有所好转,掌趣科技应注意投入产出的效率以提高资产周转率。

2.3盈利能力:产品盈利能力提升,但资产收益率较低

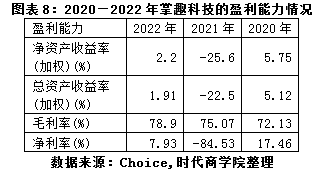

近三年,掌趣科技的营业毛利率比较高,说明企业产品的盈利能力不错。可是,净利率却较低,说明企业的期间费用较高。游戏行业需要大量的研发投入和广告宣传支出,掌趣科技也不例外。

2022年,掌趣科技的总资产收益率和净资产收益率都不高,仅分别为1.91%和2.20%,说明企业管理资产所产生的盈利能力较弱,对股东的回报能力并不强。

2020—2022年,掌趣科技的净资产收益率和净利率整体在下滑,这应该和公司的战略转型有关。由于进入新的游戏赛道,前期的研发费用和管理费用均会升高导致收益率下降。

3、掌趣科技PK巨人网络:出色的行业引领者

由于巨人网络和掌趣科技同属网络游戏行业,且两者营收规模相近,故本文选取巨人网络作为参考对象。

通过对比掌趣科技和巨人网络的主要财务指标,揭示同业间的财务政策和运营效率的差异,供读者参考。

3.1偿债能力:偿债能力表现均大幅优于同行

如图表9所示,2022年期末,在短期偿债能力方面,巨人网络各指标数据大幅低于掌趣科技,但与同行相比,巨人网络的短期偿债能力也是充足的,可以及时偿还欠款。两家公司的短期偿债能力都十分出色,超过了行业平均值。

在长期偿债能力方面,巨人网络各项指标的数值和掌趣科技类似,表明两家公司的财务政策相近,均是“低风险、低报酬”类型。

不过,两家公司的长期偿债能力指标均低于行业平均值,说明企业举债经营能力都不足,未能有效利用负债带来的财务杠杆收益。

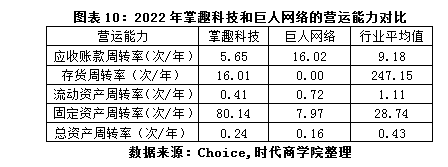

3.2营运能力:管理效率均有待提高,巨人网络回款能力更强

如图表10所示,2022年,巨人网络的应收账款周转率高于掌趣科技,其回款速度更快,对应收账款的管理效率更高。另外,巨人网络未持有存货,存货周转率为0,这说明两家公司的经营策略有区别,巨人网络未通过持有实体商品的渠道获利。

掌趣科技的业务较巨人网络多元,并未纯粹依赖网络游戏获利,因此具有一定的存货。

2022年,巨人网络的固定资产周转率较低,表明巨人网络未充分利用已有的固定资产,可能存在固定资产闲置等情况。

掌趣科技除固定资产周转率外,其余的营运能力指标均未达到行业均值,这表明掌趣科技的营运能力不够理想;巨人网络的流动资产周转率、固定资产周转率、总资产周转率指标也均未达到行业均值,说明企业的营运能力较差,两家公司都应该提升自身的营运能力水平。

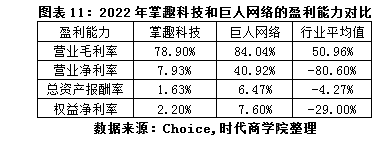

3.3盈利能力:获利能力均远超同行,巨人网络盈利更加可观

如图表11所示,2022年,掌趣科技的盈利能力不如巨人网络,各项指标均低于巨人网络,这或许与掌趣科技正处于转型期有关,由于需要进入新的游戏赛道,掌趣科技的研发费用和人员变动都会比较多,进而影响了掌趣科技的获利能力。

反观巨人网络,其盈利能力较强,或因其业务模式成熟,开发的网络游戏占据的市场份额较大,能够带来稳定的利润和现金流。掌趣科技在游戏研发和市场占有率上均不如巨人网络,需要加大研发力度,提高市场信誉度。

两家公司的盈利能力指标都远超同行业的平均值,在需要大量资金支持的网络游戏行业里,能保持盈利不亏损就超过大部分同行了。

结论:需提升营运效率,加强财务杠杆收益

通过对***析掌趣科技及同行业公司巨人网络的各项财务指标,发现掌趣科技的偿债能力相当出色,可是营运能力和盈利能力相对不足。

掌趣科技可以通过制定更合理的信用政策和销售方式减少应收账款,从而提高回款速度、减少欠款情况的发生;制定合理的存货经销模式并及时了解市场对存货需求的状况,从而提高存货的管理效率。

掌趣科技还可以通过银行融资、***等措施提高举债经营能力,加大研发力度、开发新产品。在确保原有游戏IP的基础上,努力开拓新的游戏IP,占据更大的市场份额。

【参考资料】

1.《掌趣科技2020—2022年各期年报》

2.《巨人网络2022年年报》

3.《2022年中国游戏产业报告》.中国音数协游戏工委(GPC)与中国游戏产业研究院