何济生 2023.9

近期,纸浆期货仓单压力持续累积、高达 50 万吨水平,主要是产业空头资金基于进口俄针成本和盘面出现无风险套利机会纷纷抛盘面。而投机多头资金基于国家政策利好持续放、宏观向好预期中滚动做多,投机资金和产业资本在盘面上形成了较为均衡的博弈,SP2309、2310 等近月合约也因此呈现宽幅震荡走势。随着时间推移,笔者认为,市场的形势开始逐步转向多头。

一、非标阔叶浆对标品漂针浆的影响

阔叶浆全球产能约 3880 万吨,366 万吨新产能投产将冲击阔叶浆供给,有望带动浆价进行下行期。PPPC 预计 2023 年阔叶浆需求量为 3830 万吨,同比增加 130 万吨,远小于新投放产能力度。2023 年 1 月智利的 Arauco 和 2023 年 4 月份乌拉圭分别 156 万和 210 万的阔叶浆新增产能投放已经在逐步兑现,下半年预期有 CMPC 的 40 万吨和 vietra climex 分别有 40 万吨在下半年投产,此外 2024 年下半年 Suzano 也有 255 万吨的阔叶浆产能投放,加之俄罗斯也有 90 万的产能在 2024 年拟投放,整体阔叶浆的供应压力不减。

相比之下,针叶浆的产能投放力度就小得多,2023 年 9 月份仅有芬兰芬宝 88 万吨的漂针浆产能投放(预计十月份能顺利开机,但产能爬坡也需要时间)。

但时至今日,阔叶浆的产量仍未对全球市场形成较大的冲击,产能爬坡需要时间。今年漂针浆和阔叶浆的美金报价大幅下跌,更多的是海外需求不济。而中国强大的消化能力也证明了我国纸浆的消费能力。根据 pppc 的数据显示,今年中国进口的纸浆体量同比增幅明显,而发运到欧美的体量明显萎缩。

但上半年期货市场基于产能投放、海外需求弱而大幅杀跌,却在 7 月份开始市场逐步意识到国内阔叶浆的紧缺。按理来说今年阔叶浆的进口体量增速也较为可观,前七个月的供应增速高达 17.6%,而各环节的阔叶浆库存却并没有累积,中国需求的韧性由此可见一斑。实际上,据海关总署公布的数据显示,中国前 7 月纸浆总进口 2028 万吨,累计增速 19.7%;漂针浆前 7 月累计进口增速为 25.8%。如此巨大的供应增速,市场却反馈偏紧,于是涨价也就自然而然的到来。当阔叶浆逐步拉涨后,漂针浆也不甘落后,开始逐步调涨。

二、10 月份纸浆美金报价仍有上调空间

数据显示,阔叶浆和漂针浆的美金报价拉涨仍在持续。从 7 月 10 日智利银星宣布漂针浆价格从 660(折合人民币 5400 元/吨)涨到 9 月份的 690 美元/吨后(折合人民币 5700 元/吨),市场普遍预期 10 月份美金报价仍有 20-30 美金/吨的上涨。再加上人民币汇率有所贬值,整体进口成本抬升明显。而俄罗斯漂针浆的进口价格,也逐步从 5100 推涨到 5500 元/吨以上,现货市场反馈 10 月份俄针的进口成本将突破 5600 元/吨。

一方面,欧美发达国家的经济情况好于预期。2022 年 6 月份海外股市和商品暴跌,市场担忧衰退。但从实际失业率情况来看,欧美当下都是处于历史低位的水平,老百姓安居乐业消费能力仍较为平稳。美联储持续的加息周期带来的高利率对实体经济的负面影响依旧存在,制造业 PMI 持续低于 50,但欧美服务业对经济的贡献值更大,非制造业 PMI 整体仍对经济有较为正面的提振。简言之,欧美的经济发展压力并不算特别大,整体韧性可圈可点。

另外一方面,中国当下的纸浆消费也较为平稳。下游纸厂产能持续扩张,而低价格的纸浆原料也带动了生产利润的好转。近期成品纸提价意愿较强,利润好转提振开工率,反过来又提高了对纸浆的需求。外商感受到中国需求的强劲,提价也就水到渠成。

三、50 万吨仓单压力的化解

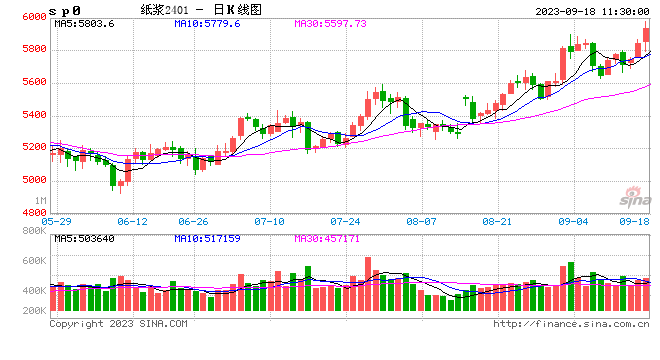

涨价去库存在商品市场并不是新鲜事。买涨不买跌心态会有反身性的正反馈作用。2022 年三四月份,期货持续升水,也类似于当下的局面。当时由于供给端出现利多消息提振了价格,期货持续领涨现货,产业资本通过期限套获取无风险套利机会,实际上也并没有影响到期货价格的上涨、但也确实上涨无力形成高位震荡。当下是由于产业前期对于中国需求的预期较差,弱基差给足无风险套利机会造成仓单持续累积,期货近月价格也处于底部震荡。但随着时间的推移,加之中国***持续出台利好救经济、救房地产、救股市,而造纸行业下游整体利润情况也不差,开工率也不差,持续的弱需求预期逐步被证伪,加之金九银十的到来,下游成品纸涨价此起彼伏,纸浆原料涨价蠢蠢欲动。而 2309 合约 15 余万吨的实物交割也即将平稳过渡,我们可以整体看高一线,在宏观和产业共振下,纸浆或将选择向上突破,2401 合约预计突破 6000 元/吨