原油: 供应担忧再驱动,油价创新高

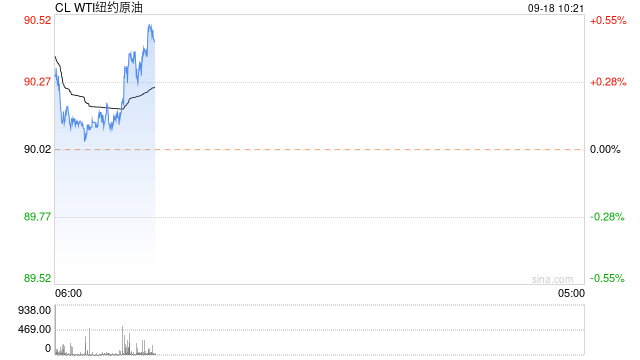

1、截至周五,WTI 10月合约收盘至90.77美元/桶,周度涨幅为4.55%。布伦特11月合约收盘至93.93美元/桶,周度涨幅4.23%。SC主力合约自2310换月至2311合约,夜盘收盘在6***.2元/桶,其中2310合约周五夜盘收盘在732.3元/桶,10-11月价差走扩至35元/桶附近。

2、周内三大机构月报密集出台,IEA8月月报数据显示,供应方面来看,OPEC+的减产令今年迄今为止石油产量已经下降了200万桶/日,同时库存也延续去库格局。其中俄罗斯8月石油出口量下降了15万桶至720万桶/日,比去年同期减少了57万桶/日。当前观察到的全球石油库存在8月份减少了7630万桶,降至13个月来的最低水平。整体来看,IEA预计2023年全球石油需求增速为220万桶/日,2024年开始将进入长期下降阶段,且需求增量将回落至100万桶/日水平。此外OPEC预计2023年全球石油需求增加240万桶至1.02亿桶/日,2024年全球石油需求增速为225万桶/日。EIA月报认为第三季度全球石油库存将减少60万桶/日,第四季度将放缓至20万桶/日,也意味着去库速度将有所放缓。EIA还将2023年全球石油需求增长预估上调50万桶至181万桶/日,将2024年全球石油需求增长预估下调25万桶/至136万桶/日。OPEC+联合减产以及对需求预期的上调令石油市场紧平衡格局得以延续。

3、需求方面,中国海关总署公布的数据显示,8月国内原油进口量为5,280万吨。1-8月累计进口量为3.785亿吨,同比增加14.7%,较7月增速再度走扩。国内加工量亦处于高增速,1-8月累计加工量为49140万吨,同比增长12.9%,且成品油交投整体表现偏强。从SC对应的原油仓单情况来看,截止周五原油仓单量水平为264.6万桶,较7月末的1039.8万桶下降775.2万桶,降幅为74.6%。其中浙江、大连、海南三地的阿曼原油仓单注销,广东地区的卡塔尔海洋油仓单注销。从仓单注销的背景来看,中国加工量维持高位水平的背景下,中东地区的减产导致相关油种向中国的出口量边际下降,而期货仓单注销转换成现货的吸引力有所上升,也成为了进口的有力补充。也带动了内盘价格的大幅走强,而我们预计进入11月这一情况将会有所缓解。

4、库存方面,上周美国继续补充战略原油储备,美国商业原油库存增加,汽油库存和馏分油库存也增加。EIA数据显示,截止2023年9月8日当周,美国商业原油库存周度增加395.4万桶至4.20592亿桶,汽油库存周度增加556万桶至2.20307亿桶,馏分油库存周增长393.1万桶至1.22533亿桶。原油库存比去年同期低2.1%;比过去五年同期低2%;汽油库存比去年同期高3.41%;比过去五年同期低2%;馏分油库存比去年同期高6.07%,比过去五年同期低13%。

5、从宏观因子来看,美国CPI数据分化影响美联储加息预期,市场认为9月美联储大概率维持按兵不动,11月再度加息25bp或50bp概率为40%左右。美元走势强劲,人民币汇率走弱,以人民币计价的SC价格整体走强。国内政策出台再度加码,其中央行宣布全面降准0.25个百分点,再次提振市场信心,需求预期强劲,油价共振走强。

燃料油:基本面偏弱,关注油价波动

1、供应方面:目前东西方低硫燃料油市场套利窗口关闭,但船期数据显示2到3艘苏伊士型油船***在10月上旬从欧洲运送低硫燃料油至新加坡,同时科威特Al-Zour炼厂的低硫燃料油出口货物持续攀升,预计新加坡地区低硫供应将进一步增加。高硫方面,俄罗斯燃料油8月发货量为170万吨左右,连续三个月下滑,远低于上半年超过200万吨的水平,对亚洲的发货量创新低。截至9月14日当周,新加坡燃料油库存录得2077万桶,环比前一周增加132万桶(6.79%);富查伊拉燃料油库存录得909万桶,环比前一周增加48.1万桶(5.59%)。

2、需求方面:从国内炼厂对高硫燃料油的进口数据来看,普氏统计8月进口大幅下滑至70万吨左右,反映在稀释沥青通关缓解之后高硫炼化需求有所减弱,但仍高于去年同期水平。

3、成本方面:本周EIA和API商业原油库存意外增加,主要源自于出口的下滑,成品油也库存也小幅增加,同时表观需求量有所回落,原油产量再度上调。本周三大机构月报相继出炉,其中EIA月报显示由于沙特此前宣布延长100万桶/日的减产至年底,预计今年四季度全球石油将去库20万桶/日,并将2023年全球石油需求增速预估上调50万桶至181万桶/日;OPEC月报则预计四季度全球原油市场将面临超过300万桶/日的供需缺口;IEA月报显示8月全球石油库存降至13个月来的最低水平。整体来看,预计今年剩余时间全球油市将呈现供不应求的紧张格局,在供需偏紧的格局和美联储预计放缓加息的支撑之下,国际油价或维持高位震荡。

4、策略观点:本周,国际油价整体震荡上行,新加坡燃料油价格也震荡偏强。低硫方面,科威特Al-Zour炼厂在关停两月后重启,9月发货量大幅增加,给亚洲低硫燃料油市场造成压力;此外,来自欧洲的低硫套利货物也有增加预期。高硫方面,随着夏季用电高峰结束,高硫需求边际走弱,但高硫船燃需求相对稳定。短期来看,新加坡高硫市场结构环比前期仍然偏弱,低硫市场在此前回升后也出现了再度转弱的迹象,从基本面来看高、低硫均面临一定的压力,但是在原油的成本端支撑之下预计大幅下行空间也较为有限。

沥青:供应或有下降预期,但需求仍有待观察

1、供应方面:尽管9月排产维持高位,但是预计10月受到利润的影响供应预计开始下降。截至9月12日,本周国内沥青81家样本企业产能利用率为45.3%,环比下降4个百分点,本周开工有所放缓,从目前开工率来看,9月产量基本完成此前排产***的一半左右;本周国内沥青76家样本贸易商库存量共计132.6万吨,环比减少1.5万吨或1.1%;国内54家沥青样本生产厂库库存共计103.7万吨,环比增加1.1万吨或1.1%,本周社库出现小幅累库,注意库存拐点的可能性。

2、需求方面:近期南方地区降雨天气较多,影响了终端需求释放,北方地区的赶工需求表现较好。截至9月12日,国内沥青54家样本企业厂家周度出货量共57.3万吨,环比减少5.5万吨或8.8%。今年1-8月全国固定资产投资(不含农户)同比增长3.2%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%。

3、成本方面:本周EIA和API商业原油库存意外增加,主要源自于出口的下滑,成品油也库存也小幅增加,同时表观需求量有所回落,原油产量再度上调。本周三大机构月报相继出炉,其中EIA月报显示由于沙特此前宣布延长100万桶/日的减产至年底,预计今年四季度全球石油将去库20万桶/日,并将2023年全球石油需求增速预估上调50万桶至181万桶/日;OPEC月报则预计四季度全球原油市场将面临超过300万桶/日的供需缺口;IEA月报显示8月全球石油库存降至13个月来的最低水平。整体来看,预计今年剩余时间全球油市将呈现供不应求的紧张格局,在供需偏紧的格局和美联储预计放缓加息的支撑之下,国际油价或维持高位震荡。

4、策略观点:本周,国际油价整体震荡上行,沥青盘面价格也震荡偏强。近期原油端的持续强势从成本端给予沥青价格一定支撑,尽管“金九银十”的需求表现受限于资金等因素不及往年同期水平,但是在利润偏低的驱动之下预计10月炼厂或逐步转产减产,沥青供应压力将有所缓解,盘面和现货价格或将出现一定的补涨,关注需求实际兑现的情况。

橡胶: 逻辑回归基本面,胶价重回震荡偏弱走势

1、供给端,海外原料争抢行为***价格上涨,泰国主产区降雨天气也导致生产放量有限。海南产区原料胶水放量有限。截至9月15日海南新鲜胶乳价格12500元/吨,周环比下跌100元/吨。本周西双版纳产区原料价格区间整理。截至9月15日云南胶水价格11700元/吨,周环比上涨100元/吨。进出口同环比增加:2023年8月份越南橡胶出口总量为22.25万吨,环比增加1.3%,同比增长1.47%;2023年1-8月累计出口120.81万吨,同比微增0.43%。2023年8月份出口至中国18.17万吨,环比增加3.66%,同比增加11.09%;2023年1-8月累计出口中国93.88万吨,同比增加11.76%。2023年8月份越南橡胶进口量为17.49万吨,环比增加24.29%,同比减少6.18%;2023年1-8月累计进口105.42万吨,同比减少29.94%。2023年1-8月,科特迪瓦橡胶出口量共计96.46万吨,较2022年同期的82.8万吨增加16.5%。BR:截至2023年9月14日,中国高顺顺丁橡胶行业产能利用率70.03%,周环比提升4.59%。四川石化顺丁橡胶装置即将停车检修。

2、需求端,周内开工负荷变化幅度不大,关注轮胎原材料成本上涨对开工的负反馈作用。本周国内轮胎企业半钢胎开工负荷为72.56%,较上周微幅走高0.06个百分点,较去年同期走高16.29个百分点。本周山东地区轮胎企业全钢胎开工负荷为64.38%,较上周微幅走低0.04个百分点,较去年同期走高14.31个百分点。截至9月15日当周,国内轮胎企业全钢胎成品库存42天,周环比持平;半钢胎成品库存37天,周环比持平。2023年8月中国的半钢轮胎总产量为5328.02万条,同比上升27.09%,环比上升1.45%。2023年1-8月中国半钢轮胎累计产量38529.39万条,同比上升19.96%。2023年8月中国的全钢轮胎总产量为1244.63万条,同比上升12.63%,环比上升1.79%。2023年1-8月中国全钢轮胎累计产量9209.36万条,同比上升14.2%。2023年8月末半钢轮胎样本企业总库存量为1530.5万条,环比下滑2.15%,同比下滑19.30%。2023年8月末全钢轮胎样本企业总库存量为1102.0万条,环比下滑1.20%,同比下滑8.87%。2023年8月,汽车产销分别完成257.5万辆和258.2万辆,环***别增长7.2%和8.2%,同***别增长7.5%和8.4%。

3、库存,天胶去库节奏底部支撑胶价。截至9月08日当周,天然橡胶青岛保税区区内库存为18.19万吨,较上期减少0.38万吨,降幅2.05%。截至9月08日当周,青岛地区天然橡胶一般贸易库库存为61.01万吨,较上周减少了1.35万吨,降幅2.16%。截至2023年9月10日,中国天然橡胶社会库存156.66万吨,较上期下降0.55万吨,降幅0.35%。中国深色胶社会总库存为104万吨,较上期下降1.73%。中国浅色胶社会总库存为52.3万吨,较上期增加2.52%。截止09-15,天胶仓单20.832万吨,周环比增加15530吨。***总库存23.4194万吨,周环比增加4818吨。截止09-15,20号胶仓单6.7537万吨,周环比下降201吨。***总库存6.8343万吨,周环比下降605吨。

4、总体来看,RU盘面周涨幅1.4%,NR盘面周涨幅0.46%,BR盘面周涨幅2.29%。橡胶系本周涨幅回落,上涨***因素趋弱,回归基本面逻辑。天胶供应端原料分流至交割品,争抢下原料价格走高,或增加后期交割品供应,需求端整体变动不大,以持稳为主,但原料价格上涨或压缩轮胎利润。短期看,供增需稳下,库存去库底部支撑橡胶价格,胶价大幅回落可能性不大。BR上现货价格继续跟涨,顺丁装置停车检修,供应继续缩量,市场总持仓活跃度下降,BR短期偏弱震荡。

PX&PTA&MEG:装置检修增加开工下滑,PX上市初期波动性较大

1、本周PX现货价格持续走强,周五环比上涨5.9%至1160美元/吨。周均价格环比上涨3.5%至1140美元/吨。本周PTA现货价格涨幅扩大,现货周均价在6315元/吨,涨幅在2.8%。本周乙二醇价格重心震荡坚挺,场内买盘跟进一般。现货高位成交至4220-4230元/吨附近,现货基差运行相对平稳。

2、从供应方面来看,PX大型装置检修,PX开工负荷下滑。PX装置变动:彭州石化75万吨装置9.10日附近停车检修2个月。福海创另一条80万吨装置预计下周重启。浙石化900万吨9月11日歧化检修,PX装置降负荷。广东石化260万吨装置负荷上升,后期继续提升。截至9月15日,亚洲PX开工负荷为69.5%,较上期下跌3.9个百分点。本周PXN周均价环比上涨0.9%至427美元/吨。PTA装置动态:本周装置变动增多,逸盛海南200万吨,虹港250万吨、蓬威90万吨PTA装置停车,嘉通1线250万吨降负运行,逸盛宁波220万吨短暂降负,至周四PTA负荷降至75.1%。截至9月15日,PTA开工负荷为77.9%,环比下跌5.6个百分点。MEG装置动态:内蒙古一套30万吨/年的合成气制MEG装置9.14附近点火重启,预计下周附近出产品。内蒙古一套26万吨/年的合成气制MEG装置受其他因素影响***近日停车,预计时长在40天以上。新疆一套40万吨/年的合成气制乙二醇装置***于10月初停车检修,预计一个月左右。东北一套180万吨/年的MEG装置9.14附近起转产环氧深加工,乙二醇负荷将陆续下降至8成运行,该装置此前负荷在9成偏上。陕西一套10万吨/年的合成气制MEG装置于9.14附近按***重启。陕西一套40万吨/年的合成气制乙二醇装置9.14附近重启出料。国内一煤制乙二醇工厂***于9月底至12月底进行装置轮流检修,涉及产能180万吨/年。截至9月14日,中国大陆地区乙二醇整体开工负荷在61.69% ,周环比下降2.44%,其中煤制乙二醇开工负荷在63.42% ,周环比下降3.39%。

3、从需求方面来看,聚酯装置本周三房巷20万吨瓶片检修,泉迪25万吨涤丝重启,另有部分瓶片装置减产或转产切片。截至9月15日,聚酯负荷下降0.4个百分点至92.5%。本周江浙涤丝产销整体较好,周二显著放量。本周7天产销平均在120%偏上。截至9月14日,终端织造成品(长纤布)库存平均水平为29.42天,较上周减少0.10天。终端织造企业原料(涤丝)库存平均水平为18.11天左右,较上周增加0.10天。终端织造订单天数平均水平为15.70天,较上周增加0.06天。江浙地区印染综合开机率为70.19%,环比持平。盛泽地区印染工厂开机率为70.79%,开工环比持平。绍兴地区印染工厂开机率为69.44%,开工环比持平。浙江地区印染工厂开机率为69.58%,开工环比持平。

4、短期来看,原油连续走强,布油接近95美元/桶价格,聚酯成本支撑力度较强。聚酯库存旺季去库,支撑终端开工高位,亚运降负预期兑现将至,关注下周恒逸135万吨及荣盛105万吨装置检修,以及部分装置减产。聚酯原料装置检修也增加,PX、PTA及乙二醇均有不同程度的降负,利多因素驱动价格走强预期。在周五PX上市之际,助推了聚酯相关产品价格的拉涨,新品种上市变数仍较多。供需格局上,PX预期缺口较大,投产节奏与下游PTA产能投产节奏不匹配,PX加工利润好于PTA,或进一步压缩PTA加工费,助推PX价格走高。

纯碱&玻璃:产业链驱动有限,玻璃纯碱期价震荡为主

本周纯碱期货价格先抑后扬,主力合约周五收盘价1841元/吨,较上周小幅上涨0.22%。现货市场坚挺运行, 9月15日华北地区重碱送到价3300~3400元/吨,华东地区3200~3300元/吨,华中地区3050~3250元/吨,西北地区3050~3200元/吨。纯碱期货合约贴水幅度依旧较大。

基本面来看,本周纯碱行业生产水平明显提升。一方面青海部分大型碱厂开工负荷有所提升,远兴及河南金山新产能存在提量预期;另一方面,行业季节性检修进入尾声,企业复产数量增加。截至9月14日纯碱行业开工率83.61%,较上周提升5.11个百分点;纯碱产量61.54万吨,周环比提升11.32%。

本周碱厂库存较上周提升1.05万吨,增幅8.42%,虽然边际累库效应显现但当前企业库存绝对水平依旧处于13.52万吨的偏低水平。下***业原料库存也维持低位,社会环节库存不足1万吨,纯碱全产业链低库存状态尚未扭转。需警惕的是国庆之后企业累库预期加强,市场情绪或受限制。

需求来看,本周下游浮法玻璃和光伏玻璃产线变化幅度增加,二者日熔量合计达到26.22万吨,纯碱刚需支撑依旧较强。中下游市场情绪有所回落,***购也趋于谨慎,不利于碱厂挺价。本周纯碱企业待发订单量小幅下降至18天附近,且国庆***期前中下游或仍有补库需求,短期***购支撑仍存,但后期边际转弱或对情绪有一定影响。

整体来看,纯碱现货紧张情况尚未完全缓解,短期市场依旧坚挺,期货盘面也将维持偏强震荡趋势。后期产能释放和下游补库需求均有提升预期,纯碱基本面有边际转弱预期,但时间节点仍取决于行业新增产能投放节奏。长期来看行业大量产能压力仍存,纯碱趋于宽松,届时纯碱期现市场将承压。密切关注纯碱新增产能投放进度、企业库存变化及产业链心态变化。

玻璃本周价格走势偏强。截至周五国内浮法玻璃市场均价2064元/吨,周环比持平。基本面来看,玻璃供应维持高位,库存在旺季也未呈现明显去化。截至9月14日的一周,玻璃产量小幅提升0.08%至118.4万吨,玻璃企业库存周环比增加1.54%至4166.6万重箱。本周玻璃日均产销率维持在90%附近,较上周下滑22.9个百分点,旺季需求不及预期成为拖累玻璃的主要因素。短期来看玻璃市场压力仍存,国庆之前下游存在补库预期,且市场仍对终端地产的政策支撑仍存预期,但信心建立也尚需时间。预计玻璃期货价格短期仍以区间震荡趋势为主,关注中下游补库节奏及终端地产需求释放情况。

尿素:供需两端扰动增加,期货宽幅震荡

本周尿素期货价格中枢有所上移,主力01合约周五收盘价2248元/吨,周度涨幅6.79%。9月15日山东地区主流价格2640元/吨,河南地区中小颗粒主流价格2620元/吨,期货盘面近月合约基差修复,远月合约依旧贴水。

基本面来看,尿素供应提升速度缓慢。本周行业产能利用率73.89%,周环比提升1.43个百分点;煤头尿素产能利用率73.61%,周环比提升2.01个百分点;气头尿素产能利用率74.73%,周环比下降0.32个百分点。本周尿素日产量维持15.7~16.2万吨区间运行。截至9月15日,国内尿素日产量15.77万吨,较上周五持平。下周暂无新增检修***,但宁夏、新疆、内蒙古等地均有装置复产,尿素供应有提升预期。本周山西晋城地区秋冬环保文件出台,引发市场对十一之后山西尿素减量预期加强,供给端情绪提振或加强。

需求端本周明显好转,一方面在于对上一轮印标补货支撑,另一方面在于内需有所好转。本周下游复合肥行业开工率下调2.21个百分点至50.52%,三聚氰胺行业开工率提升2.07个百分点至56.26%,下游刚需***购持续跟进。需要警惕的是国内农业需求仅部分秋季肥备货有所跟进,目前暂未大规模释放,这在一定程度上限制需求支撑力度。

国际市场本周价格有所上调。印度新一轮招标于15日截标,目前收到投标量362万吨左右,略超市场预期,但市场依旧对此次印标价格较为乐观。另外,俄罗斯将取消对印度出口化肥的价格折扣,提振国内市场对印度供货预期,但当前我国尿素出口仍执行法检,不宜对此过分乐观。

整体来看,下周尿素供应存在提升预期,需求暂无明显亮点,国内市场驱动因素有限。另外,在保供稳价导向下市场走势趋于平稳,但近期国际市场对国内的影响程度或有所提升。国庆之前尿素中下游***购仍有支撑,十一之后山西地区环保对供给扰动提升。市场多空因素交织,预计下周期货盘面宽幅震荡为主。关注新一轮印标量价结果、国内供应提升速度、内需及出口变化。