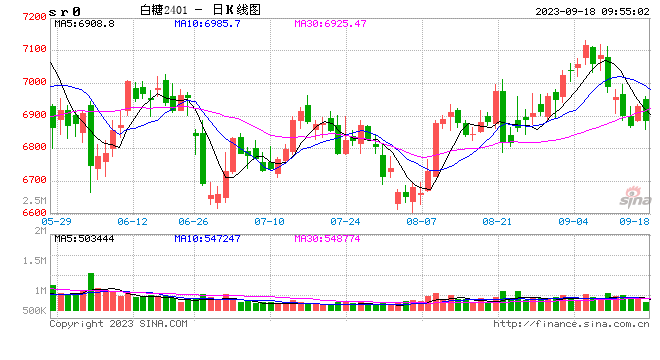

白糖:多空交织 糖价近强远弱

原糖:原糖期价本周高位整理。巴西最新压榨数据公布,8月下半月,巴西中南部地区甘蔗入榨量为4651.5万吨,同比增幅5.22%;制糖比为50.73%,较去年同期的48.45%增加了2.28%;产糖量为346.1万吨,同比增幅9.95%。截止8月下半月,巴西中南部地区累计入榨量为40664.5万吨,同比增幅10.90%;累计制糖比为49.17%,较去年同期的45.16%增加了4.01%;累计产乙醇190.***亿升,较去年同期的179.71亿升增加了11.26亿升,同比增幅达6.26%;累计产糖量为2614.6万吨,较去年同期的2178.2万吨增加了436.4万吨,同比增幅达20.03%。

国内:产区现货报价7700-7720元/吨,配额内进口成本约6860-6780元/吨,进口利润590-620元/吨;配额外进口成本约8690-8800元/吨,内外价差1280-1340元/吨。

小结:原糖方面巴西最新压榨数据公布,双周制糖比仍高达50%以上,产量及出口均处于较高水平,本榨季产量也将有望刷新高点。即便如此,原糖价格仍保持高位,更多是对北半球产量的担忧,近期印度降雨对于甘蔗长势有利,最终产量及出口政策短期仍难明朗,原糖价格受此影响也将维持在偏高位置。国内农业农村部9月供需形势分析中对于新榨季产量维持1000万吨的预判,目前甘蔗长势良好,开榨时间有提前预期。本周华商储备对食糖竞价交易系统升级,市场理解为是为抛储做准备,具体抛储时间、抛储量尚不明确。因库存偏低国内当前现货价格仍处在较高水平,但考虑到新糖上市预期、进口糖到港及政策不确定性因素,远期价格较为谨慎,继续以调整思路对待,关注8月进口数据。

棉花:抛储成交率下降,棉价承压运行

1、宏观:美国CPI数据超预期反弹,国内***政策频出。 美联储议息会议临近,宏观层面的扰动仍在继续,美国8月CPI数据超预期反弹,美元指数震荡走强,后续是否仍有加息存疑,关注美联储议息会议结果。近期国内利好政策频出,央行降准***市场情绪,关注后续政策。

2、供应端:9月全球棉花产量预期值环比下降,美国德州干旱依旧严重,国内抛储持续,供应量增加,成交率下降。

3、需求端:国内外纺服终端消费表现尚可,但“金九银十”期间,国内纺企开机率未见明显好转,需求旺季成色不足。

4、进出口:美棉出口数据表现较弱,滑准税配额发放后,进口棉价格指数震荡上升,预计8月到港量持续增加。

5、库存端:棉花商业库存环比持续下降,纺企原材料及产成品库存水平较为稳定。

6、国际市场方面:宏观层面扰动仍存,美棉预期产量再度调减,美棉价格底部支撑较强。美联储议息会议临近,美国8月CPI数据超预期反弹,后续加息节奏存疑,美元指数震荡走强,商品价格承压。USDA9月报告公布,全球棉花产量、消费量、进出口量均环比调减,产量降幅大于消费量降幅。全球棉花产量下降主要是受美国及印度产量下调拖累,巴西棉花产量预期值环比上调,其余棉花主产国产量均无较大变化。整体来看,USDA9月报告中性偏多,但数据基本在市场预期范围之内,因此并未对棉价造成较大影响。美国方面,本轮产量下调主要是调整种植面积,市场对此存有质疑,但美棉主产区十分干旱导致美棉生长状况不断恶化是事实,作者预计2023/24年度美国新棉产量与USDA报告预期值无较大出入,供应端对美棉价格底部支撑较强,关注即将到来的美联储议息会议。

7、国内市场方面:抛储持续进行,供应逐渐增加,抢收预期有所降温,“金九银十”成色不足,棉价承压运行。截至9月15日,本轮储备棉抛储已成交44.84万吨,本周成交率开始逐渐下滑,本周成交率仅为80.36%,储备棉供应逐渐增加,企业拍储热情下降。中国棉花协会称:“新棉收购期间将依据形势继续销售中央储备棉”、“引导收购加工企业防范经营风险,加强行业自律,保障新年度棉花收购工作平稳有序进行”。需求端来看,纺纱即期利润持续亏损,开机率也未见明显好转,从商业库存推算出8月棉花消费数据较好,但终端纺服零售同比涨幅持续放缓,下游消费虽有所好转,但成色不及预期,需求端对棉价驱动力度有限。综合来看,随着“抢收”预期降温,郑棉期价再度突破前期新高可能较低,但新棉开始大量收购前,郑棉期价大幅下挫概率同样较低,预计区间宽幅震荡为主,关注新棉上市相关情况。

关注:宏观扰动、新棉上市、天气变动。

免责声明