来源:每日经济新闻 记者 许立波 编辑 魏官红

9月15日下午,欧普康视(SZ300595,股价26.06元,市值233.88亿元)在合肥总部举办了投资者开放日活动,公司董事长兼总经理陶悦群,董事、副总经理兼董事会秘书施贤梅等高管参与了活动,并回复了现场投资者关于公司经营情况、战略规划、电商销售渠道建设等方面的问题。

在投资者开放日活动上,欧普康视副总经理肖永战表示,近期公司的发展遇到了一些问题,资本市场的表现也不佳,主要原因有几个:一是公司已经发展到一定规模,难以再保持此前的高速增长;二是市场格局也发生了重大变化,潜在的竞争对手已经从此前的四五个增长到一二十个,同时离焦镜片、阿托品、哺光仪等产品的出现也加剧了对OK镜的竞争;此外,市场环境也在一定程度上对OK镜这样一个高消费水平的产品造成了影响。

一直以来,欧普康视最为外界熟知的即其核心产品角膜接触镜。但从近几年的财报数据看,角膜接触镜占总营收的比例从七成逐渐降至五成,可以看出,公司正力图摆脱“OK镜厂商”的单一标签。在去年落地的15.03亿元定增方案中,欧普康视也***将募得资金重点投向眼视光服务终端建设,建成规模化的连锁社区化服务终端。

集***影响难测,公司已做好扩产准备

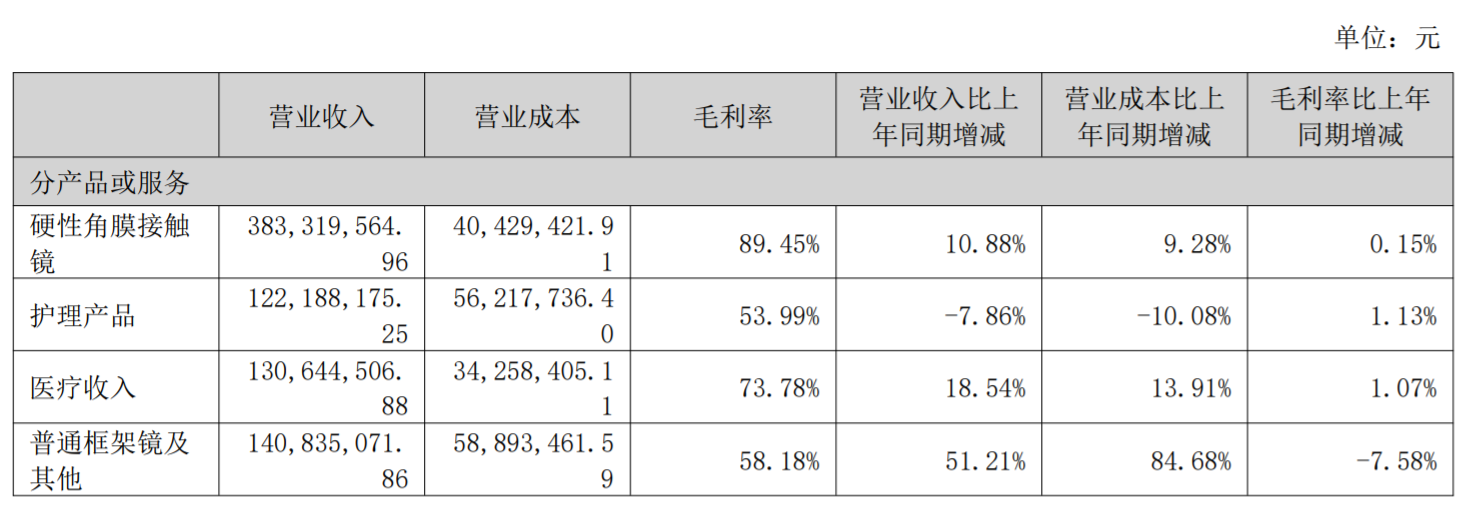

欧普康视目前主要业务为角膜塑形镜等硬性接触镜类产品及配套护理产品的生产和销售。根据2023年半年报,欧普康视目前按产品分主要有四大板块,分别为硬性角膜接触镜、护理产品、医疗收入、普通框架镜及其他,报告期内分别实现营收3.83亿元(同比增长10.88%)、1.22亿元(同比减少7.86%)、1.31亿元(同比增长18.54%)、1.41亿元(同比增长51.21%)。

尽管报告期内,欧普康视的核心业务硬性角膜接触镜仍实现增长,但10.88%的增速相比前几年近40%的增速已放缓不少。

值得注意的是,集***仍旧是高悬在欧普康视头顶的利刃。2023年上半年,河北省牵头三明***购联盟举办了19种医用耗材的集中带量***购,欧普康视主营产品角膜塑形镜位列其中,公司也参与了此次集中带量***购并为中标企业之一。6月,河北省医用药品器械集中***购中心发布《关于公示19种集中带量***购医用耗材拟中选结果的通知》,集***后角膜塑形镜价格为每片1760元~4450元,在参与集***的各家企业中,欧普康视是中标价最低的一家。

陶悦群表示,目前集***并未对公司产品的供货价造成显著影响,即使在已经参与集***的河北地区,公司目前是针对性地***用了“集***专供”的包装产品;其他产品及品种的供货价仍保持此前水平,未发生显著变化。而针对集***的后续影响,陶悦群称,尚难预测角膜塑形镜是否会像药品集***一样降幅巨大;但一般来说,集***正常的结果是量升价降,因此公司也已做好扩产的准备。

欧普康视方面也介绍称,目前公司已启动实施镜片车间扩展规划,预计2024年一季度完成,其中生产场地面积增加1倍,新增4条全自动生产线,20台数控设备,产能将增加1倍以上,生产自动化水平也将大幅提升。

回应终端建设项目进展情况

2022年年报中,欧普康视表示,视光服务业务是公司在视光产品之外重点拓展的另一项主要业务。2022年度,公司组建了视光终端投资&管理委员会,制定了欧普眼视光连锁化视光服务体系;此外,欧普康视规划称,2023年度,公司要完成自营视光服务终端的体系实施,同时推进对控股视光服务终端的体系化建设。

在加强对现有视光服务终端体系化建设的同时,公司同步推进视光服务终端数量和业务规模的扩增。2022年5月,公司完成了上市后的首轮定增,募集资金的主要用途就是连锁视光服务终端的建设。

但现实情况是,由于2022年度受全球疫情影响,投资建设新视光服务终端后的业务发展具有不确定性,为保障投资成功率和收益,公司称其不得不暂缓投资新建视光服务终端。另一方面,投资并购成熟的视光服务终端也因为标的企业遭遇业绩滑坡、估值下降而希望延后合作。

欧普康视曾规划称,2023年,投资建设新视光服务终端和投资并购成熟视光服务终端两项工作将同步推进,将设立多个区域性视光服务终端管理中心,从事所在区域视光终端的投资和运营管理,***2023年度在新增视光服务终端方面完成4至5亿元的投入,扩增视光服务终端的数量和业务规模,进一步提升视光服务收入在公司总业务收入中的占比。

但这一终端建设的进度显然不及预期。2023年半年报显示,欧普康视预计投资10.76亿元于社区化眼视光服务终端建设项目,但截至今年年中,这一项目的累计投入金额仅为1749.71万元,投资进度为1.63%。会上,也有投资者质疑称,以这样的投资并购速度,“未来规划的1000多个终端要怎么建设?10多亿要怎么花出去?”

对此,陶悦群回应,公司后来将募集资金的使用范围也扩大到了并购,有些并购一旦成熟可能就是很大的一笔投入。此外,陶悦群强调:“花钱不是目的,花钱是为了产生收益。”同时,公司要求负责投资并购业务的经理进行全面可行性分析,并根据实际达标情况进行兑现。

“所以我们最近可能投资的数目并不太多,但质量要比以前好很多,都是精挑细选。”陶悦群表示。

肖永战介绍,目前公司在经营战略上将做出多方面的调整:一是加强直销、直营比例;二是加强对民营视光服务机构开发和服务;三是加强特色产品和全视光产品的市场推广;四是加强品牌建设。

“在战略上,我们要加强直销直营的比例。过去我们主要通过经销商合作来推广产品,可能江苏、安徽等地直营直销的比例比较高,但在全国其他地方都是以经销商为主。但现在市场格局发生了重大的变化,光靠经销商的服务支持是远远不够的,所以最近一两年我们一直在加强直销和直营的比例,基本上我们的经销商只负责公立医院以及经营点的工作,其他的都会交由总公司来做。”肖永战表示。

硬性角膜接触镜不会“上线”

为缓解阶段性业绩压力,线上电商销售渠道也是欧普康视近年来着力发展的方向。如在2022年年报中,欧普康视就曾披露,在产品品牌宣传方面,公司在传统的学术和技术推广活动之外,2022年度增加了下列推广:搭建和完善抖音、小红书、微博、公众号、***号等自媒体宣传矩阵,输出宣传内容数万条;与百度和微博等信息流平台签订战略合作,投放品牌宣传;作为安徽工业精品,在央视一套、新闻频道播出品宣广告长达三个月。

最近,引起资本市场广泛关注的则是欧普康视与国内头部电商企业合肥三只羊网络科技有限公司(以下简称三只羊)的战略合作。8月4日,欧普康视公告称,与三只羊、赵春生达成战略合作并签订《合资协议》。三方将合计出资3000万元,共同设立合肥欧普三羊眼健康科技有限公司,欧普康视将持有合资公司57%股权。

公告称,欧普康视主要负责研发、生产,三只羊主要负责线上全渠道销售,合作内容第一步包含“美瞳及普通软性接触镜及软性接触镜护理液、眼罩、眼贴”的研发、生产和销售,后续经过双方同意,可以新增项目产品。

目前,欧普康视暂未就其核心产品角膜塑形镜与三只羊展开合作。陶悦群在会上强调,与三只羊合作的平台主要还是销售一些大众化、消费类的眼健康产品,比如美瞳、眼罩眼贴等,但硬性角膜接触镜作为专业的医疗器械,并不是“大众化”的,也不会放在线上电商平台销售,还是要通过线下的专业机构来销售。

此前也有多家上市公司通过与头部直播平台加强捆绑等方式加码电商,之后产生的业绩增量也说明电商红利犹在。比如,交个朋友发布借壳上市后首份财报预期公告显示,2023年上半年,公司各平台直播间总GMV(商品交易总额)超过50亿元,公司净利润不少于4000万元。

与顶流带货主播合作固然有助于打开产品销路,但硬币的另一面是,一旦公司品牌、产品与主播深度捆绑,也容易因为一些主播不恰当的个人言行遭到流量反噬。

会上,《每日经济新闻》记者也向管理层询问了公司对此的看法及相关风险预案。陶悦群回复称,欧普康视与三只羊合作成立的企业是一个独立的主体,即使是发生与***设类似的情况,也并不是产品本身出问题,还是能够在线上其他渠道进行销售的。“此外,在我与三只羊实控人的交流过程中,我认为他是想把企业做大、做强、做好的,并不是那种投机的、暴富一下就消失掉的。”