卓创资讯对二甲苯高级分析师 张慧

【导语】郑商所推出新品种对二甲苯期货和期权将于9月15日上市。期货的上市对于产品及行业角度而言,能够为PX现货市场提供更透明的价格发现工具,提升行业的价格透明度,同时也将影响和改变对二甲苯的现货价格的驱动。

上篇“对二甲苯期货即将上市!产品知识早知道(二)”中讲解了对二甲苯的交易特点、定价规则、仓储物流及运费。延续上一篇的内容,本文将探究对二甲苯价格驱动逻辑以及上市后对二甲苯的驱动因素变化进行简单概述。

价格驱动逻辑探究-现状

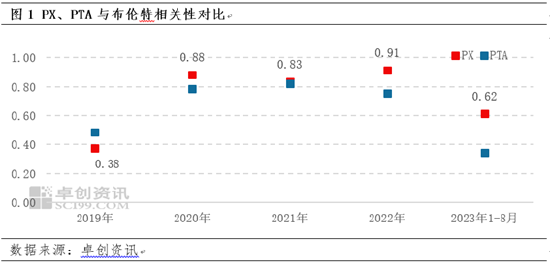

原油作为大宗化工品的原料,一直是聚酯链条产品价格走势的风向标。原油作为炼化一体化装置中PX的直接***购上游原料,对其成本波动起到至关重要的影响,从图1中可以看出,2020年以来PX与布伦特价格相关性远高于PTA,特别是2022年原油与PX相关系数为0.91,可见,通常情况下在分析PX价格驱动中应该优先考虑原油对其价格影响。

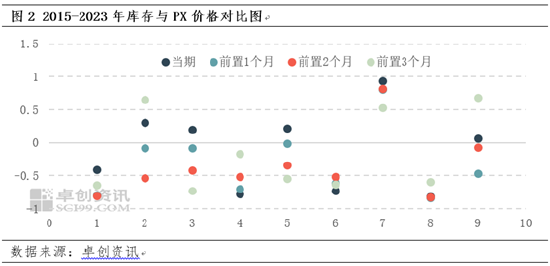

从供需结构来看,库存反映了当期PX市场的供需结果,与价格之间是负相关的关系。不过,通常影响PX价格的并非是当月的库存值及供需差,而是库存预期及供需差预期。通过2015-2023年库存与PX价格的相关性可以看出,当期的库存与价格的关系拟合度偏低,而把库存数据进行前置一个月与前置两个月测算,库存数据与价格呈现负相关性的拟合度更高。在前置一个月与前置两个月这两者之间的拟合度进行比较,发现前置两个月对价格的影响程度更强。可以看出,PX本身评估的即远期价格,因此远期的库存及供需差数据对其影响更深。

值得一提的是,虽然近99%的PX主要流向于PTA,但是近几年调油需求成为市场关注的焦点,也一度影响着PX价格,成为市场主要驱动逻辑。因此在考虑成本原油及自身供需驱动外,也需要考虑调油需求对PX及MX的价格影响。根据2022-2023年的价格趋势来看,受美国汽油需求旺盛影响下调油需求大增,美亚套利窗口打开,进而日韩,包括中国均存在一定数量的MX及PX运往美国用于调油,进而调油逻辑对原料MX的价格影响出现增强趋势,导致PX脱离原油及国内供需,跟随MX走出相对偏强的价格走势。

价格驱动逻辑探究-变化

PX期货上市后,国内将逐步形成PX的人民币现货价格以及现货基差,那么价格驱动逻辑将出现细微的变化。期货上市之后,由于PX交易时间段发生了较大变化(由集中半小时的市场竞价商谈改为股市交易日),以往日内16:00-16:30集中商谈意向,可以看做是产业客户对今日PTA价格结果的反映和心态,而交易时间段的变化将提升PX对原油成本驱动反馈的及时性,增强日内的价格波动。

与此同时交易群体和交易体量的增加,产业链产品供需逻辑和价值链分布的影响将有所增强。未上市之前,产业客户对PX的价格驱动逻辑更多的是考量成本、需求、利润,上市之后PX现货价格的驱动更多的考虑产业链内的价值分布合理性、产业链各品种供需变化及供需预期,从而进行合理化的资金分配。那么,价格驱动势必由单一品种的供需转为产业链的供需。

综上可见,PX作为聚酯产业中继PTA、MEG、涤纶短纤的又一上市品种,PX的加入,将进一步增强油品-芳烃-聚酯行业的关联属性,改变以往的价格驱动。