炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来自香港的券商华赢控股近日成功在美国纳斯达克IPO上市。公司以每股4美元的发行价发行200万股普通股,融资800万美元。

9月7日上市首日,华赢控股每股报4.55美元,较发行价上涨13.75%。随后盘中继续拉升,至收盘,每股报6.08美元,涨幅52%。不过,此后该股呈现下行态势,截止到9月13日,股价报收3.17美元/股。

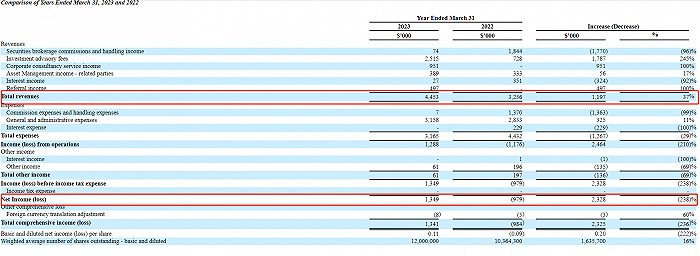

截至今年3月31日的财年,公司总收入为445.3万美元,比截至2022年3月31日财年的325.6万美元增加了119.7万美元,即37%。截至3月31日财年的运营收入为128.8万美元,与截至2022年3月31日财年运营亏损117.6万美元相比,增加了246.4万美元,即210%。与此同时,公司相比于上一财年扭亏为盈,由亏损***.9万美元到盈利134.1万美元。

招股说明书显示,华赢控股目前主要从事向客户提供证券相关服务、投资咨询服务、企业顾问服务及资产管理服务。该公司获得香港***颁发的牌照,并且是香港联交所的参与者,可开展第1类(证券交易)、第4类(就证券提供意见)、第6类(就证券提供意见)等受规管活动。

华赢控股指出,截至2023年3月31日和2022年3月31日的财年,证券相关服务部门分别占公司合并收入的14%和68%。同期,投资咨询服务部门分别占公司合并收入的56%和22%;企业咨询服务部门分别占公司合并收入的21%和0%;资产管理服务部门分别占公司合并收入的9%和10%。

按收入明细来看,截至2023年3月31日的财年,证券经纪佣金和手续费收入减少了177万美元,即96%,从截至2022年3月31日的财年的184.4万美元减少到74000美元。华赢控股指出,出现大幅减少的主要原因是香港首次公开招股认购的处理收入下降,而这又是由于香港的IPO认购业务收入下降所致。

华赢控股指出,由于COVID-19大流行和香港经济状况持续不确定,香港股市表现不佳,香港股市缺乏有吸引力的IPO。截至2023年3月31日止年度,证券经纪佣金及手续费收入仅占总收入的2%,而截至2022年3月31日止年度则为57%。

另外,截至今年3月31日的财年,投资咨询费收入首次确认为72.8万美元,截至2023年3月31日的财年增加178.7万美元,即245%,达到251.5万美元。该公司解释称,这一增长主要是由于为机构提供增值服务客户和机构客户的推荐。

募集费用上,在扣除承销折扣和佣金、承销商的非实报实销费用和预计发行后,华赢控股将从本次发行中获得约642万美元的净收益,如果承销商全额行使超额配股权,将获得约751万美元的净收益。约30%即193万美元,用于资助业务扩展。约25%,即161万美元,用于通过招募更多经验丰富的专业人员(包括负责人员和持牌代表)来加强其投资咨询业务。

华赢控股表示,吸引新客户可能是未来面临的挑战,可能无法留住现有客户或吸引新客户。其在风险提示部分表示,公司收入的很大一部分来自客户执行的交易量或相关交易合同数量收取的佣金。

平台上的交易量历史上快速增长主要是由于过去活跃客户数量不断增加。然而,华赢控股创收客户总数从截至2022年3月31日的约2100名下降至2023年3月31日的约1500名。创收客户是指在其交易账户中拥有资产并进行交易活动的活跃客户。公司发现这组客户大幅减少,主要是由于***急剧增加,而新客户***后存入资金的增长有限。

华赢控股表示,大量***与香港股市表现不佳导致投资者信心下降直接相关,恒生指数在2022年3月31日至9月30日的六个月内下跌了22%就证明了这一点,2022年。失去交易兴趣的投资者选择撤资,避免进行冲动交易。新客户存款增长有限主要是由于香港股市缺乏有吸引力的首次公开募股。

根据港交所统计数据,香港股市IPO宗数历年大幅下降,由2020年的154宗减少至2022年的90宗,复合跌幅达24%。此外,2022年90笔IPO中有31笔首日交易价格下跌,全年有49家公司跑输IPO数量,分别占全年IPO总数的34%和54%。

值得注意的是,华赢控股客户集中度较高。截至2023年3月31日和2022年3月31日止年度,华赢控股的收入集中度分别为78%和84%来自前五名客户。从2020财年到2023财年,公司客户群从约200家增加到15400家,复合年增长率为320%。