(卓创资讯分析师崔玉萍/陈秋莎)

【导语】7月份以来宏观政策暖意十足,尤其是房地产方面,统一下调首付比例,“认房不认贷”政策落地,引导存量首套房贷利率下调等。在政策利好下,一线城市成交数据好转,大宗商品价格出现一波强势上涨。玻璃作为地产后端商品,房地产对玻璃的需求直接影响浮法玻璃市场运行情况。浮法玻璃是纯碱最大的下游产品,又间接影响纯碱市场预期。

地产利好政策频繁出台,不改纯碱玻璃供需格局

7.24政治局会议提出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。8月31日晚,中国人民银行、国家金融监督管理总局联合发布《关于调整优化差别化住房信贷政策的通知》、《关于降低存量首套住房***利率有关事项的通知》,下调首套及二套商业性个人住房房贷比例。“认房不认贷”政策逐步在一线城市落地,同时部分二线城市开始放松限购。工农中建四大行发布存量房贷利率调整细则。在地产暖意政策下,一线城市地产成交好转,市场热度提升。

浮法玻璃7成用于房地产行业,受地产工程进度及资金状况影响较大,当前三、四线成交依旧偏弱,短期浮法玻璃市场供需格局变化不大。在产能增量有限下、下半年需求增量下,浮法玻璃供需结构尚可,支撑行业小幅去库。浮法玻璃现货市场7月份以来不断试探上涨,尤其8月份涨势较明显,主要受到刚需增量提振支撑。8月份以来,下游加工厂订单好转相对明显,分类型有所分化,公建订单增量相对明显,住宅单虽有好转,但增量略偏一般,“保交楼”进展速度仍相对偏缓。但政策频发无疑提振了业者信心,在市场预期向好下,玻璃期货8月底到9月初走出了较强的上涨线。对比而言,现货受自身供需结构影响,9月份现货涨幅有限。

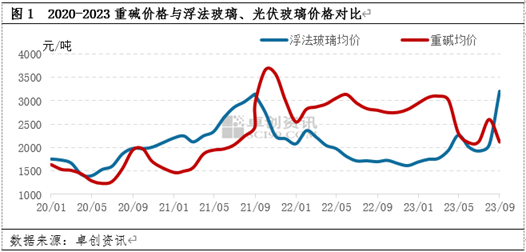

房地产对浮法玻璃需求存一定韧性,短期纯碱仍呈现需求稳步增加,供应偏紧的局面。纯碱4成用于生产浮法玻璃,浮法玻璃对纯碱需求影响显著。2023年浮法玻璃盈利情况好转,浮法玻璃产能先低后高,从2月份开始,浮法玻璃产能提升,对纯碱用量增加。光伏玻璃投产进度放缓,但对纯碱用量保持稳步增长的态势。而1-8月份纯碱行业新增产能有限,中盐红四方20万吨纯碱装置5月份投产,远兴能源一期装置6月份投产,7-8月份产能爬坡缓慢,导致短期供应紧张。新增产能释放主要集中在四季度,纯碱货源供应偏紧局面有望逐步缓解。

供应减量驱动纯碱价格上涨,社会库存消化令浮法玻璃价格承压

在政策利好支撑下,大宗商品价格强势反弹。需求稳中有增,供应明显减量,7月份纯碱以来纯碱价格持续上涨。受中下游用户补库节奏影响,浮法玻璃价格先扬后抑。受自身基本面影响,纯碱、浮法玻璃价格走势分化。

8月份纯碱现货价格累计上涨900-1100元/吨,9月份纯碱市场涨势延续,纯碱供应依旧偏紧,纯碱企业库存下降至历史低位。价格维持在高位,纯碱企业盈利情况不断好转。目前国内轻碱主流终端价格在3100-3400元/吨,重碱主流终端价格在3200-3400元/吨,较6月底价格上涨57%。7月份以来纯碱行业开工负荷率从90%下降至80%左右,7-8月份行业平均开工负荷率在80.7%。周产量从上半年的60万吨下降至56万吨左右,而纯碱下游需求平稳,重碱消费量稳中有增。在此情况下,纯碱行业供应缺口明显,行业库存、交割库库存及终端用户原料库存延续下降态势。

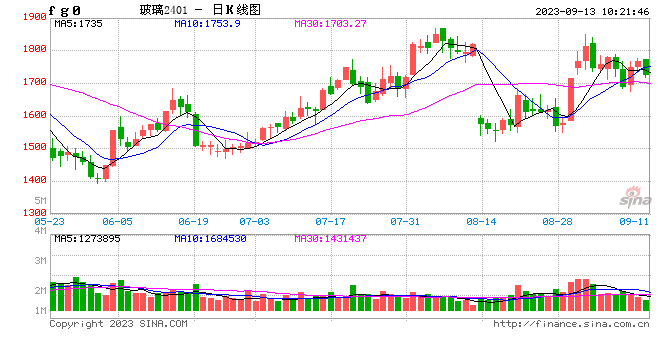

纯碱价格的大幅度上涨,使得浮法玻璃生产成本明显增加。但浮法玻璃现货市场因自身供需结构因素,9月份价格上涨幅度较为有限。据卓创资讯数据,至9月8日,全国浮法白玻均价2114.12元/吨,较8月底价格提涨26.01元/吨。分析原因看,一方面,现货价格已经处于相对高位,并且资金紧张限制了加工厂存货能力;另一方面,在高价位下浮法厂优先选择出货,提涨相对谨慎;再者,后期面临双节,中下游有一定回款需求,垫资意向偏弱。叠加8月份下游存货尚未完全消化,价格涨后多数区域成交出现回落。

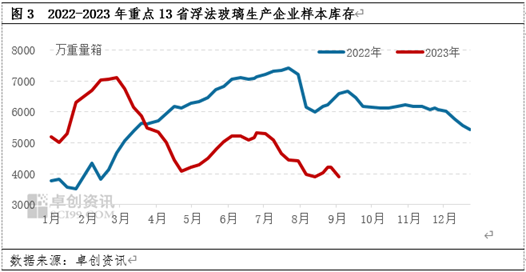

在下游加工厂备货有限下,浮法玻璃企业库存得到有效削减,多将为未来价格提供支撑。2023年以来浮法玻璃供需结构改善下,库存同比明显下降。9月份浮法玻璃生产企业库存同比降幅扩大,库存削减有效。据卓创资讯监测数据,截至9月7日,重点监测省份生产企业库存总量为3910万重量箱,同比降幅40.64%,库存天数约18.94天,已处于较为正常水平。

高利润驱动供应增量,行业景气度下行

政策引导下,浮法玻璃预期受益。从业者观点看,因四季度北方需求面临下滑,季节性转弱,而长线存量需求减少下,供需结构面临恶化,普遍对四季度偏于悲观。但随着各项地产政策落地起效,地产资金链压力有望缓解。而从保交楼进度看,目前仍有相当一部分体量有待完工交付,资金链的缓解无疑有利于竣工修复,支撑玻璃需求。而从当前现货供应格局看,浮法产能增量不及预期,未来波动受限。同时下游加工厂备货量有限下,浮法厂库存当前已然得到缓解,截至9月7日,13省重点浮法玻璃生产企业样本库存天数18.94天,库存水平较正常。因此卓创资讯认为,在政策引导下,浮法玻璃未来需求或将受益,四季度行情或好于预期,但还需求关注需求释放情况。

新产能投产压力下,纯碱高价格、高利润或难以长期维持。检修季结束,新产能逐步释放,高利润驱动下纯碱行业开工负荷率有望逐步提升,货源供应量增加。远兴能源二线装置已经于9月初投料生产,产量逐渐提升。目前多数纯碱厂家已经完成年内检修,后期暂无明确***检修企业,前期检修厂家逐步开车运行。预计9月下旬纯碱行业开工负荷率或提升至90%左右,一定程度上缓解纯碱货源供应紧张局面。四季度金山化工、江苏德邦、阜丰集团仍有新产能***投放市场,纯碱供应压力增加。纯碱供需格局有望从偏紧走向宽松。四季度纯碱需求增量主要来自光伏玻璃,部分光伏玻璃产线有投产***。但预计需求增速不及供应增速,纯碱价格或承压下行。

整体看,政策引导下,浮法玻璃需求预期受益,但程度还需未来验证。而浮法玻璃产能受到浮法玻璃企业自身资金面及工程进度、指标多方面因素影响,四季度波动预期将受限,整体预计相对平稳。四季度浮法玻璃产能或难有大的变动,对纯碱需求平稳。纯碱市场更多受到供给端影响,随着纯碱行业供需格局的转变,纯碱行业景气度或下降。