来源:公司金融杂志

日前,据时代周报报道,兴业银行新任领导班子首次在中期业绩发布会上集体亮相。

新的领导班子也对外公布了新管理班子接下来的工作思路。行长陈信健表示,兴业银行将按照董事会既定的方向目标,未来将继续“1234”战略体系,擦亮绿色银行、财富银行、投资银行“三张名片” ,聚焦普惠金融、科创金融、能源金融、汽车金融、园区金融 “五大新赛道”。

《商讯·公司金融》梳理了财报注意到,兴业银行上半年营收净利出现“双降”,虽然资产质量一直保持较好,但庞大的***投诉量始终位列股份制银行高位。并且,上半年,兴业银行资金营运中心还收到了百万罚单。

经营业绩双降

数据显示,今年上半年,兴业银行的资产规模持续扩大,资负结构进一步优化。

截至2023年6月末,兴业银行资产总额达到96468.10亿元,较年初增加了61***.19亿元,增幅6.87%。

从资产结构来看,发放***及垫款和债权投资一直以来都占兴业银行资产总额的大头。截至上半年末,发放***及垫款总额达到50257.29亿元,较年初增加了2217.23亿元,增幅4.62%,占资产总额的52.10%;债权投资总额达到17141.39亿元,较年初增加了1183.84亿元,增幅7.42%,占资产总额的17.77%。

在负债端来看,兴业银行负债总额达到89233.03亿元,较年初增加6055.40亿元,增幅7.28%;其中吸收存款52021.92亿元,是兴业银行资金最大的组成部分,较年初增加了4125.31亿元,增幅8.61%,负债结构进一步优化。

虽然资产规模长势较好,但遗憾的是兴业银行的经营业绩较上年同期依旧不容乐观,今年上半年,兴业银行实现营业收入1011.81亿元,上年同期实现营业收入1047.25亿元,同比下降3.38%;实现净利润401.87亿元,上年同期实现净利润418.68亿元,同比下降4.01%。

对此,兴业银行在报告中解释称,营收的下降主要受报告期初LPR重定价等因素影响,资产收益率下降,净息差同比下降20BP;同时,受理财手续费收入下降影响,非息净收入也有所下降;另一方面,兴业银行报告期内加大数字化建设、业务转型、品牌及客户基础建设等战略重点领域的费用投入,进一步导致业绩下降。

从营收结构来看,净利息收入作为营业银行主要收入来源,上半年实现利息净收入647.78亿元,同比下降2.40%,占总营业收入的64.02%;实现非息净收入364.03亿元,同比下降5.09%。

其中,手续费及佣金收入135.69亿元,占非息净收入的37.27%,但较上年同期下滑28.53%,降幅较大。兴业银行在财报中指出,手续费及佣金净收入同比下降的主要原因是,存量理财老产品规模压降以及资本市场波动,理财老产品可兑现收益同比减少,剔除相关因素影响,兴业银行非息净收入同比基本持平。

在资本充足方面,截至2023年6月末,兴业银行资本充足率为13.32%,较年初下降了0.81个百分点;一级资本充足率为10.04%,较年初下降了0.63个百分点;核心一级资本充足率为8.81%,较年初下降了0.53个百分点,整体指标继续下滑。主要是2022年股东现金分红同比提升并于第二季度进行分红派发,同时上半年加大实体经济支持力度,预计下半年资本充足率水平将逐步回升。

资产质量保持稳定

今年上半年,兴业银行的计提力度放缓,信用减值损失为285.27亿元,较上年同期下降了4.67%,但兴业银行的资产质量仍保持稳定向好。

截至2023年6月末,兴业银行的不良***余额 562.66 亿元,较上年末增加 17.78 亿元;不良***率为1.08%,较上年下降0.01个百分点,总体资产质量较好,不良率在上市股份制银行中的表现也较为理想。

同时,得益于在数字化风控建设上的稳步推进,今年上半年兴业银行实现账销案存清收62.12 亿元,同比增长41%,清收水平达到近三年高点。实现不良***现金回收44.87 亿元,同比增长24%。

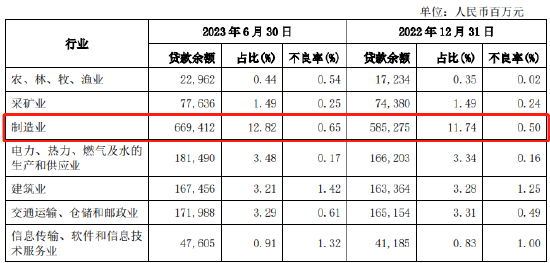

按产品划分来看,兴业银行的主要业务集中在企业***,***行业前五位分别为制造业、租赁和商务服务业、房地产业、批发和零售业以及水利、环境和公共设施管理业,前五大行业***合计占比42.39%。行业不良率方面,兴业银行批发和零售业不良***率较高,截至2023年6月末,批发和零售业、租赁和商务服务业及制造业的不良率均有所上升,房地产业和水利、环境和公共设施管理业不良率有所下降。

此外,截至2023年6月末,兴业银行的个人***较年初下降了0.75%至19591.16亿元,占***总额的比37.51%,不良率为1.39,较年初下降了0.08个百分点,个人***质量向好。

在***损失准备方面,截至2023年6月末,兴业银行拨备覆盖率为245.77%,较上年末增长9.33个百分点,风险抵抗能力进一步提升。

***投诉量较大

从个人***结构来看,兴业银行的不良***主要集中在******,不良率达3.94%,较上年末下降了0.07个百分点,虽然资产质量指标有所好转,但在***的风险管理上依旧承压。

不仅是不良率,在***业务上庞大的投诉量,也令兴业银行倍感“头疼”。

据统计,2022年,兴业银行被投诉总量达到17639件,其中***投诉达到14778件,占全年投诉总量的83.78%,是兴业银行投诉的重灾区。2023年第一季度,该行投诉量达到2788件,其中***投诉就达到2246件,占比80.56%。

不仅如此,从2022年各季度及2023年第一季度银行业消费投诉【进入黑猫投诉】情况的通报中,在股份制银行中,兴业银行***投诉量一直都是比较靠前的。

从黑猫投诉平台来看,截至2023年9月11日共有12320条投诉记录,多数投诉对象为兴业银行***中心,其中多次出现乱收年费、收取高额息费等字眼。

暴力催收、电话骚扰也是兴业银行被投诉的“重灾区”。在半年报中,兴业银行也针对消费者投诉,指出将持续关注消费者投诉,规范投诉处理流程,保护投诉人金融权益,持续优化公司产品、业务、流程、系统、服务等。

此外,根据根据国家金融监督管理总局发布的行政处罚信息公开表显示,6月14日,兴业银行股份有限公司资金营运中心收到了一张400万元的大额罚单。

罚单中指出,兴业银行该中心存在衍生品交易未严格审查交易对手的交易资格;对实际无***利率避险需求的客户提供代客LPR利率互换业务;代客LPR利率互换业务未按规定进行分类管理;债券交易超授权;通过资产管理产品开展不正当交易;超比例投资本行主承销的债券;债券投资五级分类不准确;债券投资风险管理未独立于当地分支行;通过金融交易市场进行电子化交易的同业业务委托分支机构询价和项目发起;市场风险资本计量严重不审慎的十项违法违规行为,罚单背后直指兴业银行内控管理不到位。