炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘安林

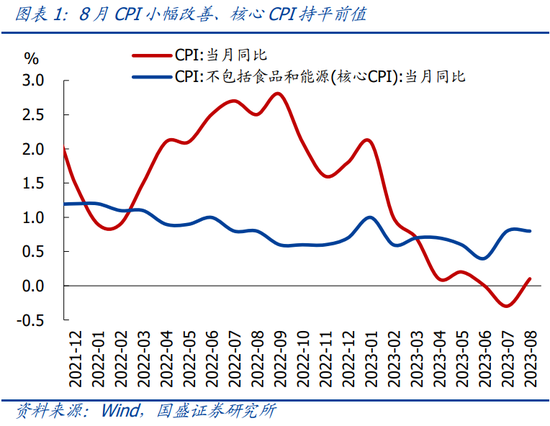

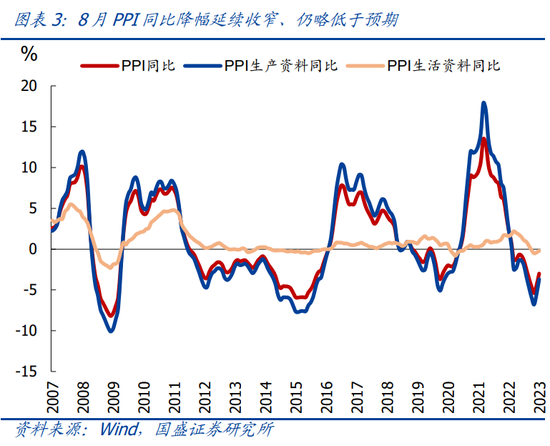

***:8月CPI同比0.1%,预期0.2%,前值-0.3%;PPI同比-3.0%,预期-2.9%,前值-4.4%。

核心观点:8月物价主要变化在于:CPI、PPI如期回升,但绝对值水平仍低;核心CPI同比持平,但环比走弱。往后看,短期低物价环境仍将持续,不过 CPI、PPI底部应已确认,后续大概率逐步回升或降幅收窄。综合看,8月物价、PMI、进口、地产销售、开工等数据均边际好转,指向我国经济环比有所企稳,只不过并非本质改善,倾向于认为仍处“经济底”。继续提示:稳增长仍需政策加码,后续大概率还会有政策,短期紧盯四大方向:一线松地产、城中村改造、一揽子化债、再降准(9月大概率)。

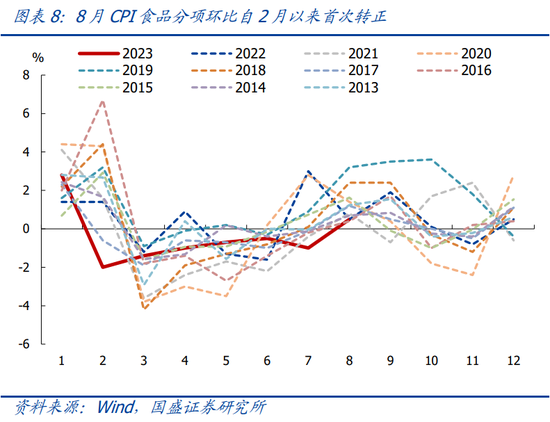

>CPI食品分项VS非食品项:食品分项由跌转涨,为2月以来首次转正,猪肉、鸡蛋等是主要支撑;非食品价格涨幅收窄,主因出行相关价格涨幅回落。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项边际回落。

>PPI生产资料VS生活资料:PPI生产资料环比、同比均有所改善,环比自3月以来首次转正;生活资料环比涨幅回落,同比降幅收窄。

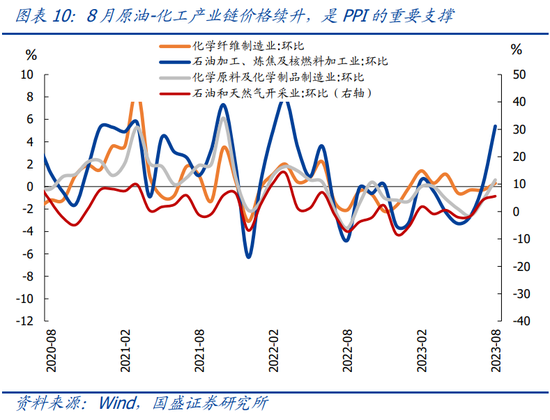

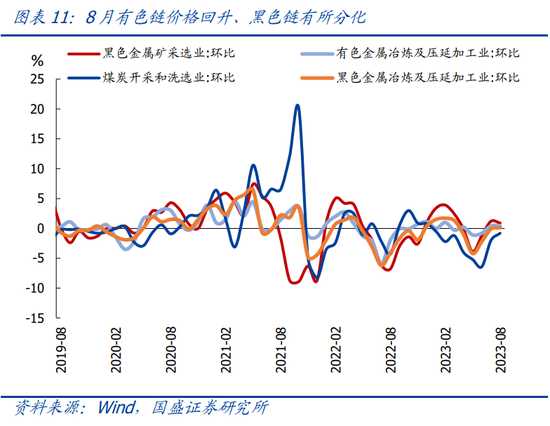

>PPI重点细分行业:原油-化工、有色产业链价格有所回升,是8月PPI环比转正的主要支撑;黑色、煤炭产业链多数行业降幅收窄。

正文如下:

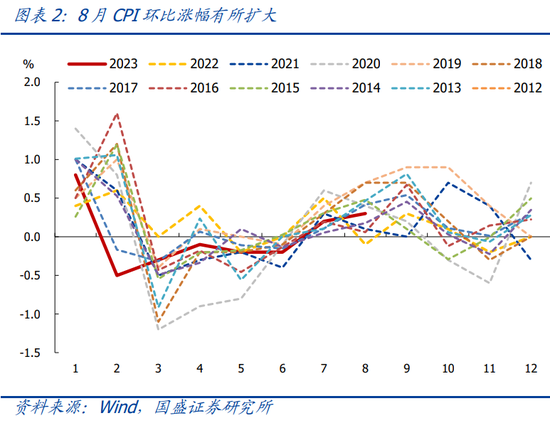

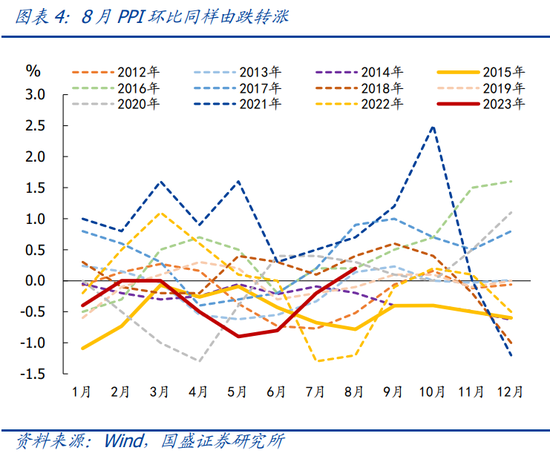

1、总体看,8月物价如期改善、但略低于预期。其中:CPI再度转正、绝对值仍在低位;核心CPI持平前值;PPI降幅继续收窄、仍略低于预期。具体看:8月CPI同比0.1%,低于预期0.2%、但高于前值-0.3%;环比涨幅扩大0.1个百分点至0.3%,猪肉、鸡蛋等食品价格回升、油价上涨、出行相关需求增加等是主要支撑。其中,核心CPI同比持平前值0.8%;环比0.0%,持平有数据以来同期次低。PPI同比降幅收窄1.4个百分点至-3.0%,油价上涨、国内工业品需求增加、低基数等是主要支撑,但略低于Wind一致预期-2.9%;环比由降转升、录得0.2%,符合季节规律。

2、往后看,本轮CPI、PPI底部可能都已出现,后续大概率逐步回升或降幅收窄;绝对值看,鉴于国内供给充裕、但需求偏弱,短期CPI、PPI大概率仍将偏低;换言之:低物价环境短期应会持续。按照测算:2023全年CPI、PPI中枢可能维持0.6% 、-2.9%,跟此前预期相差不大。节奏上,CPI、PPI底部可能都已出现(CPI为7月的-0.3%,PPI为6月的-5.4%),后续CPI大概率逐步回升,年底可能升至0.9%左右;PPI降幅应会持续收窄,到年底可能收窄至-1.9%左右,转正可能需要等到2024Q2左右。

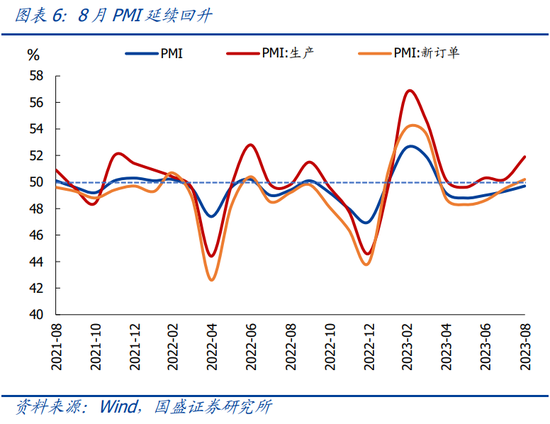

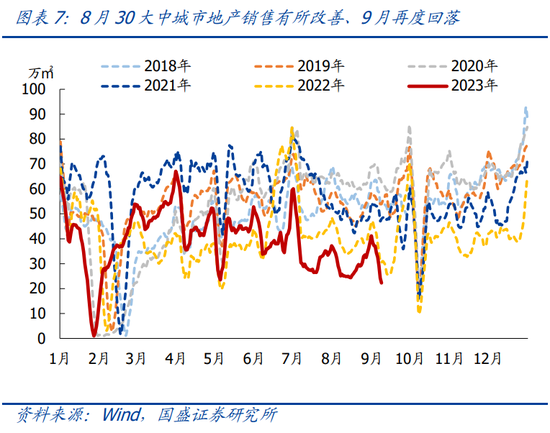

3、综合看,8月PMI、进口、地产、基建、开工等数据均边际好转,物价同样正走出底部,均指向我国经济环比有所企稳,不过并非本质改善、仍未走出“经济底”, 9月也大概率还需出台政策。继续提示:后续大概率还会有政策,可重点关注 4大方向:1)松地产:紧盯北上广深等核心一线的跟进情况;也要关注限购、限售、调整普宅认定标准等配套政策可能的放松;2)城中村改造:近期各地加快推进城中村改造、明确***安置方式等细节,尤其是广州、上海等地;3)一揽子化债的细化部署;4)9月大概率会再降准。

4、结构上看,8月通胀主要有以下特征:

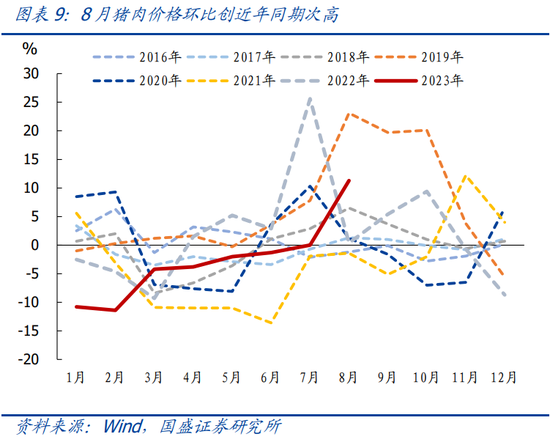

>CPI食品分项VS非食品项:食品分项由跌转涨,为2月以来首次转正,猪肉、鸡蛋等是主要支撑;非食品价格涨幅收窄,主因出行相关价格涨幅回落。8月CPI食品分项环比由跌转涨、录得涨0.5%,为今年2月以来首次转正,猪肉、鸡蛋等价格上涨是主要支撑。其中:猪肉价格环比由持平转为上涨11.4%,创历史同期次高(略低于2019年同期);鸡蛋价格由降0.9%转为涨8.3%,主因供给减少+开学、中秋等需求增加;此外,蔬菜价格由降转升,8月环比涨0.2%。CPI非食品项环比涨幅回落0.3个百分点至0.2%,主因住宿、旅游等价格涨幅有所收窄,分别录得1.8%、1.4%,前值为6.5%、10.1%;此外,由于国际油价上涨,汽油价格环比涨4.9%,是非食品项的重要支撑。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项边际回落。8月核心CPI环比由涨0.5%转为持平,持平有数据以来同期次低;同比持平前值0.8%。CPI服务分项环比涨幅回落0.7个百分点至0.1%,符合季节规律;同比涨幅扩大0.1个百分点至1.3%,续创2022年初以来最高水平。综合看,8月核心CPI、CPI服务分项均有所回落,主因临近开学、暑期出游减少,出行相关服务价格有所回落;此外,房租也有所下行。

>PPI生产资料VS生活资料:PPI生产资料环比、同比均有所改善,环比自3月以来首次转正;生活资料环比涨幅回落,同比降幅收窄。8月PPI生产资料环比由降0.4%转为涨0.3%,为今年3月以来首次转正,国际油价上涨,国内有色等金属需求边际改善是主要支撑;同比降幅收窄1.8个百分点至-3.7%。生活资料环比涨幅回落0.2个百分点至0.1%;同比降幅收窄0.2个百分点至-0.2%。具体看,生产资料涉及***掘、原材料、加工工业等3类,8月价格降幅分别收窄1.0、1.8、0.2个百分点至0.9%、1.4%、-0.2%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,8月价格分别+0.3,-0.8、-0.5、-0.3个百分点至0.6%、-0.2%、-0.3%、-0.1%。

>PPI重点细分行业:原油-化工、有色产业链价格有所回升,是8月PPI环比转正的主要支撑;黑色、煤炭产业链多数行业降幅收窄。具体看:1)原油:8月布油价格环比涨6.2%,带动PPI原油-石化产业链油气开***、燃料加工、化工、化纤分别回升1.4、5.2、1.8、0.6个百分点至5.6%、5.4%、0.6%、0.3%,仍是8月PPI环比由跌转涨的主要支撑。2)黑色:8月螺纹钢现货价格环比-1.5%,PPI黑色***矿、黑色冶炼有所分化,其中PPI黑色***矿涨幅回落0.3个百分点至0.9%,PPI黑色冶炼回升0.2个百分点至0.1%。3)有色:8月铜、铝等有色金属价格分别环比涨0.6%、1.6%,带动PPI有色***矿、有色冶炼环***别回升0.5、0.0个百分点至1.0%、0.4%,也是PPI环比转正的重要支撑。4)煤炭:8月黄骅港Q5500动力煤平仓价环比降3.5%,带动PPI煤炭***选环比降幅进一步收窄1.2个百分点至-0.8%。5)其他分项中,PPI农副食品加工回升1.2个百分点至1.3%,非金属矿物制品、电力热力、燃气生产环比均回升0.8个百分点。

风险提示:政策力度、外部环境等超预期。