炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

内房股狂飙!

来源:中国基金报

9月6日,港股低开低走,恒指一度跌超1%,随后震荡回升,收盘三大股指涨跌不一。恒生指数收跌0.04%,报18449.98点;恒生科技指数跌0.4%,报4176.84点;恒生国企指数涨0.11%,报6403.7点。大市成交929.28亿港元,南向资金净买入41.68亿港元。

碧桂园服务涨5.85%,龙湖集团涨4.56%,中芯国际涨2.39%,领涨蓝筹。内房股走出现象级行情,中国恒大涨82.9%,融创中国涨68.4%,世茂集团涨53.1%,龙光集团涨28.9%,佳兆业集团涨26.6%,碧桂园涨20.8%,远洋集团涨17.5%,雅居乐集团涨16.3%。

物业管理股多数上涨,融创服务控股涨13%,雅生活服务涨6.6%,时代邻里涨5.7%。半导体股多数上涨。

跌幅方面,联想集团跌3.36%,申洲国际跌2.72%,创科实业跌2.72%,领跌蓝筹。医药股多数下跌,药师帮跌19.7%,药明康德(***)跌6%,康龙化成跌5.5%,方达控股跌4.2%,诺诚健华-B跌4%,刷新历史新低。

热门科技股多数下跌,东方甄选跌4.6%,平安好医生跌3.6%,联想集团跌3.4%,舜宇光学科技跌2.7%,网易跌2%,瑞声科技跌1.9%,百度集团跌1.6%,阿里健康跌1.3%。

从行业表现看,恒生行业指数日内多数下跌,医疗保健业跌1.38%,工业跌1.01%,非必需性消费跌0.81%。涨幅方面,地产建筑业涨1.73%,能源业涨0.9%,金融业涨0.32%。

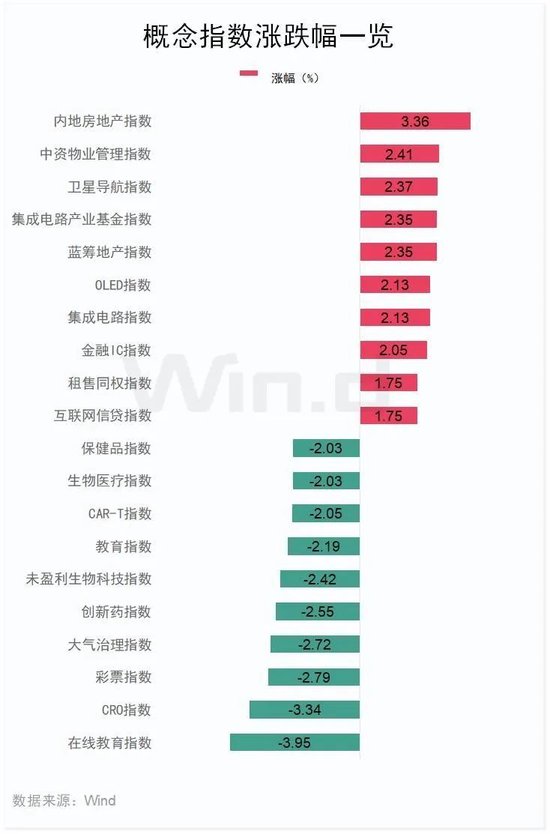

从盘面来看,Wind概念板块涨跌不一,内地房地产指数领涨3.36%,中资物业管理指数涨2.41%,卫星导航指数涨2.37%,在线教育指数跌3.95%,CRO指数跌3.34%,***指数跌2.79%。

市场释放多重利好

亿达中国涨320.00%!内房股狂飙!

9月6日,在房地产市场释放多重利好推动下,内房股全线大幅飙升。Wind香港内地房地产指数涨3.36%,亿达中国涨320.00%,中国恒大涨82.86%,融创涨68.35%,领涨Wind香港内地房地产指数成分股。

多家券商发表研报看多地产及相关板块。

华鑫证券表示,当前地产政策力度堪比2014年930新政,但当前预期转弱且居民杠杆拐点已至,政策成效和地产行情远不及2014-2016年。地产放松窗口期还在,重点关注限购限价限售松动空间和城中村改造进度。地产行情尚未结束,把握政策催化和基本面交叉验证的建筑材料、轻工制造、纺织服饰、家电、银行等地产链机会。

华鑫证券认为,地产行情的超额收益多由政策驱动,时间和空间取决于宽松的力度及成效。通常政策底领先于市场底2-4个月,市场底先于销售底2-9个月,超额收益持续时间在6-12个月。涨幅空间在20%-147%,相对沪深300的区间累计超额收益在7%-43%。放松力度越大,楼市修复越好,地产行情涨幅越明显。

国泰君安(香港)发表研报表示,政策兑现符合预期,下一步可能下调LPR。上周末,北京和上海分别官宣执行“认房不认贷”政策。考虑到二套房的首付比例极高(北京为80%,上海为70%),国泰君安(香港)预计因“认房不认贷”而带来的宽松的首套房认定,将极大地***置换购房需求。从全国范围来看,考虑到大多数二线城市已在较早时间,甚至是2022年就已经开始执行“认房不认贷”,因此国泰君安(香港)认为9月份整体的销售复苏将较温和。放松政策现已进入逐步落实阶段。考虑到1)房地产板块的驱动总是由政策端自上而下;以及2)一线城市房地产放松政策才刚刚开始,国泰君安(香港)认为投资者的积极情绪可能会超过市场预期。

研报表示,下调购房首付比例下限。好消息还来自于监管机构调低和标准化全国的首付比例下限。鉴于大多数城市目前仍***用较高的首付比例,国泰君安(香港)认为这项政策对于***全国范围内的房地产销售更有实质意义。根据国泰君安(香港)的梳理,目前在大多数二线城市,主流的首套房首付比例为30%,二套房为40%。国泰君安(香港)认为这显示出地方***下调购房首付比例的空间较大。

国泰君安(香港)认为,LPR下调箭在弦上。同样是在上周,另一项***房地产市场的重要措施是下调存量房贷利率。国泰君安(香港)认为存量房贷利率规则的统一调整是进一步下调利率的关键一步。只有当所有购房者(在同一时期购房)的利率成本调整到同一水平时,国泰君安(香港)认为下调LPR才会更有意义。这样一来,存量***借款人对应相同的加减点数因此在统一调整LPR时就可以得到公平对待。总体而言,国泰君安(香港)认为下一步的政策***措施将是下调LPR,这对减轻购房者的长期负担至关重要。

国泰君安(香港)预计房地产基本面将在9月份回暖。短期而言,国泰君安(香港)推荐首开股份(***),其将受益于一线城市的放松政策。优质房企中,国泰君安(香港)推荐招商蛇口、保利发展和万科企业。同时,国泰君安(香港)也推荐园区公司中新集团,其在利好产业政策下具备更好的增长前景。另外,国泰君安(香港)也推荐绿城管理,其将受益于地方国企及金融机构等新增客户需求。

至于风险,国泰君安(香港)认为再约:1)重新放开前融,行业杠杆上行;以及 2)购房需求下行。

多家房企披露1-8月数据

展示“保交付”决心

继万科企业之后,多家内地房企披露1-8月销售数据。

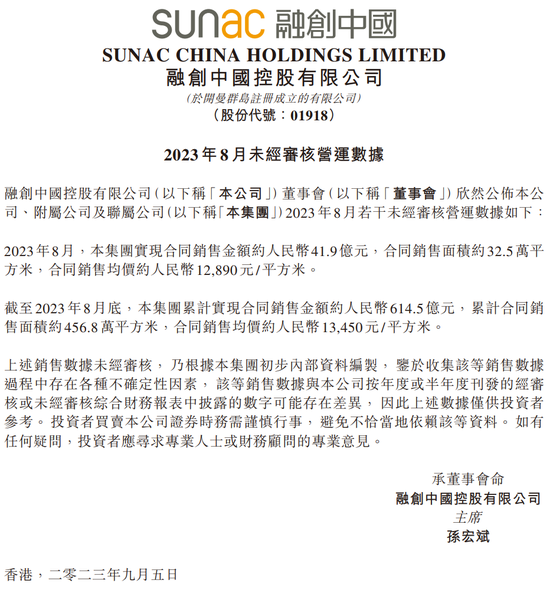

9月5日晚,融创中国发布公告表示,2023年8月,集团实现合同销售金额约人民币41.9亿元,合同销售面积约32.5万平方米,合同销售均价约人民币12,890元/平方米。截至2023年8月底,集团累计实现合同销售金额约人民币614.5亿元,累计合同销售面积约456.8万平方米,合同销售均价约人民币13,450元/平方米。

9月6日,佳兆业集团在其微信公众号公布,今年1-8月,佳兆业累计交付38个项目,近2.45万套房源,已超过去年全年总交付量。2023年,佳兆业***全年交付约4.6万套房源,以实际行动展现“保交付”决心。

集成电力板块大涨

机构看好华为产业链

华为mate60pro发售消息持续发酵,香港集成电路板块大涨。Wind香港集成电路指数涨2.13%,建滔集团涨3.20%,中芯国际涨2.39%,华虹半导体涨2.18%,领涨该指数成分股。

对于代工麒麟芯片的中芯国际,中信证券发表研报表示,中芯国际为全球第四大、中国大陆第一大的晶圆代工厂商,当前处于行业景气周期底部,公司二季度产能利用率有望回升,看好未来周期复苏,以及国产替代带动的增量需求。公司H 股与A 股因市场客观因素价差较大,中信证券给予H股2023 年1.5 倍PB,对应目标价30 港元,给予A 股2023 年3.8 倍PB,对应目标价65 元,均维持“买入”评级。

信达证券发表研报表示,Mate60系列技术亮点众多,性能提升有望筑基销量回归。第一:Mate 60 Pro支持卫星通信,基于北斗卫星系统实现技术突破;第二,显示方面,华为Mate 60和Mate 60 Pro分别搭载6.69/6.82寸OLED屏幕,支持1-120Hz LTPO自适应刷新率;第三,摄像方面,Mate 60支持5倍潜望式光学变焦,10档可变光圈主摄。Mate 60 Pro支持4800万超微距长焦,10档可变光圈主摄。第四,Mate 60/Mate 60 Pro分别支持66W/88W有线超级快充和50W/50W无线超级快充;第五,搭载鸿蒙4.0,接入AI大模型,强化使用体验。

信达证券表示,华为有望重回第一梯队,产业链迎成长良机。据IDC数据,华为2019年全球手机出货量为2.4亿部,市占率17.5%;2020年手机出货量1.90亿部,市占率14.6%。随着中美贸易摩擦升级,华为手机销量急剧下跌。其中,被美国限制后无法使用5G是其最大短板。当前华为***上未明确表示Mate60支持5G。若能保证5G能力,有望助力华为重回当年风***,有望带动产业链新一轮成长,包括卫星通信、光学、零部件、半导体及其上游等,建议持续关注。

香港或考虑放宽上市门槛等建议

据香港经济日报报道,香港促进股票市场流动性专责小组9月6日下午首次召开会议,为香港股市流动性作全面检讨。

据悉,专责小组可能会考虑放宽上市门槛等建议,因目前港交所相较全球其他地区,对上市申请人的盈利要求最为严苛。专责小组将讨论市场成交量、吸引IPO赴港,以及削减股票交易印花税等问题。

此前,香港财政司司长陈茂波曾预告本周将召开首次小组会议。