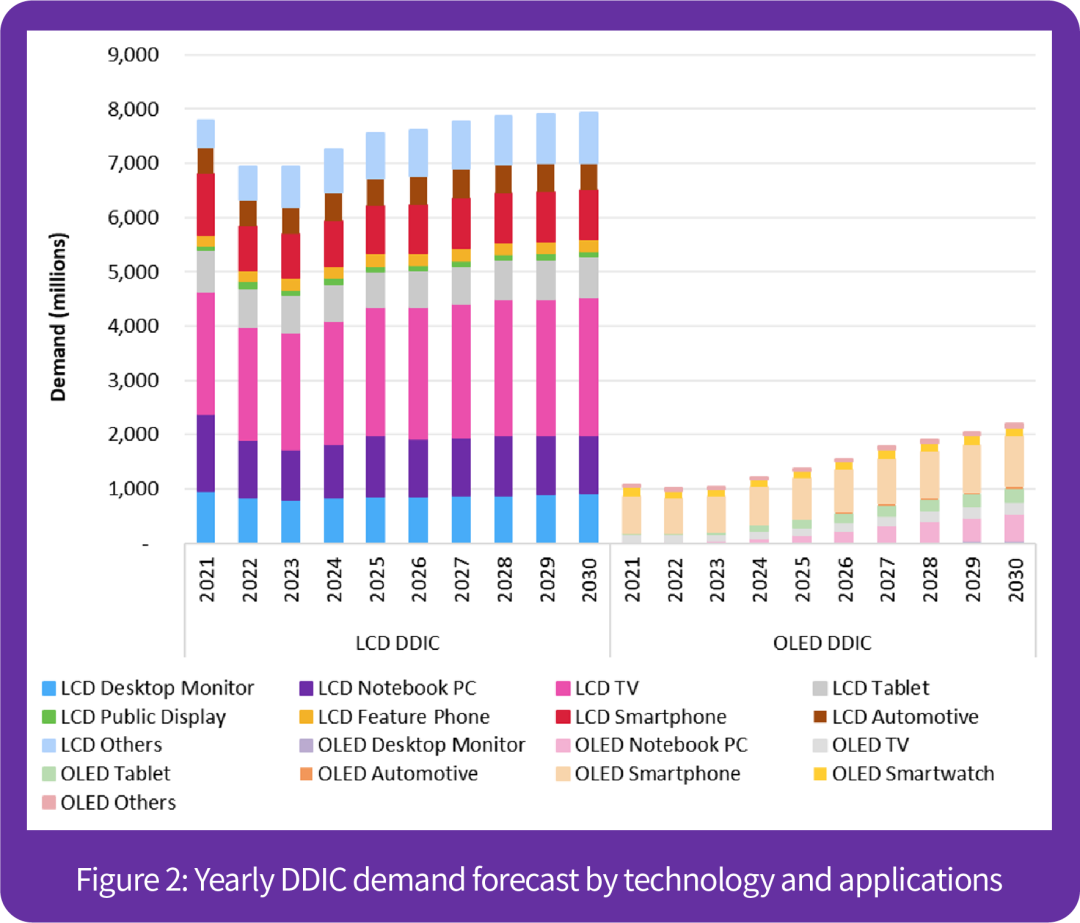

根据Omdia最新发布的《显示驱动芯片市场追踪报告 -1Q23》数据库,2023年DDIC总需求预计为79.8亿颗,与2022年持平。2023 年 LCD 显示驱动芯片的需求量将达到 69.4 亿颗,同比下降 0.2%,好于预期;而 AMOLED 显示驱动芯片的需求量预计为 10.4 亿颗,同比增长 3%,低于预期。

LCD 显示驱动芯片方面,由于OEM厂商、经销商及代理商开始为以后的需求回补 a-Si TFT LCD智能手机面板的库存,LCD智能手机显示驱动芯片的出货量在2023 年第一季度超出预期,并在二季度继续增加。因此,Omdia预计 2023 年LCD智能手机显示驱动芯片需求将同比增长 0.4%。除智能手机外,液晶电视、工控、智能手表和车载等领域对 TFT LCD显示 驱动芯片的需求也将在 2023 年实现增长。另一方面,由于终端市场需求持续疲软,预计2023年桌上型显示器、笔记本电脑和平板电脑等 IT 应用领域的显示驱动芯片需求将持续下降。因此Omdia预计 2023 年LCD显示驱动芯片的总需求将同比下降 0.2%,略高于之前预测的同比下跌1%。

在AMOLED显示驱动芯片方面,由于刚性AMOLED智能手机需求疲软,2023年AMOLED智能手机显示驱动芯片的需求将低于之前的预测。预计2023年AMOLED智能手机显示驱动芯片的年增长率仅为4%,比之前的预测下降了6个百分点。再加上AMOLED智能手表需求的下降,Omdia预计2023年AMOLED DDIC的总需求将仅同比增长 3%。

Omdia预计2024年显示面板单位出货量将同比增长4%。由于新的替换周期到来和价格弹性,包括手机、移动 PC、液晶电视、OLED 电视和桌上型显示器在内的大多数主要应用的面板单位出货量预计将恢复增长。因此,预计2024年的DDIC需求将同比增长 6%,达到 84.8亿颗。

2024年,桌上型显示器和笔记本电脑的LCD显示驱动芯片需求预计将恢复增长,加上LCD电视和LCD智能手机显示驱动芯片的持续增长,2024年LCD显示驱动芯片需求预计将同比增长 5%。

Omdia预计2024年AMOLED智能手表显示驱动芯片的需求将恢复增长,而明年IT应用领域的AMOLED显示驱动需求也将增长,再加上AMOLED智能手机显示驱动芯片需求的持续增加,预计2024年AMOLED显示驱动芯片需求将恢复双位数增长,达 17%。

Omdia 预期,随着更高分辨率在许多大尺寸应用中的渗透率越来越高,DDIC 的需求将长期保持缓慢增长。