来源:***财经 吴晓薇

营收净利双增的泸州老窖仍然陷入“争三保四”的危机之中。

8月29日,泸州老窖发布的半年报数据显示,集团营收和净利润分别录得145.93亿元和70.9亿元,均实现双位数增长。

在亮眼的成绩单背后,泸州老窖频繁使出提价控货手段以保持终端价格,但仍旧逃不掉支柱业务中高端白酒销量下滑的处境。

前有洋河、后有汾酒,“围绕终端做C端”的打法何时能帮泸州老窖实现持续8年的“重回前三”梦?泸州老窖集团及股份公司党委书记、董事长刘淼在经销商大会上提出的“十五五”目标中,股票市值过万亿一项又该如何实现?

8月15日,泸州老窖国窖酒类销售股份有限公司发布《关于调整52度国窖1573经典装价格》的通知。通知显示,自即日起,52度国窖1573经典装(500ml*6)经销商结算价格提升至980元/瓶。

这番操作令业界惊讶不已,毕竟茅台的出厂价才969元,一直在行业“争三”的泸州老窖凭什么比茅台还要贵?面临消费疲软的市场情况,提高结算价更是有违泸州老窖此前提过的“全面提升渠道利润”。

实际上,这一通知背后蕴藏的信息无非两个,一是催促经销商加快回款,二是抢先占据经销商的现金流,从而挤压市场。

十几天后,泸州老窖发布了半年报,期内营业收入约145.93亿元,同比增加25.11%;归母净利润约70.9亿元,同比增加28.17%;基本每股收益4.82元,同比增加28.19%。

据此前泸州老窖一季报,1-3月营收为76.10亿元,归母净利润37.13亿元。由此可知二季度实现营收69.83亿元,归母净利润33.78亿元。

可见,即便公司“催收”,作为淡季的二季度也没能创造反超一季度净利润的奇迹。

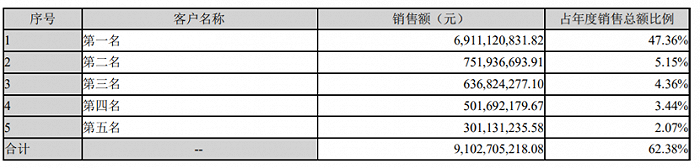

从半年报前五大经销商情况来看,第一、三、四名期内销售额比去年同期增长,而第二、五名分别下降了2.41亿元和3383.94万元。

面对疲软的白酒消费市场,控货和提价是泸州老窖的惯用手段。

光是今年以来,泸州老窖就于2月分别对老字号特曲、晶彩特曲和1952提价;5月、6月分别暂停接收52度国窖1573经典装产品和国窖1573经典装全系产品的销售订单。

白酒行业分析师肖竹青提到,涨价是泸州老窖推行强化市场基础建设的重要符号,通过涨价抢占渠道资金,抢占终端库容和陈列位,实现泸州老窖品牌价值变现,泸州老窖通过小步快跑涨价更能实现对区域酒厂的渠道资金和市场份额的挤压。

***财经通过走访北京地区部分经销商发现,提价980元的通知并未实际落实,多家经销商表示没收到通知。

北京市朝阳区某经销商对***财经表示,目前店里国窖1573产品的实际售价正是980元,也没有接收到泸州老窖方面的出厂价涨价通知。

丰台区有经销商提到,“你不能看那个,有时候是过节炒作。”他表示,即便到了中秋,消费者实际购买价格也不会涨,“主要是走量的。”

实际的消费成了今年各大酒企最需要解决的问题,有烟酒店老板对***财经透露,即便是泸州老窖真的严格要求提价,终端消费者的到手价也不会上涨,毕竟卖出去才是最重要的。

肖竹青分析称,这个通知更像是在告诉经销商,在指定日期前回款可享受原来的出厂价,不然就要按新价来。

另有广东地区的经销商表示,别说涨价,就连国窖1573老酒的价格都在跌,比如2005年的现在也就一千出头,比新酒***价还低。而这种老酒此前的特点就在于价格稳定,每年涨幅微弱但总体平稳。

根据今日酒价公众号,9月2日国窖1573的批价为895元,若真按前述通知执行,该产品价格倒挂了近百元。

在电商平台,国窖1573的低价更令人惊讶。拼多多百亿补贴频道中,单瓶售价仅842元。

线下终端和电商渠道白酒价格倒挂,也侧面说明了泸州老窖此番提高结算价不过是催促经销商回款的“小伎俩”。

在泸州老窖2022-2023年度经销商表彰暨营销会议上,刘淼又一次强调了“重回前三”,并提到在良性基础上能跑多快跑多快。

这一目标已经喊了8年。然而半年报一出,又不得不推迟实现。

近年来泸州老窖的“宿敌”洋河股份半年报显示,期内实现营收218.73亿元,同比增长15.68%;归属于上市公司股东净利润78.62亿元,同比增长14.06%。

也就是说洋河营收比泸州老窖多了将近73亿元,净利润多了近8亿元。

值得一提的是,彼时洋河用大量推销人员帮助经销商做C端的打法,正在被泸州老窖借鉴。据蓝鲸财经报道,目前泸州老窖的部分渠道已经铺设到乡镇一级,有的经销商起到的仅是物流配送的作用,品牌宣传推广等主要工作均由老窖渠道自行承担。

这也让半年报中高涨的人工工资显得合情合理。半年报显示,期内人工工资达1.17亿元,增幅达20.***%。对此肖竹青表示,泸州老窖在终端控价、“围绕终端做C端”的消费场景引领等工作开始取得成效。伴随着下半年白酒消费旺季的来临,消费场景进一步增加,公司或将有“更好的表现”。

当年,洋河靠着广告投放、差异化的绵柔口味和用大量销售人员帮经销商卖酒等策略,仅用了不到五年就反超古井贡酒。两年之后,洋河则打破“茅五剑”的行业格局。到了2010年,洋河超越泸州老窖坐上行业第三的位置保持至今。

对泸州老窖来说更糟糕的是,“争三”一直无果,“保四”危机持续。

势头越来越猛的汾酒在上半年营收方面又一次超越了泸州老窖,达到190.11亿元,同比提升23.98%;归母净利润67.67亿元,同比提升35%。这一局面在2022年时就已经形成,而回望2015年,汾酒营收只是泸州老窖的六成。

汾酒半年报提到,青花汾酒系列产品收入占比达45%以上。白酒行业分析师、知趣咨询总经理蔡学飞表示,以青花汾酒为代表的中高端产品持续增长以及汾酒全国化的深入发展,是助推业绩高增长的主要原因。

值得注意的是,中高档产品同样是泸州老窖营收的主要来源,上半年占比达89.02%。相比之下,泸州老窖中高档产品销量却有所下滑,期内销量16930.17吨,同比下降3%。此前在2021及2022年同期,泸州老窖中高档酒类销量均保持增长。

在3月举行的泸州老窖年度经销商表彰暨营销会议上,刘淼曾提到,未来5-8年行业集中度将进一步提升,泸州老窖将锚定行业前三不动摇,并提出了泸州老窖“十五五”目标,其中提到股票市值突破一万亿。

Wind数据显示,截至9月1日收盘,泸州老窖报237.8元,市值为3500亿元。这与上述目标仍有6500亿元的差距。

***财经向泸州老窖方面询问如何实现上述目标时,对方暂无回应。

喊了8年“重回前三”的泸州老窖,上半年虽然营收净利均实现两位数增长,但在“争三”之路上仍面临洋河与汾酒的围追堵截。想要实现刘淼“锚定前三”“市值过万亿”的目标,恐怕还有很长一段路要走。

美编 | 邱添

审核 | 颂文