8月27日,财政部、税务总局发布《关于减半征收证券交易印花税的公告》,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

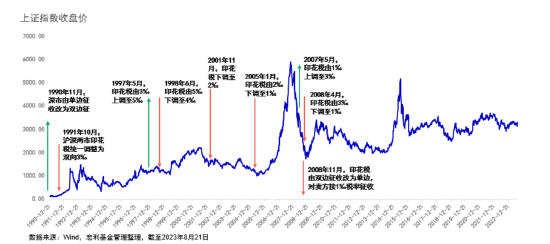

A股交易印花税历经3次上调和6次下调,多发生于市场过热和过度低迷时期。其中,2001年以来的4次下调均发生于熊市接近尾声阶段。从市场影响看,历次证券交易印花税税率下调均对资本市场形成很好的提振效果。

1990年首次征收印花税以来,A股交易印花税收费水平3次上调分别为1990年11月深市由单边征收改为双边征收、19***年和2007年2次税率上调,其中后2次分别发生在1996年至19***年大牛市末期和2006年至2007年大牛市中期。印花税水平下调包括5次税率降低和2008年9月由双边征收1‰改为单边征收1‰。

历史数据显示,印花税调整对大盘市场短期表现存在较明显影响。证券交易印花税是A股投资者成本主要构成部分,印花税的调整对投资者交投活跃度有较明显的短期影响。

有明确发布日期的7次印花税调整中,2次印花税上调均引发市场下行。5次印花税下调均在行情长期下行、市场低迷的熊市期间催化明显的短期上涨行情。2001年、2005年2次税率减半后上证指数行情持续10个交易日以上,累计涨幅在10%左右。2008年2次下调后,市场反应更迅速且显著,上证指数首日涨幅均超9%,行情持续5-6个交易日,累计涨跌幅分别为14.7%和21.2%。复盘7次印花税税率下调可以发现,税率下调在短期内对市场有一定提振效应,但中长期影响或有限。

从成交额与换手率上看,2000年前的三次下调并未对短期市场交易形成明显***,而2000年以来的四次印花税率下调均对短期市场活跃度形成提振。但从长期来看,印花税下调这一单因素对大盘的长期走势影响不大。

印花税下调时,多数情况下券商板块领涨势头显著。印花税下调提振市场投资者情绪,带动交投活跃度提升,直接利好券商。申万券商指数可观测的2000年以来共计5次印花税调整。与市场指数相同,印花税上调后券商指数首日跌幅明显,4次印花税下调均带动券商板块大幅上涨。2008年两次调整后,券商板块均于通知发布首日大涨,行情均持续7个交易日,较上证指数行情时间更长,累计涨幅分别达到37.7%和49.3%。

结合时代背景,下调印花税只是***,政策支持资本市场发展的大背景是关键。以1999/6/1日下调印花税率为例,实际上在此前的5月便已经出现了“519”行情。1999年,时任******周正庆牵头酝酿了一份关于进一步规范和推进证券市场发展的若干政策意见,其中包括改革股票发行体制、逐步解决证券公司合法融资渠道、允许部分具备条件的证券公司发行融资债券、扩大证券投资基金试点规模、搞活B股市场、允许部分B股H股公司进行回购股票的试点等6项主要政策。

目前来看,随着“活跃资本市场”各项政策的不断推进,下调印花税仍是交易端政策工具箱中可以适时推出的一项工具,虽然效果集中于短期情绪的提振,但其带来的政策象征意义大于资金面的宽松意义。①从交易费用的视角看,近几年证券交易印花税的规模约占当年IPO规模的一半。下调印花税将在边际上改善资金面环境,同时也利好投资成本下行,促进交易活跃。②而从财政收入的视角看,2002年至今的大部分年度中,证券交易印花税仅占税收收入的1%左右,虽然近三年印花税占比有所上升,但仍然低于2%,适当削减并不会对税收收入造成过大的冲击。③从调整方式上看,在人大的授权下,***院可以适时对证券交易印花税率进行调整,在一定程度上保证了证券交易印花税率调整的灵活性。

风险提示:以上观点仅供参考,不构成投资意见或建议。基金有风险,投资须谨慎。