【温馨提示】

近期行情波动较大,为了方便交流,我们组建了一个行情交流群!每天群里都有大神分享股票与商品观点和交易!

行情导读:本周第一个交易日碳酸锂期货盘面再度大跌,主力跌破20万大关。8月14日碳酸锂期货早盘低开低走跌幅维持在3%以内,午后跌幅扩大跌超5%,价格一路下探跌破20万元/吨,市场悲观情绪加剧,截至收盘主力已跌至196750元,单日跌幅5.54%。

图:碳酸锂期货行情

一、需求不足逐步兑现,终端降价加剧悲观情绪

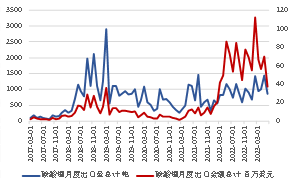

碳酸锂盘面的大跌主要还是在交易基本面弱需求,现货极度悲观带动本轮下跌行情。近期的产业会议之后,市场就不断确认了需求不足预期,碳酸锂月度需求量为60875.1吨,较上月减少2700.61吨,同比增长33.24%。月度出口量为863吨,较上月减少571吨,出口金额3170.9万美元,较上月减少3296.8万美元。出口国别结构仍以日韩为主,出口至韩国的碳酸锂月度量为441吨,较上月减少599吨;出口至日本135吨,较上月减少179吨。目前需求比较疲软,电芯需求不足带动材料厂订单减量,现货市场信心较差,现货成交清淡。

电池厂成品库存较高8月预计去库为主,电芯订单下滑带动铁锂厂减产, 动力需求预期较差,储能好于动力。目前上游明显松动,但下游接受度仍不高,交投***购谨慎。此外,消息面上终端降价或对市场情绪也有进一步压制,特斯拉方面宣布2023年8月14日起,Model Y长续航版起售价从31.39万元调整为29.99万元,Model Y高性能版从36.39万元调整为34.99万元。

图:碳酸锂现需求情况

二、本轮补库拉动逻辑已证伪,后续仍需关注下游订单变化

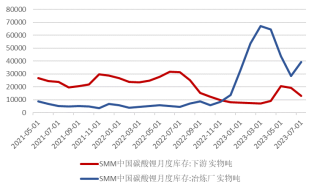

前期市场期待的短期刚需补库驱动也逐步证伪,现货极度悲观空头情绪浓重。目前库存水平相对还比较高,下游库存确有消化,但电芯需求不足,铁锂厂订单大幅减量,下游本轮刚需补库幅度较低。根据SMM,根据SMM,7月样本月度总库存为52260吨,其中样本冶炼厂库存为39172吨,样本正极材料厂库存为13088吨。后续仍需关注下游电池厂排产情况,金九银十旺季对备货可能有提振,且下半年主机厂除完成销量目标外还存在对市场份额地位的争夺,或有排产提升的驱动。

图:碳酸锂现货库存量及结构

三、供给持续放量,部分外***成本倒挂

碳酸锂供给端整体维持平稳增长,上游产线投产持续推进,近期投产比较平稳,进入下半年后也逐步进入碳酸锂季节性生产高峰。根据SMM,截至当前统计的8月碳酸锂月度产量共计46701吨,较上月增加1387吨,同比增长56.16%;其中,电池级碳酸锂产量28249吨,较上月减少292吨,同比增长101.3%;工业级碳酸锂产量18452吨,较上月增加1679吨,同比增加16.25%。

碳酸锂的成本结构较为复杂,不同原料生产成本差异化较大。目前6%锂辉石精矿到港价约3600-3700美元/吨,国内品位2%-2.5%及以上锂云母矿均价约7400元/吨,盐湖卤水端企业成本整体水平在5-8万元/吨左右。碳酸锂的成本根据企业不同工艺略有不同,盐湖和自有矿石***的成本线整体在10万元/吨一下,但缺少自有矿石等锂盐企业成本通常超过20万元/吨,部分企业已有成本倒挂。

后市观点:

现货目前仍然极度悲观,短期没有看到多头驱动,市场对空方信息的反应更加敏感,短期反弹的预期不足。但另一方面,经过一周大幅下探,盘面已经反应大部分悲观预期,本周或有资金空单止盈,谨慎偏空思路,观望为主,***位仍可试空。

相关产业链:

Albemarle(ALB.NYSE)、SQM(SQM.NYSE)、NewCo、天齐锂业(002466.SZ)、赣锋锂业(002460.SZ)、雅化集团(0024***.SZ)、盐湖股份(000792.SZ)、德方纳米(300769.SZ)、湖南裕能(301358.SZ)、宁德时代(300750.SZ)、国轩高科(002074.SZ)

再提醒一下:我们的交流群即将满员!

投资咨询业务资格:证监许可【2011】1292号

纪元菲(投资咨询资格编号:Z0013180)

免责声明

本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本报告反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本报告旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、***。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

广发期货有限公司提醒广大投资者:期市有风险 入市需谨慎!