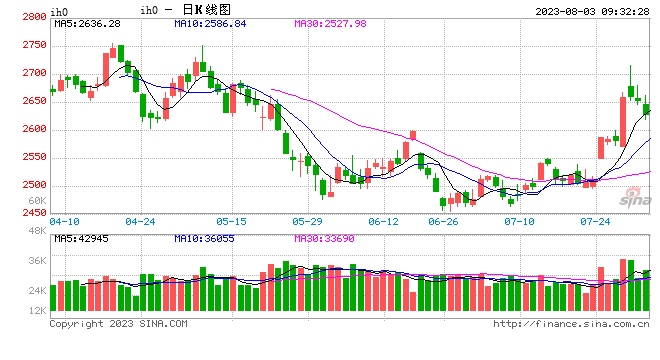

股指:

昨日,Wind全A继续回调0.44%,成交额回落至8400亿元,市场在连续上涨后情绪明显有所收敛,连续两日回调,伴随成交缩量,这主要是因为前期形成的中枢上沿对指数突破仍存在一定的压力。中证1000下跌0.18%,中证500下跌0.35%,沪深300下跌0.73%,上证50下跌0.89%。大小盘指数轮动、补涨补跌的现象仍然存在。板块来看,医药生物对小盘指数拖累明显,银行对大盘指数拖累明显。7月24日,政治局会议召开,会议对于下半年经济工作作出全面部署,其中包括(1)加大宏观调控力度,扩大内需;(2)适时调整优化房地产政策、制定一揽子化债方案;(3)活跃资本市场、提振投资者信心等方便的表述,积极回应了市场近期关注的热点问题,对于市场预期提振明显。 但是,市场对于政策落地及经济数据改善的节奏并未完全同意意见,因此会出现阶段性冲高回落。基差方面,小盘指数基差较上周明显走弱,IM主力合约日均基差0.33,IC主力合约日均基差2.54,IF主力合约日均基差11.11,IH主力合约日均基差8.95 。总体来看,短期内市场预期改善明显,目前出现一段红利窗口期,但是指数的中长期走势仍需静待基本面的改善,预期的落地需要一段时间。板块轮动现象仍然存在,建议关注基于短期动量的大小盘指数间跨品种套利机会。

国债:

8月2日,国债期货收盘多数上涨,30年期主力合约涨0.14%,10年期主力合约涨0.05%,5年期主力合约涨0.01%,2年期主力合约收平。央行昨日进行90亿元7天期逆回购操作,中标利率为1.90%,与此前持平。因有1040亿元7天期逆回购到期,净回笼950亿元。DR001报1.2632%,跌28.87个基点,DR007报1.7324%,跌5.3个基点。中国7月官方制造业PMI 49.3,高于预期和前值,同时非制造业PMI位于荣枯线以上,表明经济显现复苏迹象。总体来看随着政策的不断落实推进,预期基本面将持续修复,债市利空因素或将不断积累,利率磨底后向上调整可能性加大。

贵金属:

隔夜伦敦现货黄金震荡走弱,价格下跌0.8%至1936.48美元/盎司附近;现货白银下跌2.75%至23.725美元/盎司。昨日全球最大的SPDR黄金ETF持仓维持在909.18吨,Ishares黄金ETF持仓下降0.68吨至443.13吨。昨晚公布的美国7月“小非农”ADP就业数据经季节性调整后增加了32.4万人,大超预期值19万人,但低于6月49.7万人的增幅。就业数据的强劲再次激发市场对通胀韧性的预期,相应的也映射到对美联储政策的预期。另外,当市场聚焦美财政部三季度超规模发债问题,惠誉下调美债评级也随之发酵,令风险偏好快速收紧,美股表现快速回落,美元指数快速走高,并抑制金价走势。目前来看,金银走势逻辑聚焦短期热点,偏离主线,维系金银高位震荡整理的判断,关注本周五即将公布的美非农就业数据、美债问题以及由此衍生出的市场情绪变化。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。