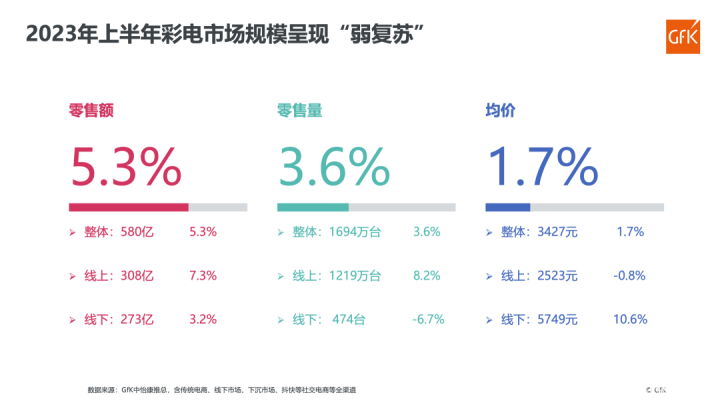

2023年上半年中国彩电市场零售量额达1694万台、580亿元,同***别增长3.6%、5.3%。

7月27日,GFK官方发布《2023上半年中国彩电市场总结》,数据显示中国彩电市场由于前期需求得到释放,整体呈增长态势,零售量额达1694万台、580亿元,同***别增长3.6%、5.3%。双线市场价格剪刀差加大,两端分化趋势明显,细分品类加速内卷。社交电商规模快速攀升,零售额同比增速223.9%,品牌头部效应进一步强化。

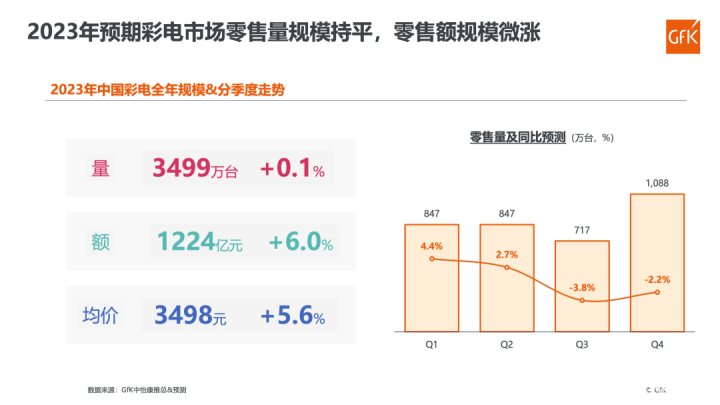

GFK方面认为,2023年1~5月,中国彩电市场由于前期需求得到释放,增长明显;“618”期间彩电市场拉力稍弱,最终导致2023年上半年彩电市场呈现弱复苏趋势,全渠道*零售量额达1694万台、580亿元,同***别增长3.6%、5.3%。但这属于前期需求释放补涨,第二季度的分水岭已过,下半年市场并不乐观。预计2023年全年彩电市场零售量规模3499万台,同比基本持平;零售额规模1224亿元,同比微涨6.0%;产品均价3498元,同比上涨5.6%。

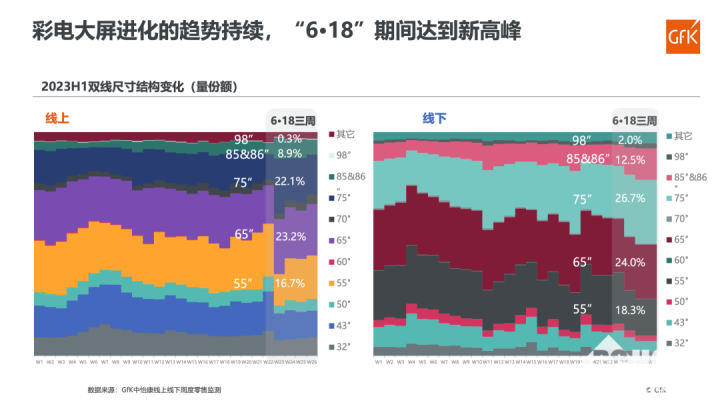

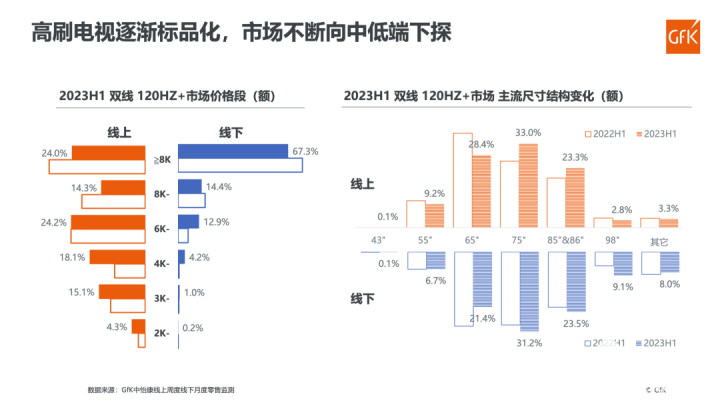

从产品尺寸方面来看,“618”期间双线市场大尺寸彩电量占比达到新的高峰。从额份额角度来看,线下85&86吋产品额份额甚至达到22.5%,成为第二尺寸。2023年可谓85&86吋产品元年,今年第11周,85&86吋产品在线下渠道零售量份额首次超过10%,“618”期间线上渠道零售量份额也接近10%,并有望在今年年底比肩55吋彩电。另外,MiniLED电视产品结构从主流的55-75吋快速向85吋及98吋产品升级;同时均价却在下滑,预计下半年MiniLED产品将开启内卷时代。

纵观上半年的彩电市场可见,品牌竞争明显加剧,品牌集中度再度攀升,TOP5品牌在线上线下渠道额份额分别达到了65.3%和78.8%。“618”期间头部品牌的市场格局稳定,TOP4品牌量份额高达82%,较去年同期增长6.9%,马太效应凸显。究其原因,主流尺寸产品份额的扩张帮助品牌巩固了其市场地位,如海信、创维、雷鸟在75吋/85吋/86吋等超大尺寸上的份额大幅扩张,带动品牌整体市场份额上扬;TCL、小米在大屏市场份额同样有所提升。