炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

公司高层控制不住情绪,因为一言不慎怒怼投资者,从而导致股价大幅下滑的情景,可谓屡见不鲜。去年5月底,梦百合董事长、控股股东倪张根因下场“开撕”投资人,怒怼其质疑梦百合与关联公司存在利益输送,而引发媒体关注。

彼时,该***也导致梦百合的股价连续多日出现大幅震荡。***的起因是,彼时有投资者质疑梦百合与恒康数控存在关联交易。对此,梦百合就董事长倪张根的言论发布澄清说明,这并不损害公司及其他股东的利益。尽

管如此,梦百合作为全球化的企业,其投资者也表现出了对梦百合可能会受到疫情、美联储缩表、单边主义、地缘政治等多重因素影响的消极情绪。

事实也证明,2022年至今,梦百合的市场表现确实有些差强人意。梦百合第一季度财报数据显示,报告期内营收为16.99亿元,上年同期为21.43亿元,同比下降20.74%,归属于上市公司股东的净利润为1677万元,上年同期为3082万元,同比下降45.58%;归属于上市公司股东的扣除非经常性损益的净利润为523.1万元,上年同期为2780万元,同比下降了81.18%。

这也意味着,2023年梦百合也开局不利,营收、利润双降。回溯至2022年,情况同样不容乐观。2022年,梦百合营业收入80.17亿元,较上年81.39亿元,减少1.5%;净利润51***.21万元,较上年亏损2.7亿元,增长119.26%。尽管梦百合过去一年的净利润有惊无险,但整体营收却在下滑,因此对于投资者而言,颓势还在继续。

1

扭亏为盈得益于“节衣缩食”

据了解,梦百合诞生于江苏如皋市,主营记忆床垫、枕头和沙发等软体家具,市场和渠道主要依赖外销。由于其市场较为依赖海外市场,所以过去几年的疫情变化、贸易战、地缘政治等因素都对梦百合的发展带来了影响。

通过梦百合的财报可以看出,尽管其净利润虽然实现了扭亏为盈,但是上市公司股东的净利润约4135.92 万元,但依然处于较低水平。

加上其营业收入增速持续下降甚至出现下滑,而且营业收入与净利润的变动趋势却是一个向东、一个向西。

因此,也不得不令人怀疑,通过其内部经营管理获得的正向盈利,是否可以持续。据了解,梦百合2022年的运营情况好转,虽营收下滑但净利润却不降反增,是得益于其营业成本的下降。

数据显示,2022年,公司营业成本同比下降了5.04%,主要归因于其原材料价格下降与公司降本增效措施的落地。

除了内部推进精益管理外,梦百合还在同步进行业务扩张。公开资料显示,梦百合在近6年进行了三次融资,包括IPO、可转债及多次定向增发,合计融资金额21.28亿元。

在梦百合多次募资后,其海外扩建项目等相关。数据显示,梦百合在中国、塞尔维亚、美国、泰国、西班牙等建设了多个生产基地,产能也不断扩大。

2019-2021年及2022年1-6月,梦百合床垫产品的产能利用率分别为98.18%、89.5%、81.33%和70.86%;产销率分别为95.99%、93.71%、99.13%和102.65%。

鉴于其产能利用率并未及100%,***此前也对其募资用途提出问询。梦百合回应称,该项目主要新增美国市场的供货能力,在高产能利用率、产销率之下,该项目新增产能规模具有合理性。

只是,梦百合的规模化盈利能力,却并没有因此水涨船高。数据显示,梦百合上市以来,其营业收入在稳步提升,但是归属于上市公司的净利润却不容乐观。从2016年的2亿元到2021年的-2.76亿元,再到2022年盈利4000万元左右。不仅盈利水平较低,而且忽高忽低。

与盈利绝对值偏所对应的,是梦百合上市后的6年,毛利率也处于大幅波动状态。2016-2021年,梦百合毛利率分别为33.6%、29.54%、32.08%、39.72%、33.92%和28.47%;净利率分别为11.53%、6.56%、6.45%、10.24%、6.38%和-3.31%。

另外,在全球设厂的背景下,原料、运费价格上涨对利润率本就仅有6%左右、对本来溢价能力就差的ODM业务,也带来了挑战与压力。加上海外的原材料涨价,甚至价格本来就高于国内,也对梦百合的利润率带来了不可忽视的影响。

由此可见,梦百合2022年的小规模盈利,或许只是节衣缩食的短期效应,恐难稳定与持续。

2

负债率高、融资受困

除了盈利能力不足外,梦百合的现金流也市场吃紧。因此也让其创始人倪张根亲自下场,多渠道为其融资奔走。就其原因,梦百合在利润“微薄”之时,扩张并为止步。

据了解,为了走出困境,梦百合在继续融资的同时,还通过转让其他持股公司的股份来为梦百合数学。2022年6月出,梦百合发布公告称,公司全资子公司南通梦百合拟将其持有的深圳朗乐福55.01%股权转让给广东顺德,股权转让款为9240万元。

与此同时,董事长倪张根还通过将梦百合股权进行质押,以解燃眉之急。据了解,2022年8月初,倪张根所持梦百合股权的66.03%已经质押。

董事长“愁白头”的原因,就是梦百合一直处于高负债状态。数据显示,上市前的2016年6月底,梦百合的负债总额为3.9亿元,资产负债率为36.4%。而时至2022年上半年底,梦百合的资产负债率几乎翻倍,高达66.64%。

彼时,梦百合短期借款17亿元,一年内到期的非流动负债为7.21亿元,然而其账上的货币资金仅5.86亿元。这也意味着,梦百合几乎出现陷入了资不抵债的经营困境。

据了解,梦百合董事长倪张根还通过减持梦百合的股票,以获得现金流,支持梦百合的发展。对此,倪张根坦言是基于自身资金需求考虑,同时也为梦百合引入具备一定实力和***的投资者。

在内外交困之下,梦百合还陷入了技术含量不足的质疑之中。要知道,梦百合对外的宣传口号时,研发“带消费者走出睡眠困境”床垫。但是其研发投入,却暴露了其科技含量或成色不足。

例如,梦百合近年来研发投入占比持续下降。据统计,2018-2022年,公司的研发投入分别为8884.89万元、1.01亿元、1.1亿元、1.24亿元、9530.96万元;研发投入占营业收入的比重分别为2.91%、2.64%、1.69%、1.53%、1.19%。

在负债率居高不下、研发投入不足等多重利空因素的影响下,投资者似乎正在对梦百合失去信心。期间,也有梦百合其他高管减持股票的现象。

据观察,自从2022年2月以来,梦百合的股价就跌跌不休,从37.21元/股到现如今的11.40元/股,股价累计跌去近7成,市值蒸发了近130亿元。

3

被指”拆东墙补西墙“,深陷关联交易质疑

梦百合上市以来,关于其关联交易的质疑就未曾停息。在梦百合股价”跌跌不休“后,就开始有股民开始猜测背后的原因。

去年5月中,一股民在雪球上发帖称,梦百合股价大跌的原因是每年通过恒康数控从上市公司拿走1个小目标,大宗交易减持了5个小目标,其实减不减持原始股,都无所谓了,忘了还质押了几个小目标出来。这也是开篇提到倪张根“发飙”的导火索。

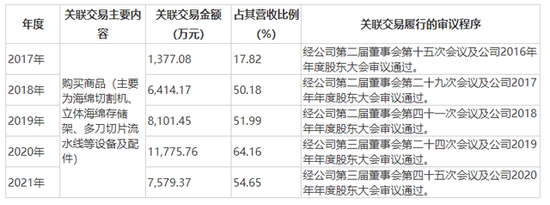

据网友提供的倪张根与投资者互怼的截图显示,当时倪张根还对该投资者破口大骂。公开数据显示,梦百合及子公司与恒康数控发生的关联交易共计5笔,与网友所述的“关联交易”信息有不谋而合之处。

2022年半年报显示,期内梦百合进行购买商品、接受劳务的关联方工共7家。这也意味着,发生额最大的南通恒康数控机械股份有限公司,只是其中之一。

值得注意的是,恒康数控法定代表人即是倪张根,且持股比例达98.3263%。而这家成立于2007年的公司,与梦百合的前身——2003年创立的恒康家居都有“恒康”二字,也是网友质疑其存在关联交易的根本原因。

因此也有网友调侃,投资者指出梦百合的资金链问题,并没有得到公司高层的认可,反而被创始人毫无“修养”的回怼大骂,倪张根作为董事长,略显“小气”,更有网友直言这是梦百合拆东墙、补西墙,故而认为投资梦百合的股票风险难以预测,不如早点“撤退”。

尽管对此梦百合表示,公司及子公司向恒康数控购买商品为公司正常生产经营所需,遵循了公平、公正、自愿、诚信原则。但是在网友的众说纷纭之下,梦百合有些百口莫辩、有嘴说不清。

4

结语

尽管梦百合已经扭亏为盈,但是显然没有走出困境。无论是其营收下滑、净利润绝对值偏低,还是毛利率不稳,处处都暗藏危机。加上其难以说清的大宗关联交易,也令投资者十分担心。

因此,看似梦百合董事长与投资者的互怼属于偶然,其实或许是投资者情绪压抑已久,而梦百合的管理层却忽略了其资金链存在问题的矛盾,被激发的结果。希望通过这次风波,股价的持续下滑能让梦百合的高管更加清醒的看到,作为上市公司,梦百合能做的还有很多,而且,梦百合想要挽回颓势,未来要走的路也还很长。(于见专栏)