财联社7月24日讯(编辑 史正丞)随着美联储7月利率决议进入最后的倒计时,被誉为“新美联储通讯社”的知名宏观政策记者尼克·蒂米劳斯在周一最新发声称,美联储并没有做好宣布抗通胀战役胜利的准备。

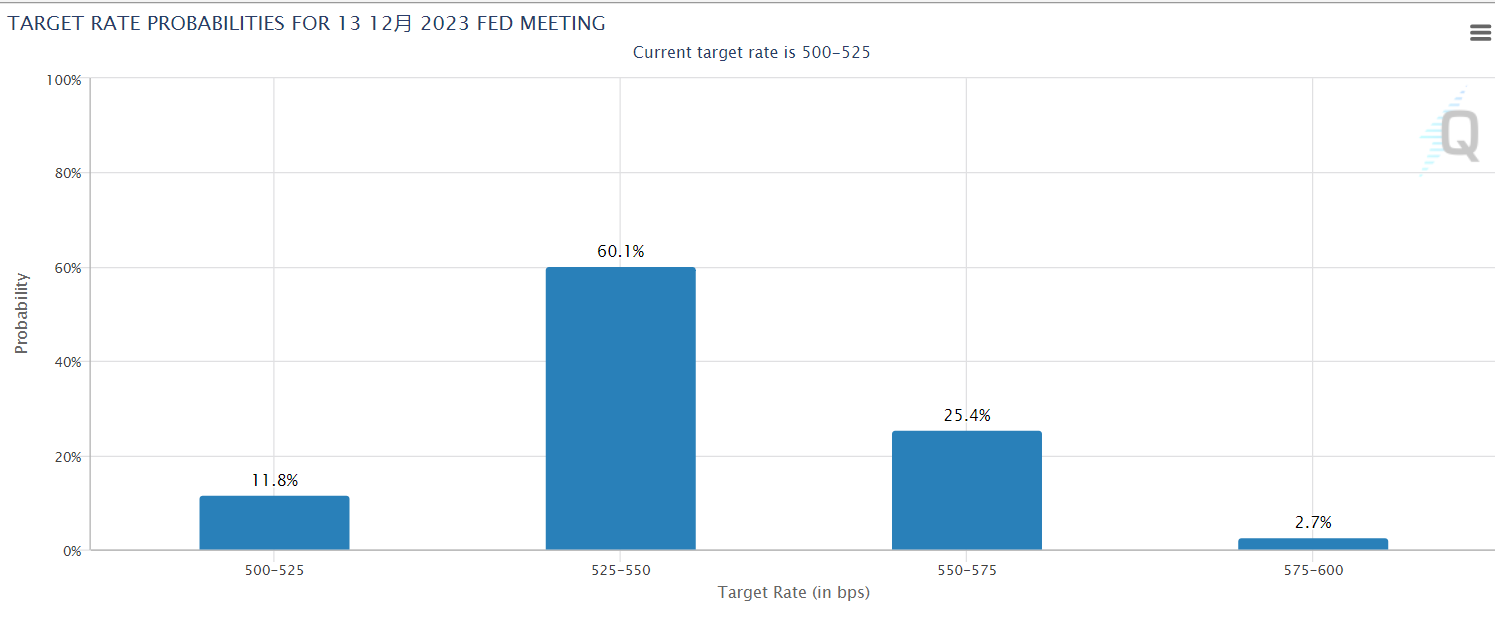

作为背景,目前市场已经对美联储本周继续加息25个基点达成共识,但对于联邦基金利率区间升至5.25%至5.50%后的走向并没有太大的把握。以CME“美联储观察”工具为例,市场定价隐含的预期显示,虽然现在没有人相信美联储年内还会降息,但也不太相信他们还能再搞一次加息。

蒂米劳斯指出,目前美联储货币政策的博弈,主要集中在两个方面。一方面,一些美联储政策制定者和经济学家认为,在疫情对住房、汽车等价格的扰动减缓后,通胀原本早就应该开始走弱。他们担心基础价格的压力将持续下去,需要美联储进一步加息,并在更高的位置维持更久。

另一派经济学家则认为,加息派忽略了经济放缓本身就会拉低通胀的情况,而且通胀本身的下行,也会令实际(经通胀调节后)利率在未来几个月处在更高的位置。

工资增速正在成为最主要博弈

对于通胀前景,劳动力市场状态正是各方争论的焦点。虽然美国的核心通胀年率在今年6月已经跌至5%以下,但支持强硬政策的经济学家认为,按照美国经济目前动摇的幅度,叠加足够高的需求,很难支持通胀率能在未来数年内回归2%的政策目标。尽管近些日子有关“美国经济软着陆”的论调逐渐升温,但这批人仍相信降通胀需要广泛的经济放缓。

作为加息派的主要论据,美国打工人的工资增速依然与政策目标不匹配。蒂米劳斯解释称,美联储官员可能会把3.5%的年工资增速与2%-2.5%的通胀进行挂钩,对应生产力增速1-1.5个百分点。

然而今年1至3月的美国薪资增速达到5%,二季度的数据则要到7月28日出炉。

由于薪酬增速这件事情本身就是劳动者与资方进行的动态博弈,很难用线性的方式进行推测。例如,过去两年薪酬增速均跑输通胀的劳动者,是否愿意在劳动力市场依然紧张的背景下继续接受最小幅度的涨薪?

前波士顿联储***罗森格伦举例称:“大多数被告知明年工资将增长3.5%的人至少会考虑,如果我去其他地方,能否得到更高的工资?”

而且作为本轮通胀潮最直接的教训,那些“自下而上”的分析逻辑——通过房租、二手车降价来推测通胀的方式,在过去几年都没有获得好的结果。

哈佛大学经济学家Karen Dynan,2021年的经验是一个强烈的提醒,过于关注特殊的故事,而忽视深层次的基础力量是有风险的。两年前,经济学家们认为独特且急剧的价格上涨会迅速逆转,这导致他们忽视了强大的基础需求,而时至今日依然有很大的基础动力。

当然,一些劳动力市场冷却的迹象,也给另一派经济学家提供了证据。

瑞银的首席美国经济学家Jonathan Pingle表示,数据显示,现在失业工人找到新工作的时间正在变长,私营部门员工的工作时间和未填补工作岗位也在增长,这些都表明劳动力市场是在真正地放缓。

根据统计,今年前6个月美国私营部门平均招聘人数下降至21.5万人,较去年上半年的43.6万和下半年的31.7万继续放缓。

Pingle表示,如果未来几个月招聘数据依然维持在20万人上下,美联储自然有进一步维持政策利率的底气。但反过来说,一旦招聘数据继续按照现有的趋势下降,美联储很快将面临尖锐的权衡:他们究竟想要如何限制经济。

在今年6月时,美联储曾预测年内还有2次加息,但现在的情况与当时又有了差别。考虑从现在到9月FOMC会议还有两个月,本周的确存在继续辩一辩政策路径的空间。

Karen Dynan表示,在通胀和经济活动持续下行的背景中,官员们可以就进一步加息是否还有必要展开辩论。而通胀数据本身也给美联储更加耐心提供了空间。