来源:美股研究社

作 者 | Robert Castellano

编译丨华尔街大***

新技术,HBM和128GB DDR5,将推动内存市场的复苏。美光在HBM(高带宽内存)市场的份额仅为10%。美光尚未生产出128GB DDR5芯片。SK海力士垄断了大容量内存市场的两个领域。

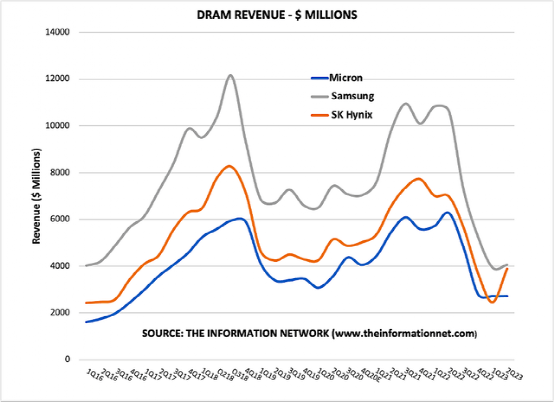

韩国DRAM制造商SK海力士和三星电子(OTCPK:SSNLF)新的第二季度初步数据显示,他们在内存恢复方面领先于美国美光科技(NASDAQ:MU)。

我认为包括ChatGPT在内的生成AI(人工智能)的兴起及其对高带宽内存(“HBM”)的需求一直是DRAM增长的催化剂。我能够收集到的新数据是,2023 年 HBM 市场份额在 SK 海力士和三星之间平分秋色,占 45%,美光占 10%。

SK 海力士目前专门为英伟达提供 HBM3,用于 H100 Tensor Core GPU。

三星HBM产品进入超级计算机,如英特尔的Aurora Project和美国劳伦斯利弗莫尔国家实验室的AMD的El Capitan以及AMD的MI300 AI超级芯片。

根据相关报告分析,该分析师预测HBM芯片的销量将在2023年同比增长40%,在2024年同比增长5%,导致市场好转期间利润急剧增长。

HBM 需要复杂的生产工艺和高度先进的技术。HBM的平均售价(ASP)至少是DRAM的三倍。

下图显示了美光 2023 财年第三季度的 DRAM 收入。SK海力士报告第二季度DRAM初步收入为58%,而三星仅为3%,美光为0%。SK海力士和三星的收入上升表明,客户已经大大减少了库存积压,并开始再次购买芯片,尽管价格很低。

影响SK海力士强劲收入增长的另一个因素是128GB DDR5芯片的较高平均售价,该公司已经能够限制平均售价的下降,如图2所示。SK海力士以预估90%的收益率主导市场。

DDR5的性能是目前广泛使用的DDR4 DRAM的两倍,是目前领先的服务器DRAM,也是内存半导体制造商的最大收入来源。估计到 2023年底,DDR5 将占服务器内存需求的 30%。

因此,虽然DDR4 DIMM(双列直插式内存模块)的容量最高可达64GB(使用SDP),但基于DDR5 SDP的DIMM是其四倍,达到256GB。

DRAM市场的增长不平衡,因为HBM和DDR5的技术优势促进了服务器市场的复苏,该领域需要最大的内存量。

这种复苏得益于英特尔(INTC),英特尔是服务器中央处理器(CPU)市场的主导头号玩家,该公司推出了支持DDR5 DRAM的S***hire Rapids CPU。当然还有英伟达(NVDA),它在服务器AI GPU市场的主导地位。

美光在AI/HBM业务方面进展甚微,***于3年初开始量产HBM2024。根据EETimes:

“SK 海力士开发了 MR-MUF 技术,并将其应用于 HBM 产品。该技术提高了 HBM 超过 100,000 个微凸块互连的质量。此外,与竞争对手相比,这种封装技术充分增加了凸块的数量,同时在散热方面表现出色,因为它***用了具有高导热性的模制底部填充(MUF)材料。

MR-MUF是指在堆叠芯片时,将半导体芯片连接到电路上,并用称为“液体EMC”(环氧模塑料)的材料填充芯片和凸块间隙之间的空间的过程。到目前为止,NCF技术已被用于这一过程。

NCF是一种通过在芯片之间使用一种薄膜来堆叠芯片的方法。与NCF相比,MR-MUF方法的导热系数约为其两倍,并且会影响工艺速度和产量。

MR-MUF 封装对 HBM 芯片的外部结构有重大影响。SK 海力士在创建 50 层 HBM3 时,将一个产品中堆叠的 DRAM 数量从 8(16GB)增加到 12,从而将容量提高了约 3%。

对于DDR5,虽然SK海力士是唯一一家全面生产128GB芯片的公司,三星刚刚开始生产,但MU刚刚推出了96GB芯片。

总体而言,内存衰退可能正在达到最低点,上升将在 2023年下半年开始。

另一个肯定来自ASML最近关于内存公司收入的财报电话会议。ASML (ASML) 报告称,内存收入占总收入的比例从 2023 年第一季度的 30% 下降到 2023 年第二季度的 16%。

内存预订量有所改善,为1.4B欧元,上一季度为7.88亿欧元(+77%环比)和去年同期为3.38亿欧元(同比-59%)。

该分析师重申对美光科技的卖出评级。