新华财经北京7月20日电(王晓伟)

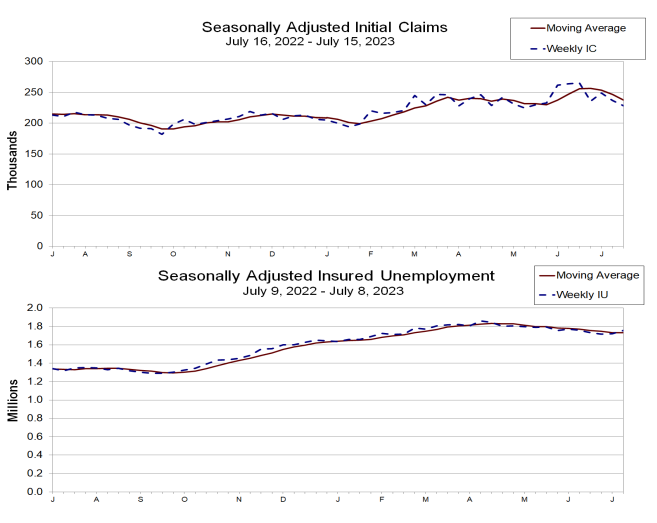

美国劳工部数据显示,美国截至7月15日当周初请失业金人数经季调后减少9000人至22.8万人,低于市场预期24.2万人。虽然劳动力市场仍然紧张,但上周的下降很可能是由于数据难以根据季节性模式进行调整所造成的夸大效应。

截至7月15日当周初请失业金人数的四周均值为23.75万,较上周未修正均值24.67万减少9250。截至7月8日当周,经季节性因素调整的初请失业金人数为1.2%,与前一周持平。美国截至7月8日当周季调后初请失业金人数为175.4万人,较前一周修正后增加3.3万人。

另有数据显示,美国费城地区7月制造业活动连续第11个月收缩,且比预期更加严重。7月费城联储制造业指数录得-13.5,低于市场预期的-10,制造业活动继续萎缩。

接受调查的制造商中,超过30%的企业表示7月份业务状况恶化,17%的企业表示业务状况有所改善。新订单指数降至-15.9,为连续第14次录得负值。装船指数从6月份的9.9大幅降至-12.5。就业指数从-0.4降至-1,反映出7月份就业水平基本稳定。物价支付指数下滑1点至9.5,仍低于长期平均水平。

美国上周初请失业救济的人数下降到22.8万人,远低于预期的24万人,这是自5月份以来的最低水平。然而,这一降幅还不足以让人对目前申请失业救济人数稳步上升的趋势产生怀疑。最后,我们注意到小企业继续受到信贷供应不足的影响,这在历史上一直是劳动力市场的一个良好领先信号。

Wrightson ICAP首席经济学家称,未经调整的初请人数通常会在7月第二个完整周上升。“然而,季节性模式对报告周期结束的确切时间很敏感,今年的季节性因素正好落在中间。汽车制造商通常也会在7月份让工厂停工,以重新装配新车型。但这些工厂的临时关闭并不总是在同一时间发生,这可能会使***用来从数据中剔除季节性波动的模型失效。

调查显示,经济学家们对美国经济的前景逐渐变得更加乐观,58%的人预测未来12个月将出现衰退,低于6月份调查的63%和4月份调查的67%。就业持续稳步增长,失业率接近3.6%的历史低点,再加上消费者价格指数降幅大于预期,这让一些经济学家对美国经济持更乐观的看法。

东方证券分析认为,美国近期就业韧性、地产反弹等基本面因素助推下,美元和美债利率重回高位,非美市场承受外压。美国经济基本面呈现标准衰退之前,美元美债难见更大的下行空间。短期关注Fed政策预期变动,市场现在定价7月底加息概率近90%,同时年内再有一次加息的概率破50%这是当前政策路径预期的基准情形。

平安证券指出,美国经济发展趋势或保持下行。美联储9月及以后的利率决策仍有较大不确定性。对市场而言,预计市场对经济走弱的证据或保持高敏感性,所以“紧缩交易”的空间或有限。

编辑:王姝睿