来源:华尔街见闻 吴悠

特斯拉销量、收入连连新高与利润、毛利率屡屡新低形成鲜明对比

7月20日凌晨,全球新能源汽车龙头公司——特斯拉公布了自家的二季报数据。核心关注指标中,今年二季度,特斯拉的营业收入达到249.27亿美元,同比增长47%,继续创下新高,也超过市场的整体预期243亿美元。

但特斯拉的利润和毛利率均延续上个季度的颓势,营业利润为23.99亿美元,同比下降3%,环比一季度降9.9%;毛利率为18.2%,与去年同期的25%相比降低了6.8个百分点,环比也下降了1.1个百分点。

华尔街见闻·见智研究认为,今年上半年,新能源汽车市场价格战频发,各大造车新势力都面临着惨烈的竞争。作为价格战的发起者,特斯拉虽然“家大业大”,盈利能力底气足,能支持其进行价格战的厮杀,但是这并非毫无代价。

汽车销量、营业收入的连连新高与利润、毛利率的屡屡新低形成了鲜明对比和反差。

特斯拉继一季度出现销量提升,但利润和毛利率同步下滑的“一喜两悲”后,二季度并未做太多调整,这也使得特斯拉的二季度继续延续了销量创新高,盈利能力受创的趋势。

值得注意的是,在三季度初,特斯拉还进一步对旗下车型Model S和Model X进行降价。显然,哪怕盈利能力受损严重,特斯拉还是将“销量第一,盈利第二”的策略贯穿全年了。

1、 销量为特斯拉第一要素

今年,特斯拉的策略已经彻底明牌,在新车型尚未完成上市扛起增量大旗之前,降价保量将是特斯拉实现今年销量目标的重要手段。

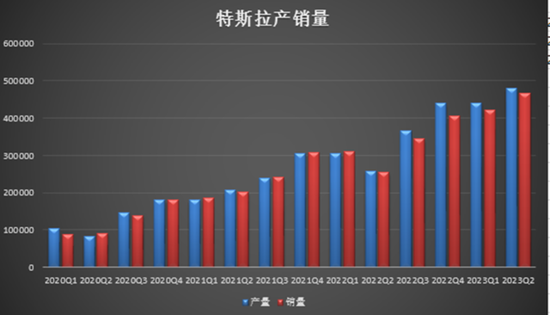

从特斯拉年初降价后续的销量情况来看,特斯拉的降价策略的确出奇的有效果。今年上半年,特斯拉实现整体产量达到92.1万辆,同比增长63.2%,环比增长14.3%;销量高达88.9万辆汽车,同比增长57.4%,环比增长18.7%,两个季度连续创下销量新高。

传统车企的降价效果一般只能支持一个季度,随后效果将出现消退。但是特斯拉的降价带来的销量促进作用却延续到了第二个季度,而且特斯拉二季度的销量的同比增速和环比增速甚至还要超过首次降价的一季度。

去年特斯拉的总体销量达到131万辆左右,距离目标的150万辆稍有距离,但今年特斯拉极有可能实现目标。相较上半年,下半年历来是车市的旺季,以特斯拉去年的销量数据为例,下半年的销量环比上半年增长了32.6%。

如果今年特斯拉继续保持该销量增长水平,今年的全年销量有望达到200万辆左右,超过了此前特斯拉定下的180万辆的销量目标。

2、 销量稳住了,但是代价并不小

特斯拉的销量的确稳住了,但是并非毫无代价。

今年一季度,特斯拉就因为利润和毛利率大跌受到市场诟病。在二季度,特斯拉的盈利能力依旧处于下行轨道中,甚至出现了汽车销量、营业收入的连连新高与利润、毛利率的屡屡新低的鲜明对比和反差。

其中,特斯拉最大的汽车业务首当其冲。

今年能二季度,特斯拉的汽车收入虽然依然维持正增长,为213亿美元,同比增长45.9%,但是汽车业务的利润和毛利率都连续五个季度处于下行态势,其中汽车毛利率已破20%大关。

此外,由于年初特斯拉的产品降价幅度过大,特斯拉的单车收入也下降严重,跌至4.57万美元,和去年同期相比下滑了近1万美元,环比一季度也下降了0.2万美元左右,是近三年来最低点。

其次,特斯拉二季度实现营业利润23.99亿美元,同比下滑3%,环比下滑9.9%。虽然特斯拉的其他业务如能源业务等利润不仅没有下滑,反而增长迅速(同比增长74%),但是由于核心业务汽车的利润未能实现增长,所以连累了整体利润的表现。

主要原因还是在于汽车产品价格的下滑程度远高于成本的下降程度,以国内为例,特斯拉产品的降价区间在2.9万元至3.6万元,幅度达到10%左右,而今年上半年主要的成本降低因素还是在于原材料碳酸锂的价格大跌。

电池级碳酸锂自去年11月中旬开始,一路从最高价的60万元/吨降至18万元/吨的最低位,目前基本上已经在30万元/吨左右企稳。

以特斯拉销量最佳的Model Y常规车型(磷酸铁锂电池)为例,其带电量为60度,1GWh动力电池可以满足1.67万辆,折合到碳酸锂来看,则1GWh磷酸铁锂电池需要510吨碳酸锂。

电池级碳酸锂在去年四季度,今年一季度和二季度的平均价格分别在55万元/吨、45万元/吨和25万元/吨左右,这意味着碳酸锂的平均价格在半年时间内下滑了30万元左右,折算到特斯拉的新能源汽车产品成本则最多下滑了0.9万元左右,远低于特斯拉产品价格的下滑程度。

3、能源和服务业务依旧维持高增长,有望打造盈利第二曲线

特斯拉最为核心的汽车业务处于下行轨道,但是另外两大业务能源业务和服务业务却依旧保持蒸蒸日上的态势。

特斯拉的能源业务主要是储能和光伏,包括C端住宅和B端商业客户两端。今年二季度服务业务营业收入达到15亿美元,同比大增74%,远超汽车业务,增长速度和营业收入都创下历史新高,毛利率则迅速提升至18%,创下历史新高。

能源业务的迅猛发展也依托于特斯拉对储能的重视,长期来看,特斯拉已经在全球规划了5个储能工厂,总规划产能高达150GWh。

短期来看,随着特斯拉在加州的Megapack储能电池工厂产量的进一步提高,以及40GWh的上海储能工厂的建设,特斯拉的能源业务有望得到进一步的增长。

除此之外,特斯拉的服务业务也处于稳定的向上增长中,服务业务主要包括二手车交易,以及充电桩等业务。

今年,特斯拉正式向其他车企开放了充电桩,包括大众,通用,福特等在内的巨无霸车企都纷纷选择加盟合作。这代表着更多的汽车产品能接入特斯拉的充电网络,从而使得特斯拉的充电桩业务有望得到进一步的发展。

目前来看,特斯拉的充电桩业务已经有腾飞的苗头,特斯拉二季度的服务业务营业收入达到21.5亿美元,同比增长47%,连续五个月实现正增长,毛利率更是自转正以来就持续增长,目前已经达到8%。

4、特斯拉销量为王的策略是否会有所改变?

特斯拉的毛利率在此前三年多的时间里从未降至20%大关以下,却在今年连续两个季度低于20%,今年一季度和二季度,特斯拉的毛利率分别为19.3%和18.2%。

短时间内,特斯拉的盈利能力显然是遭受到了一定的打击,但是特斯拉并不准备改变销量为王的策略,正如马斯克所说,如果经济环境继续恶化,特斯拉还将继续降低汽车价格来保证销量。

三季度初,特斯拉又吹起下半年的产品降价号角,再次宣布对高端车型Model S和Model X两款车型进行3.5万元至4.5万元不等的优惠***,产品的降价幅度再次达到5%。

显然,特斯拉还是更愿意牺牲盈利能力来保证销量的高增长,主要原因在于两点:

一方面,虽然特斯拉的毛利率和利润水平经受了两轮的下降,但是相较其毛利率接近0的各个其竞争对手如蔚来和小鹏等还是好上太多。

毕竟,特斯拉的毛利率依旧能够在18%左右徘徊,依然保持较好的赚钱效应,并非亏本赚吆喝。

当然,特斯拉的价格战也并非只影响到中国新能源车企,美国本土车企的降价更为明显。今年上半年美国的新能源汽车的平均价格连续下跌,从1月的6.1万美元降至6月的5.3万美元,跌幅高达13%,对标去年6月的6.6万美元更是同比下滑了19.5%。

另一方面,特斯拉的根本战略依旧坚持以产能定销量,通过持续增长的新能源汽车销量规模来壮大整体存量水平,然后再以逐步强大的FSD和充电桩等付费服务来反补自己的盈利能力和毛利率水平,长期来看的确是正确的策略。

但是,短期来看,即使不考虑特斯拉处于规划中的墨西哥超级工厂,目前特斯拉的四大工厂——加州弗里蒙特工厂、上海超级工厂、德国柏林工厂和得州奥斯汀工厂的总产能已经有望达到200万辆/年。

特斯拉产能的迅速提升,导致国内提车周期已经缩短至4周左右,如果产能不打折扣,那么降价保量势在必行,所以毛利率降至20%以下,对于特斯拉上来说也并非不能接受的事情。

尤其是在如今特斯拉新车型迟迟难以上市,消费者对老车型逐渐审美疲劳的情况下,特斯拉的降价策略既能做到提升自己的销量,让利给消费者,也能做到打击自己的竞争对手,增强自己的竞争力和市场份额。

特斯拉势必不会因为短时间内的盈利受损,而去影响未来大局。