财联社

周三(7月19日)美股盘前,华尔街投行高盛公布了今年第二季度的业绩报告。财报显示,这家顶级投行在该季度的营收略超市场预期,但净利润跌幅却超过了50%。

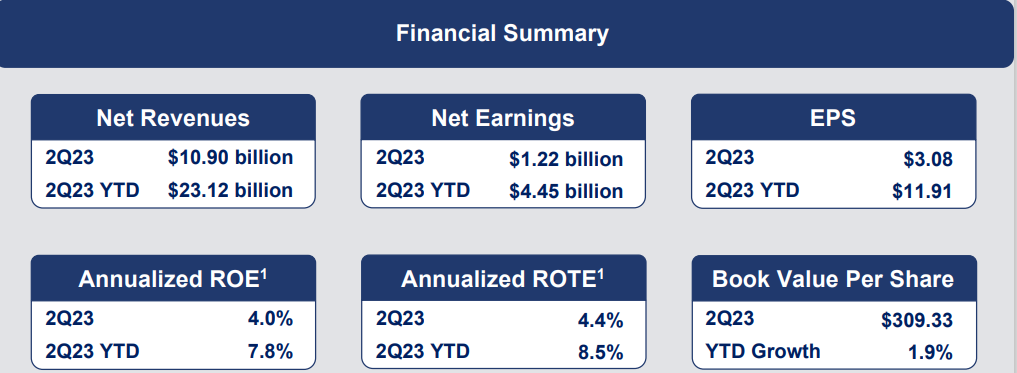

财报显示,高盛2023年二季度营收为109亿美元,同比下降8.2%,预期为104.6亿美元;第二季度每股收益为3.08美元,上年同期为7.73美元,预期为4.14美元。利润较一年前下降58%,至12.2亿美元。高盛第二季度固定收益、外汇和大宗商品业务销售和交易营收27.1亿美元,市场预期为28.1亿美元。

按业务划分,受股票业务强劲表现的推动,全球银行和市场业务季度净营收达到71.9亿美元;资产与财富管理的季度净收入为30.5亿美元,本季度受监管资产增加420亿美元,达到创纪录的2.71万亿美元。

在一众华尔街大行中,高盛是唯一一家每股收益不及预期的银行。虽然花旗集团和摩根士丹利也出现了利润下滑,但高盛的利润降幅最大。

摩根大通和富国银行上周均公布利润猛增,得益于大体量的消费者业务,这类业务对***的收费更高。摩根大通在***帮助下收购了倒闭的第一共和银行,这也提振了摩根大通的消费和商业业务。

而高盛的投行业务收入同比下降了20%,交易业务下降了14%,导致该行创下了自2020年初以来的最低季度利润。

高盛的股本回报率从上季度的11.6%和上年同期的10.6%大幅降至4%,该行在一份投资者报告中说,如果不计入资产减记,本季度的股本回报率为9.2%。

盈利不及预期和股本回报率的下降,反映出高盛在试图改革两大业务领域时所面临的挑战,即退出曾经雄心勃勃的消费***业务,并改变其资产管理模式。

除了减记5.04亿美元与消费银行部门相关的商誉之外,高盛还计入了资产管理业务中与房地产投资相关的约4.85亿美元减值,其中大部分与写字楼相关。

在首席执行官大卫·所罗门的领导下,高盛一直在改造资产管理业务,使其调整为资本密集程度较低的模式。高盛也不再完全使用自有资金投资房地产、私募股权和其他资产,反而专注于募集客户资金投资这些行业。

所罗门表示:“本季度业绩反映了我们战略目标的执行。环球银行与市场部门在周期性低迷的环境中交出了稳健的业绩,我们完成的并购交易中保持第一,这证明了我们一流的客户资产。资产和财富管理部门创下了受监管资产总值、管理费和其他费用以及私人银行和***净收入的新高。我完全有信心,持续执行我们的战略将使我们能够实现全周期回报目标,为股东创造巨大价值。”

高盛的目标是创造不受投资银行或交易业务起伏影响的收入,希望将收取管理费用作为更持久的收入来源。怀着同样的目标,摩根士丹利多年来也一直在扩大其财富管理业务。