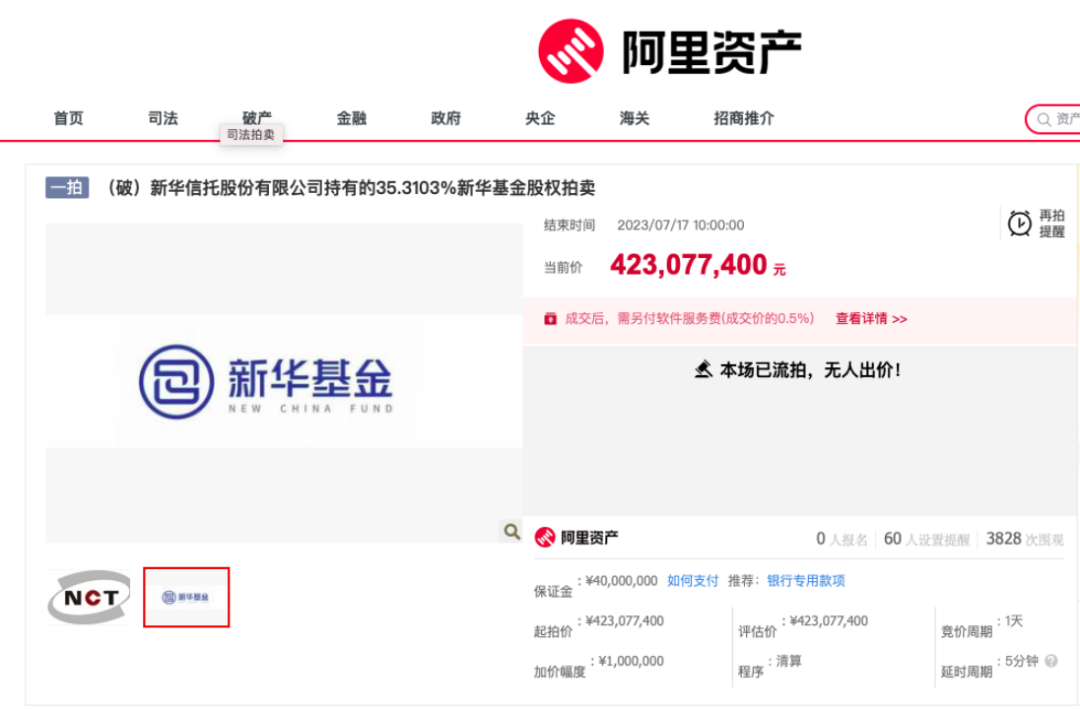

长达24小时,新华信托持有的35.3103%新华基金股权拍卖,昨日以流拍告终。

中国基金报记者从新华信托管理人处了解到,目前已经在推进二拍,预计下一次拍卖在7月20日左右。此外,下一次起拍价会较第一次起拍价4.23亿下调20%左右,二次起拍价大致为3.38亿元,保证金从4000万下调至3000万元,其余条件和第一轮没有变化。

记者注意到,今年以来,多家中小型基金公司***甩卖,最后却落得无人无津,类似案例屡见不鲜。多位业内人士表示,中小型基金公司在知名度、投资者认可度以及业绩的持续性等方面与头部基金公司存在一定差异,这些都会对中小型基金公司股权的吸引力产生一定的影响,导致中小型基金公司股权转让“并不容易”。

新华基金股权流拍

7月16日、17日,新华信托持有的35.3103%新华基金股权正式公开拍卖,最终以流拍收尾。

具体来看,新华基金股权拍卖从7月16日早上10点正式开始。拍卖平台为淘宝网阿里资产,起拍价为4.23亿元,保证金为4000万元,加价幅度为一百万元。拍卖时长达24小时,于7月17日10点拍卖结束。从拍卖结果看,本次拍卖有3696次围观,但无一人报名。最终,因无人出价,35.3103%新华基金股权最终流拍。

新华基金相关人士向记者表示,新华基金股权后续处理方式由新华信托决定。对此,记者从致电新华信托管理人,相关人士透露,目前已经在推进二拍,预计下一次拍卖会在7月20日左右。此外,下一次的起拍价会较第一次下调20%左右,二次起拍价大致为3.38亿元,保证金下调至3000万元,其余条件和第一轮没有变化。

根据***息,股权结构方面,新华基金控股股东为恒泰证券,持股58.62%。新华信托为新华基金第二大股东,持股35.31%,另外6.07%股权由杭州永源网络科技有限公司持有。理论上,竞买人参拍成功后,将成为新华基金的新任二股东。

但记者注意到,想要入手新华基金股权,并非成功竞拍即可。由于新华基金为基金管理公司,根据《公开募集证券投资基金管理人监督管理办法》相关规定,持有基金管理公司25%以上股权的股东为主要股东,应当符合下列条件:

主要股东为法人或者非法人组织的,应当为依法经营金融业务的机构或者管理金融机构的机构,具有良好的管理业绩和社会信誉,最近1年净资产不低于2亿元人民币或者等值可自由兑换货币,最近3年连续盈利;入股基金管理公司与其长期战略协调一致,有利于服务其主营业务发展。

主要股东为自然人的,最近3年个人金融资产不低于3000万元人民币,具备10年以上境内外证券资产管理行业从业经历,从业经历中具备8年以上专业的证券投资经验且业绩良好或者8年以上公募基金行业高级管理人员从业经验。

规模缩水超四成

去年至今“一基未发”

***息显示,新华基金于2004年12月9日获准成立,是国内成立时间较早的公募基金管理公司之一,注册资本为2.175亿元,注册地位于重庆市,经营管理中心位于北京市。

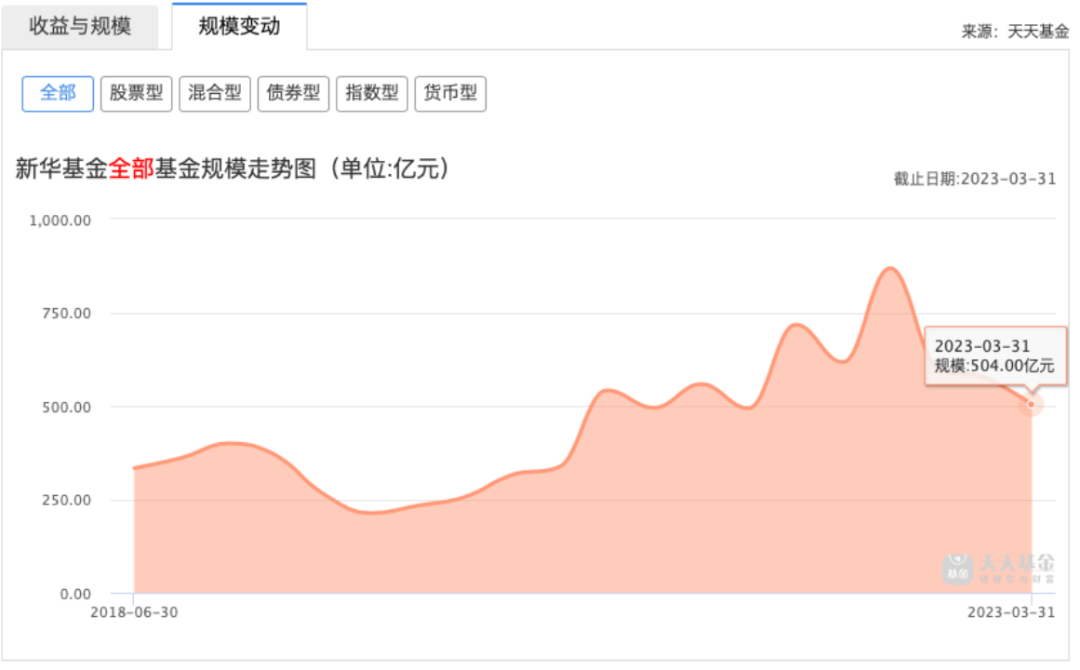

WIND数据显示,截至今年一季度末,新华基金的公募管理规模为504亿元,较去年年中的860多亿降幅超四成,在所有基金公司中排名第80。其中,非货规模有317.63亿元。从二级分类来看,股票型基金为19.25亿元、混合型基金101.28亿元、债券型基金196.71亿元。从单只产品的最新规模来看,新华基金旗下产品中有超40只产品(不同份额分开计算)规模不足2亿元,占比过半。

值得一提的是,2022年至今,新华基金“一基未发”,仅仅给之前成立的几只债券基金增设了E份额,如新华利率债E份额、新华聚利债券E份额等。

此外,去年至今,新华MSCI中国A股国际ETF基金、新华MSCI中国A股国际ETF联接基金、新华鑫弘基金、新华增强、新华丰盈回报、新华恒益量化等或是沦为“迷你基金”、或者是因为其他原因而遭遇清盘。

多家中小型基金公司***甩卖

却无人无津

今年以来,多家中小型基金公司***甩卖,有些却无人无津。

比如嘉合基金的第一大股东——中航信托拟挂牌转让所持有的嘉合基金27.27%股权,挂牌起止日期为2023年6月21日至2023年7月19日。其实早在去年12月末,中航信托也曾挂牌转让过这部分股权,价格也是1.68亿元,但之后并未有下文。

6月20日,上海产权***挂出上银基金20%股权转让信息,持有上银基金90%的大股东——上海银行为此次转让方,对外转让底价为3.388亿元,信息披露起止日期为6月20日至7月4日。这也不是第一次挂牌,上海银行挂牌转让上银基金20%股权项目最早的信息披露期为3月30日至4月26日,此后分别延长到了4月28日至5月29日、6月1日至6月14日、6月20日至7月4日。

对此,晨星(中国)基金研究中心高级分析师代景霞也表示,一方面,在公募基金行业加速向头部基金公司集中的背景下,中小型基金公司要想实现弯道超车变得非常困难,长期发展前景令人堪忧,而且中小型基金公司在知名度、投资者认可度以及业绩的持续性等方面与头部基金公司也存在一定的差异,这些都会对中小型基金公司股权的吸引力产生一定的影响,导致中小型基金公司股权转让“并不容易”。随着国内公募基金行业步入高质量发展阶段,国内公募基金行业集中度仍有上涨空间,未来头部基金公司与中小型基金公司投资价值的分化可能会进一步加剧。

另一方面,中小型基金公司股权转让困难可能与股市低迷下公募基金行业整体发展比较困难、投资者信心不足也有一定的关系。未来随着股票市场好转、公募基金行业赚钱效应提升,中小型基金公司股权出售困难的现象可能会有所改善。

华林证券资管部董事总经理贾志也表示,行业的马太效应会延续,这是充分市场化的结果。中小基金公司要有危机意识,发挥自己的优势,尽快实现盈亏平衡,实现可持续发展。

(文章来源:中国基金报)