来源:华尔街见闻

从7月24日下周一开始,纳斯达克100指数将进行特殊再平衡,通过重新分配权重解决指数过度集中的问题。

而高盛认为,这次调整不可能解决市场过度集中给许多追踪股指的投资者带来的问题,纳斯达克100仍将过于集中,因此挂钩的基金无法被视为主动管理的多元化基金。再平衡对受影响个股的冲击也将有限。

纳斯达克100的季度重新平衡旨在防止任何发行人的个股在该指数中权重超过24%,防止权重超过4.5%的发行人合计占比超过48%。而在6月的再平衡评估中,并没有触发任何再平衡的条件。权重最高的成份股微软权重为12.8%,仍远低于24%这一门槛。

不过,到7月3日,纳斯达克100六***行人中每一只成份股的全周都超过4.5%,合计权重达51%。

高盛估算,从7月24日起,目前的七大纳斯达克100成份股合计权重将从目前的56%降至44%。

其中,英伟达和微软将最受影响,这两只个股的权重将各自下调约3个百分点。苹果的权重将从12.1%降至11.5%,晋升最大成份股,微软落为次席,权重从12.8%降至11.5%。纳斯达克指数成份股的权重将更接近大蓝筹股的市值水平排位。

最大权重个股的权重下调将被小权重成份股的权重增加所抵消,其中博通的权重增幅最大,将从2.4%升至3.0%。

高盛估计,因重磅成份股的权重下降,市场被动净卖出的资金价值将超过谷歌母公司Alphabet的日均交易量,也超过微软、亚马逊和英伟达日交易量的三分之一以上。

高盛策略师预计,未来六个月,推动纳斯达克100及其最大成分股回报的因素将是盈利增长、估值和宏观环境,而不是此次特别再平衡。

7月10日上周一,也就是纳斯达克宣布将调整权重后第一日,股价走势显示,投资者已经针对调整有一些提前的交易。不过,蓝筹科技股的抛压昙花一现。自上周二起,七大纳斯达克100成份股的平均回报率为5%,高于纳斯达克100的整体回报率3.5%。

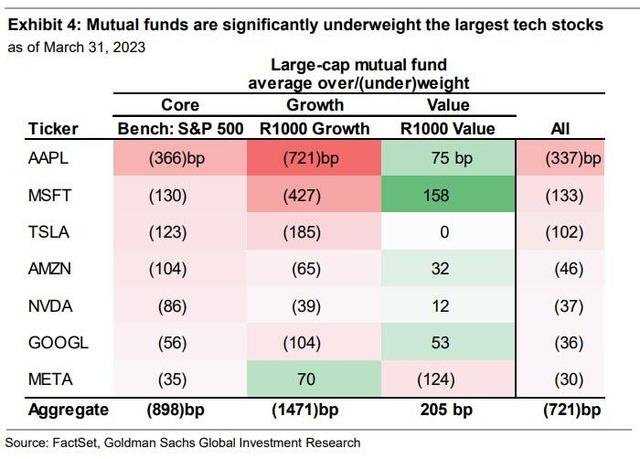

高盛指出,之前该指数最大成份股跑赢大盘且权重加大,迫使共同基金低配这些个股,反过来又损害了的回报,今年只有31%的大盘股基金高于基准水平。

以纳斯达克100为基准的主动共同基金管理资产规模只有100亿,远低于追踪标普500基金的规模2万亿美元,罗素2000的基金规模也有8050亿美元之多。

高盛认为,即便纳斯达克100经历再平衡,其权重超过5%的成份股合计权重也将达到32%,达不到法律规定的多元化主动管理基金要求。

1940年通过的美国《投资公司法》,所谓“多元化”基金,应持有头寸不得超过其投资组合的25%,每种头寸占比不得超过其投资组合的5%。

因此,本周五,很多基金将无法先发制人进行调整,只能被迫当天行动,确保其敞口和纳斯达克100的新权重匹配。

富国银行的分析师上周认为,再平衡后,Invesco QQQ Trust等重磅的指数跟踪型ETF也需要相应地调整持仓比例,但此次再平衡策略本身不太可能对纳斯达克100指数未来的表现产生深刻影响。苹果、微软和亚马逊等科技巨头仍将在该指数中占据绝对的主导地位。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。