北京时间15日凌晨,美股周五收盘涨跌不一,三大股指本周均录得涨幅。市场密切关注美股二季度财报。小摩、富国和花旗财报均超预期。美国7月密歇根大学消费者信心指数超预期。

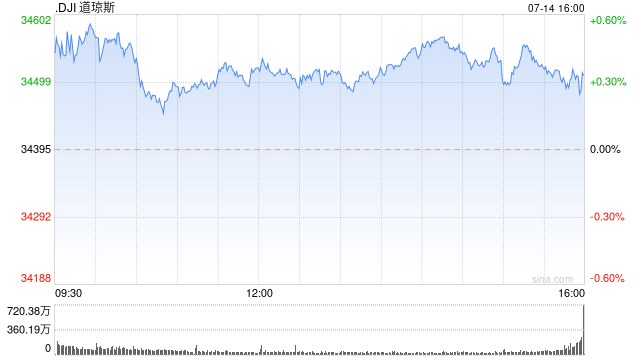

道指涨113.89点,涨幅为0.33%,报34509.03点;纳指跌24.87点,跌幅为0.18%,报14113.70点;标普500指数跌4.62点,跌幅为0.10%,报4505.42点。

本周美股三大股指均录得涨幅,道指上涨2.29%,标普500指数已上涨2.42%,纳指上涨3.32%。

周五摩根大通、富国银行和花旗银行等相继公布了财报,正式拉开了美股二季度财报的帷幕。

尽管摩根大通、富国和花旗Q2财报均超预期,但市场对本季度财报的预期悲观,分析师预测标准普尔500指数成份公司的收益将同比下降约7%。这将是自2020年第二季度以来最糟糕的季度收益——彼时标准普尔500指数成份公司的收益下降了31.6%。

本周四公布的美国6月生产者价格指数(PPI)表明通胀涨幅低于预期,进一步证实了周三弱于预期的美国消费者价格指数(CPI)指向的通胀稳步下降的市场认识,使人们相信美联储终于赢得了抗击通胀的胜利、加息周期即将结束,令交易商情绪乐观。

但美联储仍有可能在本月晚些时候上调基准利率。央行官员们继续警告称,此后可能仍有必要加息不止一次。货币市场交易员仍预计美联储将在7月26日加息25个基点,但他们已经降低了今年再次加息的可能性。

瑞银首席投资官Mark Haefele表示:“美国数据无疑是令人鼓舞的,随着每一个数据点都显示出经济增长的强劲和通胀的下降,美联储实现软着陆的可能性在增加。”

投资者现在正在考虑,近期数据所描绘的强劲经济是否会在年底前推动股市走高。

美国合众银行财富管理高级投资总监Bill Merz表示:“今天大多数股票和债券指数价格上涨,因为经济数据显示通胀已迅速下降,劳动力市场依旧强劲。”

他表示:“在我们等待第二季度财报的同时,通胀将继续下降的乐观情绪促使投资者追捧股票。投资者也在大力买进债券,因为他们预计美联储今年只会再加息一次,并从2024年开始降息。”

美国银行外汇策略师Claudio Piron和Athanasios Vamvakidis认为,美国经济软着陆的可能性不大。他们称美元近期跌势“合理”,但除非美国经济实现软着陆,否则当前的疲势看来不可持续。

周五经济数据面,美国7月密歇根大学消费者信心指数初值72.6,预期65.5,前值64.4。

焦点个股

特斯拉公司开始在韩国销售中国制造的Model Y,并大幅降价以获得更多补贴。

根据特斯拉韩国官方网站,这款后轮驱动车型的售价为5699万韩元(合4.4万美元)。在***补贴的情况下,首尔的价格降至3.7万美元左右,在一些为电动汽车提供额外奖励的城市,价格低至3万美元。

花旗集团第二财季营收194.4亿美元,上年同期196.38亿美元,市场预期192.86亿美元。利润下降36%,受企业支出放缓、交易匮乏和一轮代价高昂的裁员影响。该行上季度净利润为29亿美元,低于去年同期的45亿美元。受人们对美国经济衰退的担忧日益加剧影响,该季度营收下降1%,至194亿美元。花旗面向企业的大型现金管理和支付处理部门的收入仅增长15%,不到去年同期32%的一半。

富国银行第二财季业绩好于预期,上调全年净利息收入指引。

摩根大通第二财季净利息收入、盈利均超预期。

贝莱德第二财季盈利超预期,但股票产品遭遇资金流出。

联合健康公司二季度营收和调整后每股收益均高于市场预估。

美国铝业股价走低。摩根大通下调对该公司的评级至中性,目标价从54美元下调至36美元,称铝市场基本面疲软。美国铝业将于7月19日发布最新业绩报告。

诺基亚二季度业绩及指引不及预期。

爱立信上半年盈利同比减少88.85%。该公司第二季度同比转亏,预计第三季度市场结构与二季度相似。

***驳回FTC暂时阻止微软收购动视暴雪的要求。瑞银上调微软评级至买入,上调目标价至400美元。

消息称Roivant Sciences***将结肠炎药物出售给罗氏。

Nikola公司获BayoTech至多50辆电动车订单。

阿卡迪亚获trofinetide扩大商业权利。

其他市场面,周五纽约商品***8月交割的黄金期货价格上涨60美分,涨幅为0.03%,收于每盎司1964.40美元,创6月16日以来的最高收盘价。本周累计上涨1.65%。10月黄金期货收涨0.02%,报1983.40美元/盎司,本周累涨1.63%。

纽约商品***8月交割的西德克萨斯中质原油(WTI)期货价格下跌1.47美元,跌幅为1.9%,收于每桶75.42美元。按照最活跃合约计算,本周WTI原油期货价格上涨2.1%。