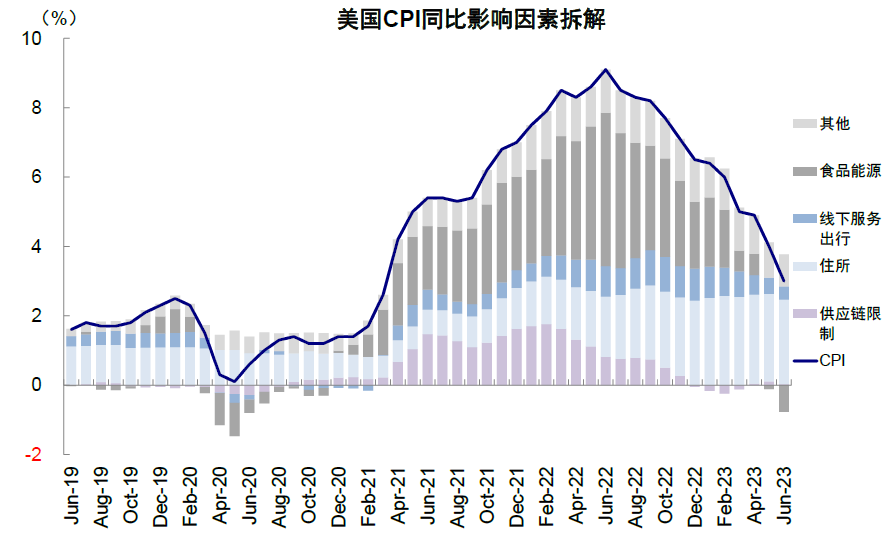

隔夜公布的美国6月整体和核心CPI回落幅度均超出市场预期,整体CPI再回三字头,虽然有高基数使然,但依然具有标志性意义。核心CPI环比再下台阶至0.2%,此前价格压力较高的酒店和机票本月均环比下行,二手车价格也环比回落,显示出引发市场担忧核心通胀韧性有松动迹象。当前通胀路径基本符合我们的去年底年度展望的预测,尤其是核心CPI与我们7月初的提示完全一致。

当前美国增长和通胀韧性都来自服务业,如果实现劳动力供需缓解,则可能在失业率不激增的情况下压降通胀。根据我们的通胀分项模型测算,三季度末核心通胀或回落至3.5%左右,是回落最快的阶段,到了四季度反而会小幅走高。

如果通胀继续符合我们上述路径预测,这意味着7月后进一步加息必要性在下降,美债利率4%基本为顶部,3.8%为合理中枢。美债利率触顶回落有助于缓解新兴和成长股压力,但黄金涨幅更大的阶段仍待实际利率下行,可能在四季度。

6月CPI:超预期回落,整体通胀快速回到3%;去年底我们对通胀的预测路径基本兑现

隔夜公布的美国6月整体和核心CPI回落幅度均超出市场预期。整体CPI同比增3.0%(市场预期3.1%),为2021年4月以来新低;环比0.2%,市场预期0.3%。核心CPI同比增4.8%(也好于市场预期的5.0%),创2021年10月以来新低;环比0.2% vs. 市场预期0.3%。CPI时隔两年之后终于又回到3字头,虽然并非完全意外,毕竟高基数使然,但依然具有一定的标志性意义,因此引发市场广泛关注。数据披露后美债利率回落至3.9%以下,美元跳水,美股和黄金上涨。

从驱动原因上看,本月整体CPI下行得益于高基数的贡献,基本普遍被市场预期。虽然能源价格环比走高推动整体 CPI 环比走高,但因为去年高基数(2022年6月美国CPI同比高达9.1%,也是最后一个高基数),所以不妨碍整体通胀回到3%,也和我们此前持续提示不要忽略基数效应一致。除此之外,核心CPI环比在连续三个月0.4%后大幅回落至0.2%,其中业主等量租金(占比25.5%)环比从0.5%降至0.4%;此前价格压力较高的酒店(环比-2%)和机票(-8.1%)本月均环比下行,二手车价格也环比回落,显示出引发市场担忧核心通胀韧性有松动迹象。不过,与整体通胀高基数不同,核心通胀恰好处于一个阶段低基数的“错位”,因此同比改善幅度不大。

图表:此前价格压力较高的酒店(环比-2%)和机票(-8.1%)本月均环比下行

资料来源:H***er,中金公司研究部

图表:本月整体CPI下行得益于高基数(尤其是油价回落)的贡献,2022年6月美国CPI同比高达9.1%

资料来源:H***er,中金公司研究部

当前通胀路径基本符合我们的去年底年度展望的预测,尤其是核心CPI与我们7月初的提示完全一致。我们在2022年11月发布的2023年度展望中就指出,2023年一季度末,通胀回落到 5%附近(2023年3月CPI同比5%),二季度末,通胀进一步回到 3%附近(2023年6月CPI同比3%),上述路径至今完全兑现。此外,我们本月核心CPI同比4.8%,环比0.2%的数据也得到了验证。

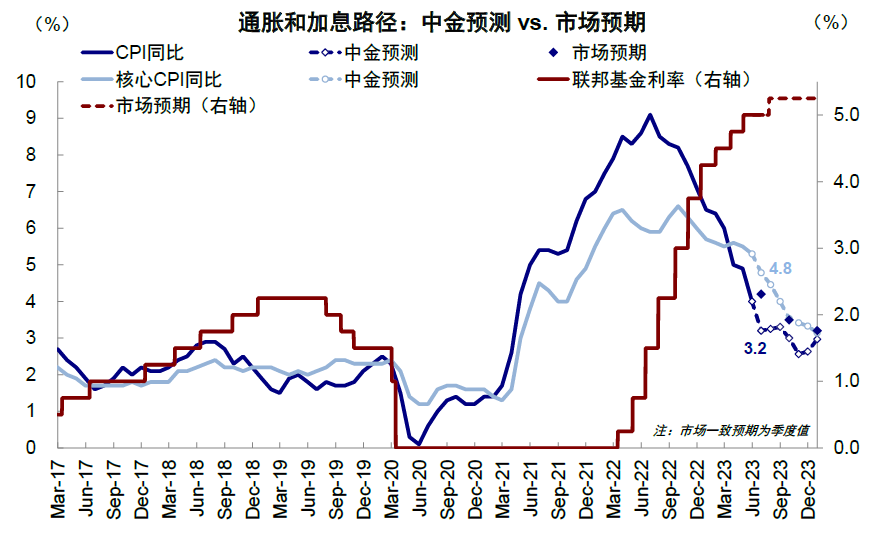

未来路径:三季度整体CPI震荡,核心CPI接棒快速下行;四季度或小幅翘尾;回到3%左右是大概率,但2%还需时间

那么当前困扰市场快两年的美国通胀问题解决多少了呢?在整体通胀快速回到3%以后,当前美国增长和通胀韧性都来自服务业。如果要实现就业市场供需压力缓解,则可能在失业率不激增情况下压降通胀。过去几个月美国就业人数都在持续修复,且服务型劳动力招聘需求比消费需求更加敏感,可能有非线性变化。伴随供需缺口缓解,美国工资增速已经有了明显回落,叠加三季度逐渐开始显现的紧信用,未来可能继续下行。根据我们的通胀分项模型测算,三季度末核心通胀或回落至3.5%左右。

图表:伴随供需缺口缓解,工资压力已经明显缓解

资料来源:H***er,中金公司研究部

节奏上,7月开始整体CPI基数逐月下行,因此缺乏高基数后整体CPI将在这一位置震荡。相反,核心CPI基数开始走高,接过“接力棒”在三季度开始快速下行,我们预计三季度末或将降至3.5%,解决大部分通胀问题。但四季度之后,由于二者都缺乏高基数,因此可能小幅翘尾。所以,三季度是最后一个通胀快速回落的窗口,到了四季度反而会小幅走高。

水平上,四季度末整体和核心通胀都在3%左右,除非环比因为供应冲击出现巨大扰动,但是回到2%可能还需要时间。

图表:三季度整体CPI震荡,核心CPI接棒快速下行;四季度或小幅翘尾;回到3%是大概率,但2%还需时间

资料来源:H***er,Bloomberg,CME,中金公司研究部

政策与资产含义:7月后进一步加息必要性下降,美债4%基本见顶,黄金空间或在四季度;新兴与美股成长股压力缓解

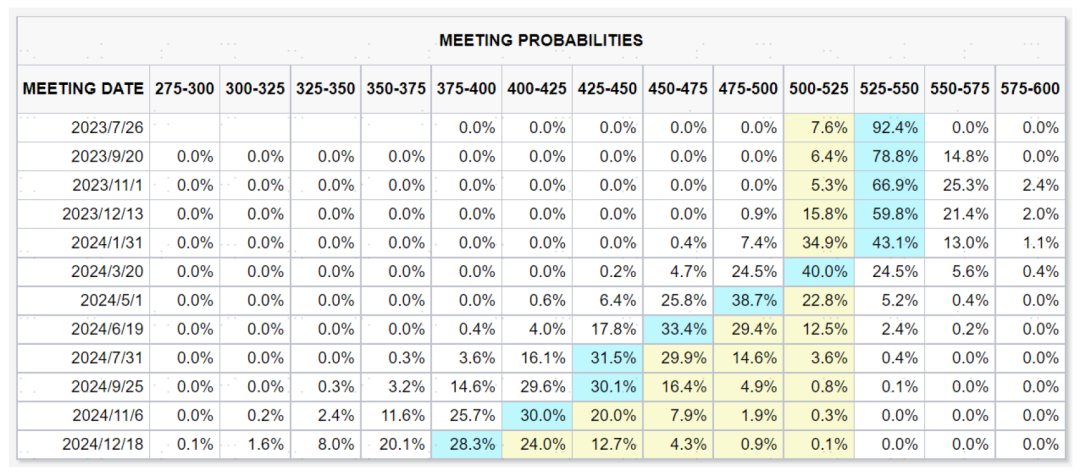

如果通胀继续符合我们上述路径预测,这意味着7月后进一步加息必要性在下降。当前因为核心通胀还相对较高,且经过了前期鹰派讲话铺垫已经充分计入的预期,7月加息依然是大概率***(CME利率期货隐含概率为92.4%)。我们在《4%的美债利率到顶了么?》指出,4%的美债利率计入了未来一次加息和更晚降息,且可能超调。当前市场加息预期变动不大,降息预期从2024年5月再度提前至3月,意味着美债利率中枢仍在3.8%左右。如果9月会议前通胀数据符合我们预期继续回落,9月及之后继续加息的必要性可能也会下降,美债利率4%也就基本为顶部。

图表:美债利率中枢仍在3.8%左右

资料来源:Bloomberg,中金公司研究部

图表:7月加息依然是大概率***,但9月加息的概率下降

资料来源:CME,中金公司研究部

美债利率触顶回落对美股黄金均为利好,但黄金涨幅更大的阶段可能在四季度。我们在下半年展望中给出当前黄金的合理中枢为1900美元/盎司,因此可以择机再介入,但是下一波涨幅主要等待衰退和降息预期催化,而这一时点可能在四季度。如上文分析,美国三季度通胀或快速回落,四季度增长压力加大,因此四季度或是实际利率下降幅度更大的阶段。不过,降息预期兑现后,成长股或将再度成为资产表现主导。此外,美债和美元不再冲高也有助于缓解新兴与美股成长的分母端压力。

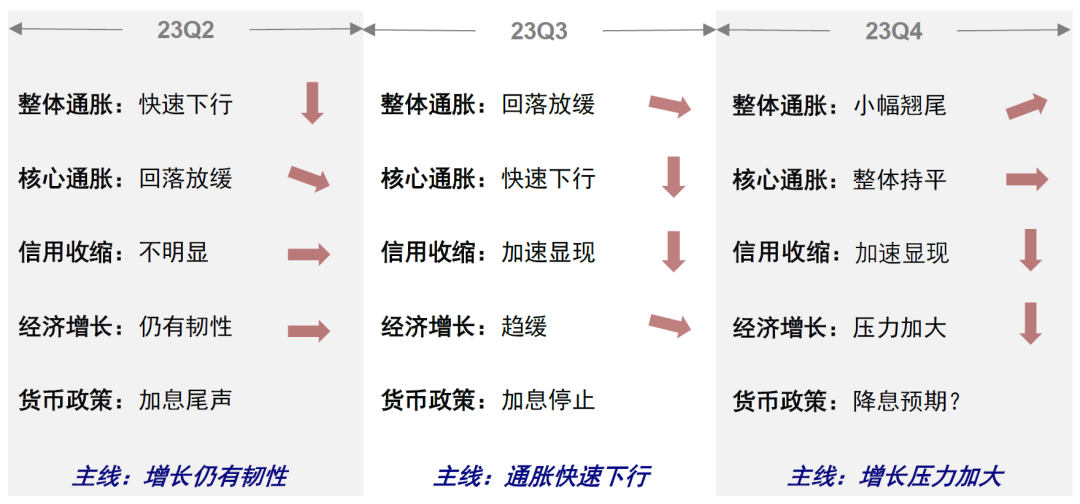

图表:三季度以通胀回落和加息停止主导,增长回落不显著;四季度以增长下行主导,通胀小幅翘尾

资料来源:中金公司研究部

重申对下半年资产的配置建议:我们对下半年的基准情形(60%)预期为美国“软着陆”+中国“慢爬坡”,这一组合宏观上类似2019年4月后“翻版”,也是我们去年底一直强调的路径。三季度主线是通胀降四季度转为增长弱,因此四季度压力相对更大些,直到倒逼降息预期明确。资产层面,长债与黄金>股票>大宗商品,股票继续重结构“哑铃”,成长>高分红>周期/价值。