科大讯飞重磅规划出炉!

昨日盘后,科大讯飞发布上半年业绩预告,预计上半年实现归母净利润5500万元~8000万元,同比下降71%~80%,扣非后预计净亏损2.7亿元~3.3亿元。虽然表面上半年整体业绩同比下滑,但公司在第二季度经营扭转了第一季度业绩为负的不利局面。

在上半年业绩预告发布后,规模约900人的大型调研团参与了科大讯飞的线上云会议。会上科大讯飞表示,下半年公司会all in大模型,在继续加大研发投入力度的同时,加快星火大模型的商业落地。

在“大模型”遍地开花且持续发展下,究竟带来哪些机会?

今天就让我们聚焦“AI芯片”领域,***科大讯飞半年报深度了解“AI”芯片需求,从基本面及估值两个角度分析半导体当前周期情况以及相关代表性公司。

一、AI大模型发展迅速,持续***存储需求

2023年7月10日,科大讯飞发布2023年半年度业绩预告。2023H1,预计实现营业收入78亿元,同比下降2.8%;归母净利润预计为5,500~8,000万元,同比减少1.98~2.20亿元。主要系公司在核心技术自主可控和产业链可控等方面坚定投入,同时,公司加大通用人工智能认知大模型的研发投入。

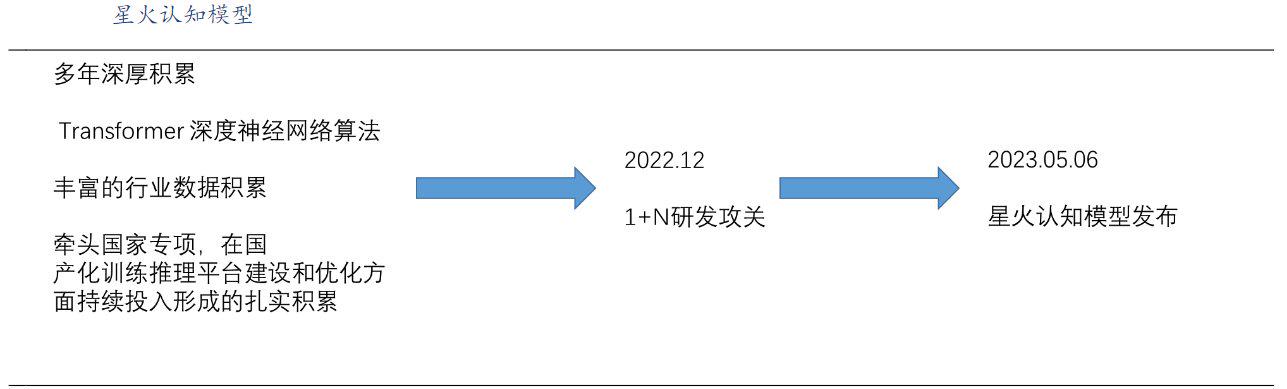

2023年6月9日,科大讯飞正式推出星火认知大模型V1.5版本,开放式知识问答取得突破,多轮对话、逻辑和数学能力再升级。预计8月15日,将突破代码能力,多模态交互再升级,10月24日,通用模型对标GPT(中文超越,英文相当)。

公司立足自主可控,上半年经营业绩回归高质量增长,星火大模型在模型能力、产品应用、算力底座、生态开发者等方面发展向好,先发优势进一步夯实。“大模型+应用+生态”的正向飞轮逐步成熟,业务高增长可期。

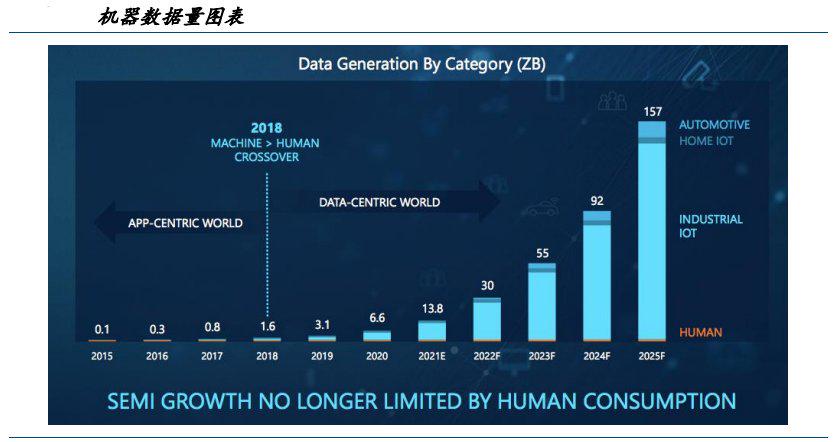

OpenAI引领了大模型趋势,AI模型参数量发展到上亿级甚至百万亿的规模,复杂程度指数上升,需要强大的算力支撑其计算,对存储需求量也将大幅提升。当前AI算力军备竞赛已经开启。处理器、存储和网络带宽是AI算力需求中最为重要的三个核心要素。

(1)处理器领域:GPT大模型至少需要7k-1W颗英伟达A100的GPU,随着训练天数的缩短对GPU卡的需求量也将持续增加。

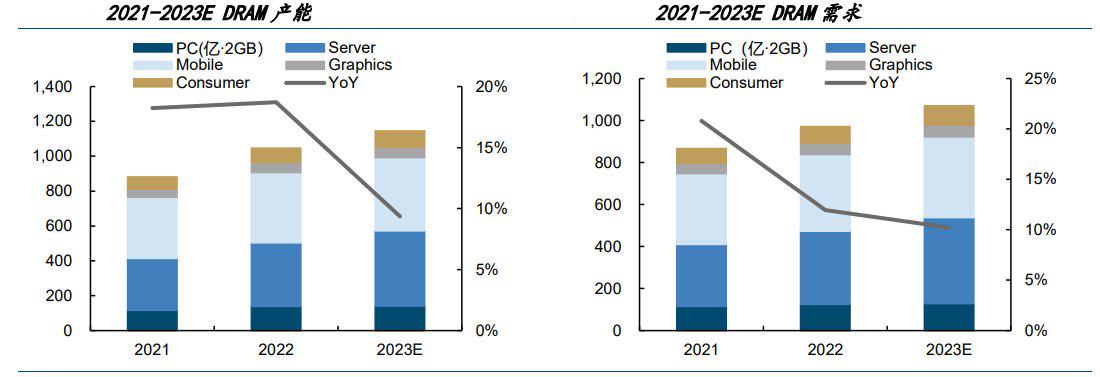

(2)存储领域:“算”与“存”分不开,算力基于数据,数据需求存储,随着算力的提升,数据量将呈指数级成长,对应对存储容量带来大量的需求,也将对存储芯片带来爆发式增长。

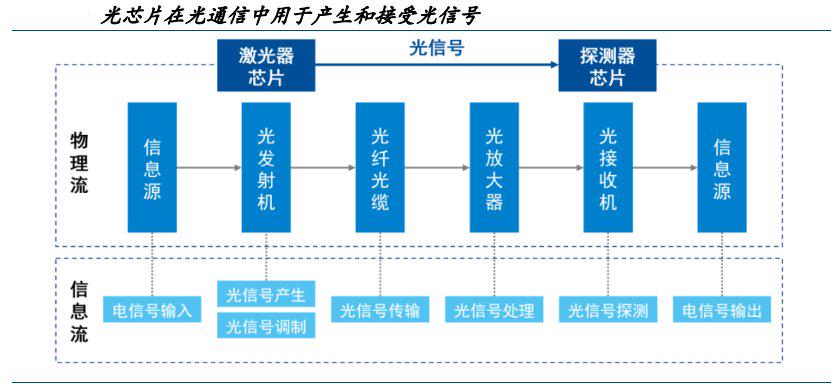

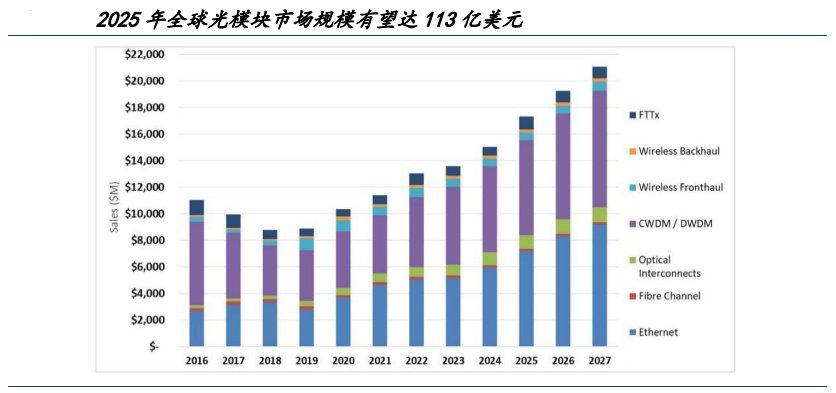

(3)网络带宽领域:光芯片与光模块是高效传输的重要基础,AI算力带来的流量上升将拉动光芯片需求,当前国内光芯片与海外差距在逐步缩小。

二、AI 芯片新周期:算力、存储、光芯片

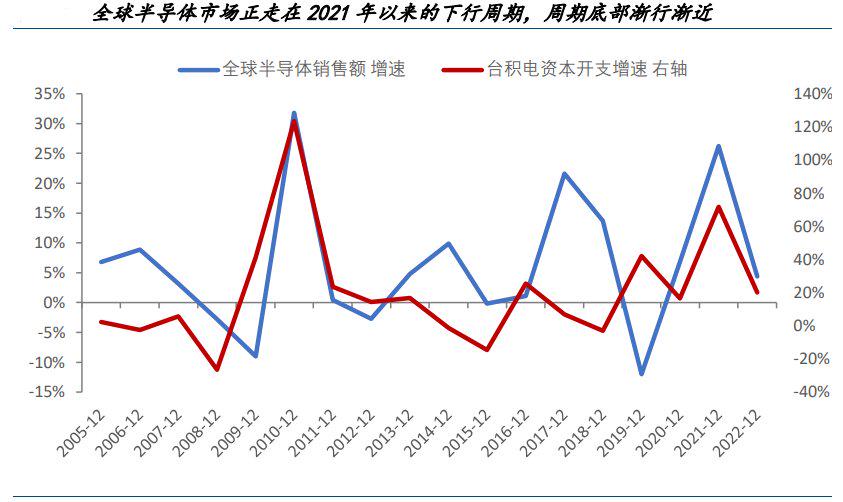

从历史上看,半导体以及细分赛道呈现出趋同的周期性,2000年以来,全球半导体行业已经历多轮周期,当下我们正走在2021年以来的下行周期,周期底部渐行渐近。台积电的资本开支周期和半导体周期基本趋同。作为全球最大的半导体代工企业,台积电资本开支充分反映了产业链供需的景气度变化,往往台积电资本开支增速的顶部意味着半导体周期的见顶。

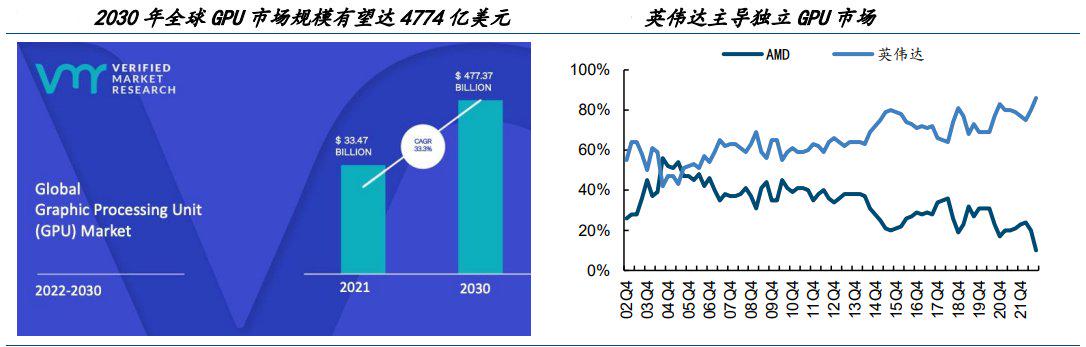

芯片是AI模型训练的算力基础,在AI军备竞赛逐渐升级的背景下,芯片制造商将受益于市场的增量需求。根据Gartner测算,AI带来的芯片需求将推动由2022年的440亿美元上升到2026年的860亿美元,接近翻倍的增长。如果考虑到相关产业链的增量需求,这对整个半导体行业都将是明显的增量需求 。

半导体自2021年年中调整以来,当前估值处在历史相对低位,在基本面筑底的阶段,估值均值回归可期。从申万半导体行业指数的估值来看,当前市盈率为49.***,处于历史13.87%的分位点,当前市盈率也处于历史均值减一倍标准差以下。

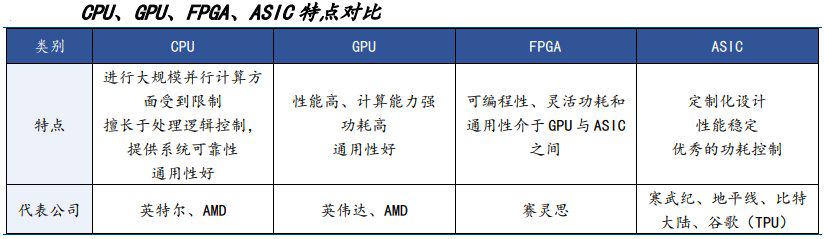

算力芯片:AI拉动GPU/FPGA/ASIC量价齐升。人工智能芯片多用传统型芯片,或用昂贵的图形处理器 (GPU),或用现场可编程门阵列芯片配合中央处理器(FPGA+CPU)为主, 用以在云端数据中心的深度学习训练和推理, 通用/专 用型AI芯片(ASIC),也就是张量处理器或特定用途集成电路(ASIC),主要是针对具体应用场景,三类芯片短期内将共存并在不同应用场景形成互补。

存储芯片:存储板块有望迎来拐点,DDR5内存放量。随着AI技术升级,庞大的数据增量,必须运用各种具备高速运算的人工智能芯片来过滤、处理分析、训练及推理,这将持续带动7nm以下高速运算HBM存储器,3D NAND, CPU, AI GPU, FPGA,网络芯片晶圆代工的需求,及顺势带动成熟制程的配套芯片如电源管理芯片,PCIE Gen 4/5 retimer等的需求。

光芯片:数通和电信市场水大鱼大,光芯片空间广阔。受益于全球数据量快速增长,光通信逐渐崛起。在全***息和数据互联快速成长的背景下,终端产生的数据量每隔几年就实现翻倍增长,当前的基础电子通讯架构渐渐无法满足海量数据(***)的传输需求,光电信息技术逐步崛起。

三、国内“AI芯片”相关公司梳理

(1)CPU、GPU:寒武纪、景嘉微、海光信息。

(2)存储:江波龙、聚辰股份。

(3)电源芯片:晶丰明源、杰华特。

(4)封测:长电科技、通富微电。

(5)PCB:工业富联、深南电路、沪电股份、鼎通科技、裕太微、澜起科技。

(6)光连接:新易盛、中际旭创、天孚通信、太辰光、德科立、华工科技、剑桥科技、源杰科技。

(7)边缘算力:美格智能、移远通信、广和通。

(8)IDC:光环新网、奥飞数据、数据港、世纪华通、科华数据。

重点提示:任何逻辑,均需要结合大市和板块的走势选择介入、退出的时机。牢记一句话,追涨毁一生,低吸富三代,谨防***之后的退潮期。

德通四海,邦赢天下。德邦证券,您的投资好管家。点击此链接3分钟线上***。可领取免费热门炒股软件。