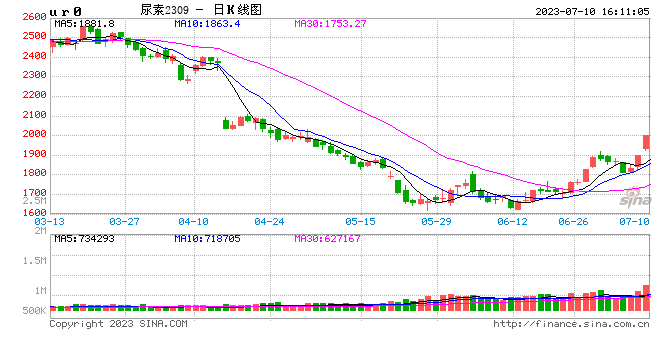

7月10日午盘收盘,国内期货主力合约涨跌不一,尿素封涨停板,涨幅7.01%,沥青涨近3%,SC原油涨超2%。跌幅方面,铁矿石跌超3%,生猪、沪镍、螺纹钢跌超2%。

光大期货:宽松格局或进一步加剧,中长期尿素市场依旧承压

从后期市场来看,国内需求支撑力度有限,7月中下旬至8月国内农业用肥处于淡季周期,尿素需求持续力度不足。而尿素也将从国内定价转移至全球及出口定价。近期国际市场上俄罗斯、文莱等地区均有尿素装置检修或停产,全球尿素价格因货源偏紧不断上涨,这一方面对国内尿素市场情绪产生明显支撑,另一方面不断拉大国内外尿素价差,我国尿素货源可接轨出口。除此之外,市场传言7月中下旬印度或将发布新一轮国际尿素招标,市场对中国出口增量预期进一步加强。需要警惕的是,当前印标及尿素出口都处于预期阶段,虽然短期尿素期货价格中枢有望进一步上移,但后期一旦预期落空则内需走弱及供应高位的压力将再次牵制盘面走势,需密接关注印标动态及中国出口情况。下半年在大量产能压力下尿素宽松格局或进一步加剧,中长期尿素市场依旧承压。

2023年下半年进口铁矿石价格或将先跌后涨

展望下半年,铁矿石基本面或将呈现出供强需弱的格局。从近几年季节性走势来看,下半年的供应情况整体会好于上半年;需求方面,随着近期局部区域再现限产政策,加上往年七八月份是传统的需求淡季以及11-12月的***暖季限产,下半年铁水产量也就是铁矿石需求预计会有明显的回落。最终在边际需求下降,供给回升的情况下,港口库存或逐步进入累库模式。价格走势方面,三季度铁矿石供需同处高位,钢厂利润或将成为进口矿价走势的重要因素,其价格走势预计会伴随利润的走势波动。进入四季度,市场或将关注新一年的宏观政策以及聚焦钢厂冬季补库行为,届时矿价可能会迎来反弹。(我的钢铁网)