越来越多的华尔街策略师表达了对美股后市的浓厚担忧情绪,他们强调大型科技股在今年美股“大反弹浪潮”中过于涨幅过大,且引发美股基准指数——标普500指数步入“技术性牛市”的贡献力量集中在少数几只大型科技股。但如果以史为鉴,以及结合近期普涨势头,美股市场没有理由害怕这一趋势。

智通财经了解到,美国七大科技巨头:苹果(AAPL.US)、微软公司(M***T.US)、谷歌母公司Alphabet(GOOGL.US)、亚马逊(AMZN.US)、英伟达(NVDA.US)、特斯拉(TSLA.US)和Facebook所有者Meta Platforms(META.US)目前占标普500指数总市值的大约28%,高于年初的20%,总市值约为10万亿美元。这样一来,只要一两家公司出现焦点问题,这一基准指数,以及与之相关的大约15万亿美元各类资产,可能就会变得不堪一击。

科技巨头们对于美股的统治也许不是“坏事”

然而,担心这种极端表现将不可避免地动摇似乎为时过早。Bloomberg Intelligence(BI)的分析数据显示,类似的狭隘领涨时期,其中包括世纪之交的互联网大泡沫时期,这些时期少数科技股领涨规模更大、持续时间更长。今年的飙升也可以被视为2022年暴跌的逆转,而不是末日的预兆。

BI资深分析师Gillian Wolff表示:“这并不可怕,与互联网泡沫时期不同,这些公司的前景非常强劲。不过未来几周的业绩报告可能会起到决定性作用。”

根据BI的统计数据,在1999年的科技泡沫和2020年***疫情引发的股市大***之后,一旦最大市值的那些股票与其他股票之间的六个月期相对回报差达到目前的水平,美股整体涨幅就会继续扩大至少数月之久。

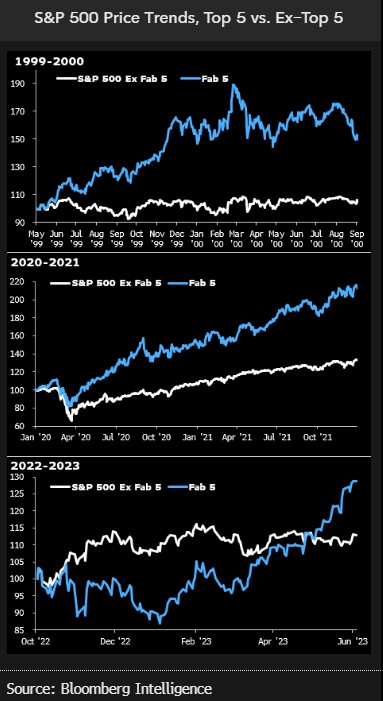

根据BI编制的一份数据,今年上半年,标普500指数中7只最大市值的成分股与该指数其他成分股之间的回报率之差触及互联网泡沫时期以来的最大水平。如果剔除伯克希尔哈撒韦公司(BRK.A.US)在内的这些大型公司,该指数今年上半年的回报率将只有6.3%,而不是剔除前的16%。

标普500指数集中度超过科技股泡沫——七大成分股与指数其他成分股回报率之差

来自Laffer Tengler Investments的首席投资官Nancy Tengler表示,她领导的投资公司仍然增持科技股,尽管它已经从博通(AVGO.US)、Palo Alto Networks(PANW.US)和亚马逊(AMZN.US)等与人工智能相关的科技股上获利。然而,她不同意将其与互联网泡沫破裂相提并论。

Nancy Tengler表示:“这完全不是一回事。”“市场去年已经对经济衰退做出了预估。当科技领域出现新一代的创新变化时,你必须参与其中。这场派对将持续更长的时间。”她补充表示。

话虽如此,以历史标准来衡量,科技股的估值看起来很高,尤其是在美联储本月可能再次加息25个基点的情况下。受人工智能(AI)潜力的提振,纳斯达克100指数(Nasdaq 100 Index)的预期市盈率为26倍,比10年期的历史平均水平高出约30%。这一以科技股为主的基准指数今年以来上涨超37%,而在2022年下跌约33%。

“我现在不会追逐那些大型科技股。”Wealth Alliance总裁兼董事总经理Eric Diton表示。他建议投资者买入提供稳定现金流的廉价派息股票。“我们对人工智能感到兴奋,但这些股票的抛物线走势已经对未来趋势产生了影响。”

美股财报季即将来临,业绩与展望乐观与否至关重要

当企业们的“记分卡”开始滚动时——也就是财报季来临时,科技巨头实力的弹性将面临重大考验。“我们还不担心非常狭窄的集中度。”来自BI的Wolff表示。“但是,我们必须等到财报季结束。”

华尔街各大银行业巨头将于本周开始公布业绩,摩根大通(JPM.US)等大行本周五将公布第二季度业绩。谷歌、微软等大型科技公司将于7月底开始陆续公布业绩。从业绩预期数据来看,华尔街分析师们对科技巨头们的业绩期望看起来很坚定。

BI的统计数据显示,在截至6月份的这三个月中,标普500指数中市值排名前五的股票——包括苹果、微软和Alphabet——分析师们普遍预计将实现16%的整体利润同比增幅。相比之下,分析师们预计标普500指数成分股整体利润可能同比收缩超过8%,因此今年第二季度有可能是标普500指数成分公司的“业绩底”。

来自投资机构Yardeni的统计数据显示,分析师们普遍预期自今年第三季度开始,标普500指数的整体利润开始呈现回升态势,并且在第四季度大幅增长。从更长时间线来看,分析师们普遍预期2023年每股营业利润预期已由此前的负值趋于开始缓慢回升,2024年则有望重新实现10%以上高增速。市场往往提前半年左右的时间定价趋势线,但是,一些美股市场的“看涨信仰者们”可能已开始为极度乐观的利润趋势做准备工作。

这在一定程度上解释了为什么流入高估值公司的现金流几乎没有出现放缓的迹象。EPFR Global编制的数据显示,截至7月5日的当周,美国科技行业股票在标普500指数的11个行业板块中以9亿美元的净流入领先所有板块。

The Wealth Consulting Group首席执行官Jimmy Lee正在考虑如果该基准指数在下半年出现5%至10%的回调,他就会买入那些价格昂贵的成长型股票。

“大型科技股今年的反弹趋势并不令人意外,这些公司中的大多数不应该像去年那样大量遭遇抛售。”Jimmy Lee表示。“许多投资者对即将到来的经济衰退的看法是错误的,美国经济和企业盈利最糟糕的时期可能已经成过去式。”

美股轮动迹象显现,投资者们嗅到“全面牛市”气息

在2023年6月,随着美股基准股指——标普500指数至去年10月的阶段性低点反弹超20%,美股正式步入“技术性牛市”。然而,步入技术牛市背后的巨大隐患在于,标普500指数涨势依赖于六家高权重美国科技巨头股价在全球围绕人工智能(AI)的投资狂潮中惊现“史诗级反弹”,这也使得美股本轮“技术牛”的可持续性以及合理性遭受一些分析师质疑。

有数据显示,在6月,今年迄今仅由少数几只大型科技股领涨的这种“大反弹浪潮”扩大至更广泛的美股标的。如轮动行情持续上演,美股有可能从“技术牛”转向“全面牛”行情。

根据机构汇编的数据,景顺标普500等权重ETF(RSP.US) 6月份的资金流入将达到创纪录的近50亿美元。追踪罗素2000指数的ETF(IWM.US)在同一时期吸引了约18亿美元的新资金,有望成为自2021年2月以来的最大规模资金增量。这种乐观情绪帮助罗素2000指数在今年第一次月度跑赢纳斯达克综合指数。

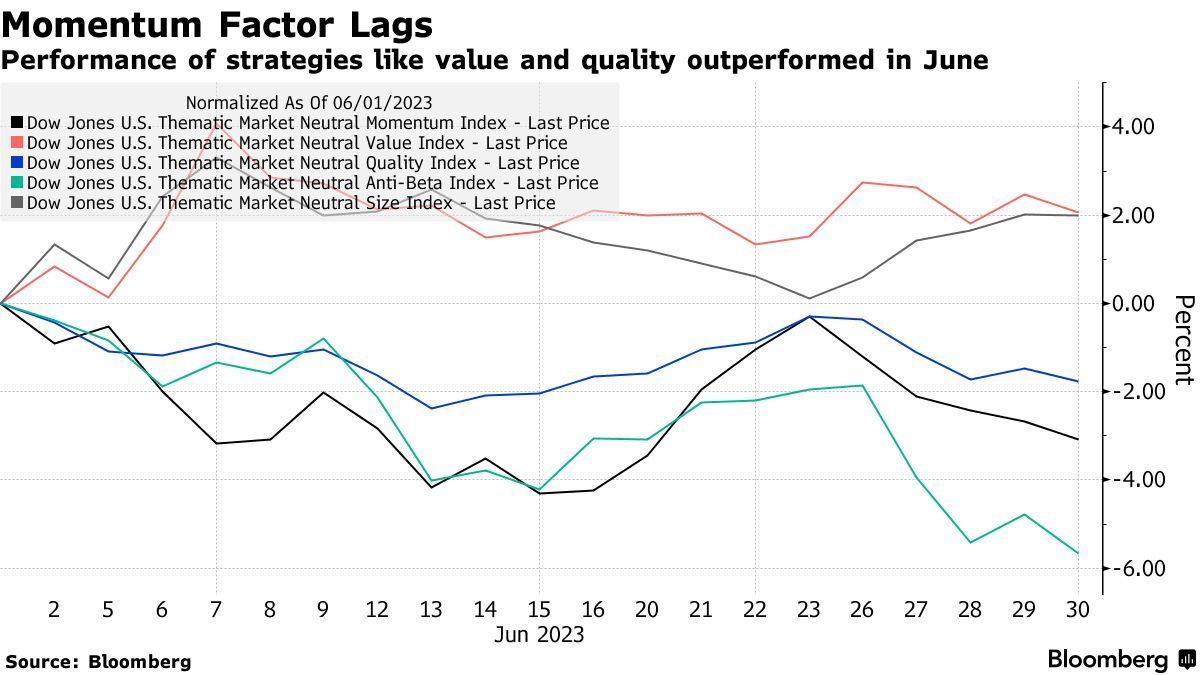

此外,基于因子的指数——一种基于特定特征锁定股票的量化投资工具,其表现也预示着美股市场广度大幅改善。今年6月,道琼斯美国主题市场中性动量指数(Dow Jones U.S. Thematic Market Neutral Momentum Index)表现逊于其他较流行的量化策略,包括以廉价股为目标的价值策略。这一中性动量指数根据近期回报率买入股市赢家。年初至今,尽管这两个因素的表现都不是特别好,但情况正好相反。

嘉信理财资产管理公司的首席执行官兼首席投资官 Omar Aguilar表示:“我们越是看到这种势头开始趋于平缓,开始表现逊于其他因素,就意味着美股市场广度开始逐渐好转。”

高盛强调,预计今年迄今仅由少数几只大盘股领涨的涨势将继续扩大至更广泛的股票标的。对于美股后续仍将上涨的逻辑,高盛给出了两点逻辑支撑,一是AI全面普及为企业利润增速提供重要支持,二是经济衰退概率缩小给美股带来强劲上涨动力。高盛研究团队在上周将未来3个月、6个月和12个月标普500指数的预测值分别修正至4300点、4500点、4700点。

高盛还表示,投资者在短期内不太可能完全消化人工智能带来的乐观情绪。根据一系列生产率情景,标普500指数公允价值的上涨幅度可能小至+5%,大至+14%。高盛预计AI带来的利润率提振也可能进一步放大对整个美国股市的提振。

BMO投资主管Brian Belski表示,***若在今年剩下时间科技股和银行股的收益好于预期,标普500指数可能会在今年年底前再跳涨13%,创下历史新高。“我们的牛市预测是5050点,这意味着标准普尔500指数将创下新高。”他补充道:“我们认为,推动这一趋势的可能是令人惊讶的盈利增长,尤其是在第四季度。”他指出,科技、通信和金融三个行业的业绩可能好于预期。