炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金非银及金融科技

中金研究

7月8日,***在答记者问中表示制定了公募基金行业费率改革工作方案[1],同时部分基金公司调降公募基金产品管理费率及托管费率[2]。我们认为基金行业费改短期对基金券商及三方公司的影响或相对较大;同时在长期有助于增强投资者获得感、助力行业高质量发展。

全面的基金行业费改方案、循序渐进的推行路径。本次公募基金费率改革涉及公募基金管理费率、证券交易佣金费率、托管费率、销售环节收费以及费率披露机制,将分三个阶段稳步推进。第一阶段,在坚持以固定费率产品为主的基础上,研究推出更多浮动费率产品试点;降低主动权益基金管理费率及托管费率,即日起,新注册产品管理费率、托管费率分别不超过1.2%、0.2%,部分头部机构已公告将旗下存量产品管理费率、托管费率分别降至1.2%、0.2%以下,其余存量产品管理费率、托管费率争取于2023年底前分别降至1.2%、0.2%以下。第二阶段,降低公募基金证券交易佣金费率、完善公募基金行业费率披露机制,将通过更为明晰、详实的信息披露,保护投资者知情权,监管预计将于2023年底前完成。第三阶段,进一步规范公募基金销售环节收费,监管预计于2024年底前完成。

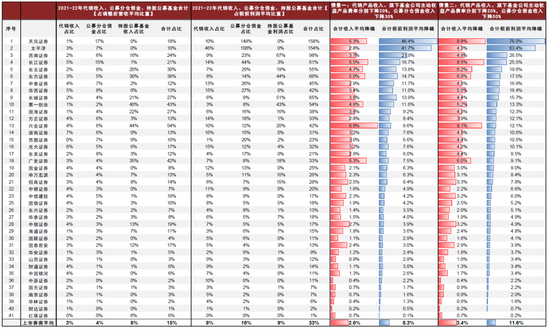

短期对各类机构影响而言,基金=三方>券商>银行。就公募基金整体产业链收入分配而言,我们测算降费降佣[3]或合计释放逾500亿元让利投资者、占公募产业链收入16%,其中:按环节分配,认申购及赎回、管理费分别占比近四成,交易/托管/销售服务费分别9%/7%/7%;按机构分配,基金公司让利最大、占比45%,银行/券商/三方分别27%/14%/13%。相较于调降前,券商/三方/银行/基金各自基金相关收入降幅为20%/18%/17%/15%,但考虑基金相关收入占各机构整体营收比例,我们判断对基金公司及三方的影响、高于券商、银行。以广发证券为例,在代销产品收入、旗下基金公司主动权益产品费率分别下降20%,公募分仓佣金收入下降30%的***设下,我们测算其2021-22年平均收入、税前利润降幅分别为5%/8%。

长期而言,增强投资者获得感、助力行业高质量发展。1)我们认为全面的行业费改、充分让利投资者,同时引导中长期资金入市,有助于推动行业稳步增长高质量发展、公募基金在大资管行业内整体竞争力或进一步增强。2)我们认为,对不同机构而言,基金公司或将更聚焦提高主动投资能力、打造差异化产品优势(如固收+/被动产品)、拓宽收入来源(如加强基金投顾业务/境外子公司发展)、降低运营成本(如优化交易结算方式/后台运营转外包),三方渠道或更亟需优化基金销售方式(如发力持续营销、加快转向“重保有”及基金投顾转型),券商亦将迎来研究及基金代销业务全面变革。3)就竞争格局而言,我们认为马太效应进一步增强,具备领先投研/投资及产品创新能力、长期激励机制完善、率先建立客户信任的头部基金公司及销售渠道或更有望以量补价、持续抢占份额,并通过业务拓展及降本增效实现更长期增长。

风险

市场波动风险,监管政策不确定性,市场竞争加剧。

图表:降费降佣对上市券商影响测算

注:1)收入降幅测算:***设代销收入下降20%、公募分仓收入下降30%/50%、持股基金公司收入降10%(基金公司收入中来自主动权益产品的收入约30%-40%、费率降低20%后,***设收入约降10%);2)利润降幅测算:***设代销收入降20%、公募分仓收入降30%/50%、持股基金公司利润降20%(***设基金公司收入约降10%,成本刚性,对应利润约降20%);3)持股基金公司收入=并表子公司收入+非并表子公司利润*持股比例;持股基金公司利润=并表及非并表子公司利润*持股比例;4)东方证券中已考虑东证资管;5)太平洋、天风证券由于2022年税前利润亏损,在计算利润占比时将2022年税前利润考虑为0,故利润降幅较高