中信期货研究员 杨力

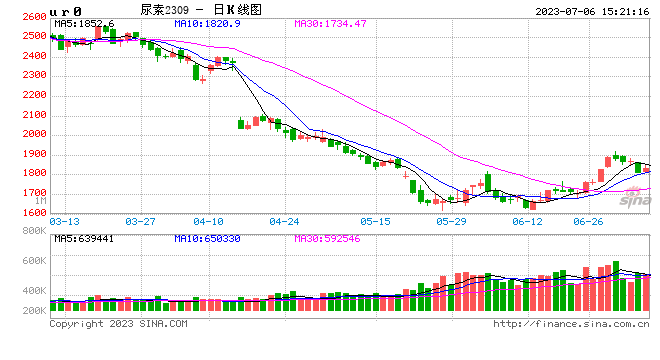

尿素:原料端无烟煤价格小幅上涨,尿素固定床现金流利润良好,成本支撑一般。供需来看供应端 6 月底检修企业增加,日产降至 17 万吨以下但同比仍偏高。 7-8 月部分新产能存在投产预期,尿素供应相对充足,但是夏季工厂故障检修概率或有所增加,高供应持续性有待观察;需求端出口方面国内本轮印标供货 5 万吨,此外海外尿素持续反弹,部分工厂陆续承接出口订单,出口阶段性放量;内需方面受降水影响至 7 月中旬国内部分区域仍有追肥需求,但往后随着时间的推移农需支撑将逐步弱化,工业高氮复合肥生产季结束开工持续走低,此外进入夏季高温多雨天气影响下需求也有下滑预期。整体而言,短期供应减量,农需集中补库及出口利好推动下尿素偏强运行,工厂待发订单充足挺价意愿强烈,但中长期随着国内工农业需求进入淡季,叠加供应弹性压力释放,尿素供需格局将转向宽松,价格重心或逐步下移。操作策略:单边短期震荡偏强,中长期偏空;风险因素:煤价下跌不及预期,宏观利多,上游供应大幅缩量。