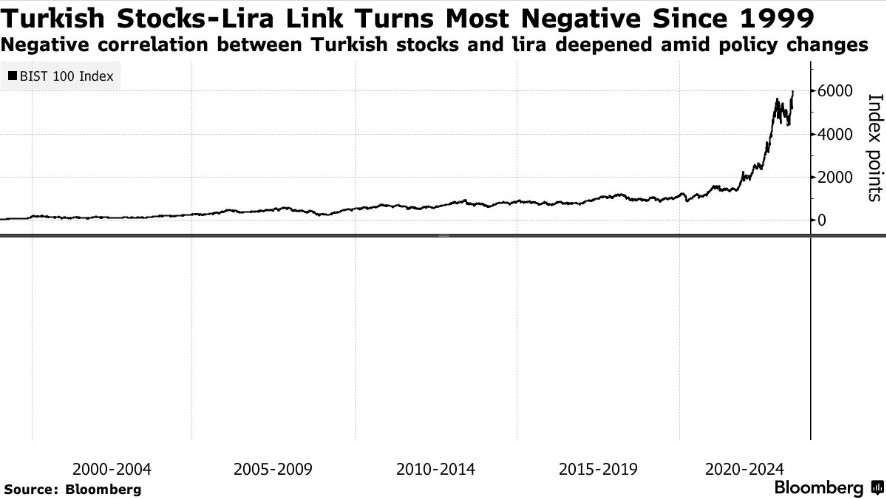

土耳其的货币和股市出现了25年来最严重的脱钩,原因是当地和外国投资者对该国回归正统政策的反应不同。据了解,在土耳其央行两年来首次加息低于预期、当局暂停了对里拉的保护之后,里拉跌至创纪录低点。与此同时,在通胀率接近40%的情况下,股市创下新高,促使土耳其公民将股市作为价值存储手段,从而导致这两种资产之间的相关性从历史上的正相关变为自1999年以来的最负相关。

对此,East Capital International驻迪拜高级顾问Emre Akcakmak表示:“再加上股市估值接近历史低位,当地投资者找到了很好的理由,将股票作为防范未来通胀的最快方式。然而,对外国人来说,他们的想法是看到当地货币足够疲软,这样他们就可以***于可能的盈利修正和估值上行。”

土耳其总统Recep Tayyip Erdogan在5月份的选举中重新掌权后,土耳其发出了重新考虑经济的信号。其中包括该国财政部长Mehmet Simsek和土耳其央行行长Hafize Gaye Erkan在内的新团队支持这一转变,但主张循序渐进。面对失控的通胀,Erdogan的非正统信念使借贷成本过低,政策制定者上个月将回购利率提高了650个基点。

Akcakmak称,“在货币政策方面,考虑到货币政策可能正常化、逐步升息和政策简化,市场似乎正消化一种积极的***设情景。”据悉,自5月28日投票以来,里拉兑美元汇率下跌了23%。同期,当地的股票指数上涨了32%。两者之间的120天滚动相关系数已降至- 0.3。

值得一提的是,多年来,土耳其的货币政策一直受到Erdogan的理论的影响,即高利率会加剧通货膨胀。因此,借贷成本被削减至市场认为过于宽松的水平,引发了里拉的频繁抛售。在大多数情况下,国有***机构会定期介入以捍卫当地货币。

然而,在土耳其总统任命两名前华尔街银行家管理该国国家财政后,这种做法有所放松,这促使人们希望土耳其将转向更正统的经济和货币政策。同时,该国对里拉的支持也变得更加零散和有限。

但这种新模式很可能是一把双刃剑。虽然加息可能有助于捍卫里拉,但由于市场对美元抛售不频繁,或使里拉更容易遭到抛售。这反过来又有进一步加剧通胀的风险。而这就是土耳其投资者继2022年的趋势之后,再次利用股票对冲通胀的原因。

工商银行土耳其投资公司驻伊斯坦布尔研究主管Burak Isyar表示:“受到货币疲软积极影响的公司(包括出口商、航空公司、以及高通胀的零售商)在股市中占很大比重,它们正在推高股指。”