作者:陈宇蓉 贾利军

报告要点:

Ø 厄尔尼诺现象及影响:厄尔尼诺指因太平洋赤道范围内海温出现异常,继而通过海洋和大气相互作用,导致全球气候出现异常的现象。温度和压力的变化会导致从10月到3月,东南亚干旱,澳大利亚东部和北部、印度、巴西北部、美国北部和加拿大西部降雨偏少且气温偏高,而巴西中南部、墨西哥湾沿岸和南美洲部分沿海地区则会变得更加潮湿。4月到9月,美洲西海岸降雨量增加,而印度、印度尼西亚和澳大利亚会遭遇干旱,巴西中南部高温。给我国带来的影响主要是南涝北旱,以及下一年的北方暖冬。

Ø 全球各大气象机构已发布厄尔尼诺预警,且发展速度较快,强度为中等偏上,后续如何发展还需持续跟踪。

Ø 厄尔尼诺现象给东南亚国家和澳大利亚带来的严重干旱对该地区的作物影响较大,主要体现在东南亚白糖、棕榈油减产和澳洲小麦减产。对于其他地区的农作物产量来说,直接且确定的影响并不明显。

Ø 对于北美和我国来说,厄尔尼诺并不是唯一会影响农作物产区气候变化的因素,因此还需警惕其他可能带来洪涝或高温干旱的气候变化。同时,各作物产量增减幅度的大小还与同年厄尔尼诺强度有一定的关联性。各大机构预警今年厄尔尼诺在7月份发生的概率为84%,强度或在冬季加深,对比往年在同时段酝酿发展的厄尔尼诺现象强度均为中等偏强,甚至极强。若本次厄尔尼诺强度发展为极强,则全球的农作物或均面临不同程度的风险。因此未来仍需持续跟踪厄尔尼诺发展进程的变化,并做好相应的防范工作。

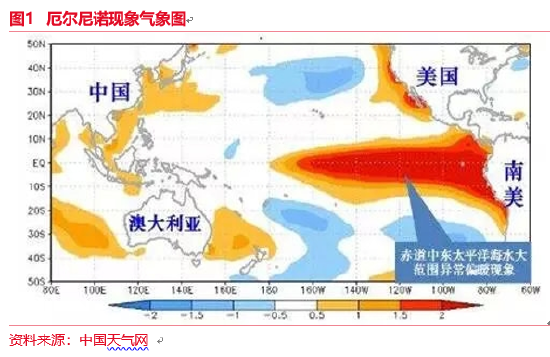

“厄尔尼诺”来源于西班牙语,原意为“圣婴”。古印第安人发现每隔几年,在圣诞节前后海岸边的海水温度异常温暖,并且不久之后,便会出现天降大雨,海鸟迁徙,冷水鱼大量死亡的奇怪现象。出于迷信,古印第安人便将此类现象称之为“圣婴现象”。在现代,科学家将厄尔尼诺现象定义为因太平洋赤道范围内海洋表面温度出现异常,继而通过海洋和大气相互作用,导致全球气候出现异常的现象。厄尔尼诺大约每隔2-7年会出现一次,通常会持续9-12个月,随着全球变暖,厄尔尼诺现象出现的也越来越频繁。

现科学界对诱发厄尔尼诺现象形成的原因暂未有一个准确统一的答案,但大多数科学家还是将主要的成因归结于两项。第一项是信风,第二项是沃克环流。在正常情况下赤道西北两侧的信风由东向西吹拂,在信风的驱使下赤道附近的太平洋表层海水也自东向西流动。太平洋东岸,由于表层海水被风吹走,出现了离岸流,下层冷海水上泛进行补充,再加上有来自高纬度的寒流,所以该海区表层水温较低;而太平洋西岸,赤道暖流带来暖水较多,会堆积下沉,形成“赤道暖池”。因此,太平洋赤道附近水温呈东低西高状态。海水的水温差异也导致这两个海域上方的大气存在温差,东部气温较低,空气冷缩下沉后向西流动;西部温度气温较高,空气热胀上升后向东流动,在赤道附近太平洋上空形成的大气环流就是沃克环流。

当东南信风减弱时,原本应离岸的表层海水在近岸聚积,导致上泛补偿的冷水减弱,进而使得赤道附近太平洋东部水温升高,西部水温降低,东西部海面温差缩小。温差缩小导致太平洋上空的沃克环流的强度被减弱了,东部的下沉气流也随之减弱,气候由干旱少雨转变为湿润多雨,从而引发洪涝灾害;西部的上升气流减弱,气候有湿润多雨转变为干燥少雨,引发旱灾。

国际上及我国对厄尔尼诺的判定标准主要分为三类,他们分别是海洋尼诺指数Oceanic Niño Index (ONI)、南方涛动指数(SOI)、东部型指数(IEP)和中部型指数(ICP)。虽然厄尔尼诺现象具有周期性的特性,并且随着科学的发展,气候模型对厄尔尼诺现象发生时间的预测越来越提前,对强度的预测也越来越精确,但因其强度还会受到全球大气的干扰而被抑制或被放大,现有气象模型对其的预测还有提升的空间。

当三个连续的指数超过0.5°C时,厄尔尼诺现象就会出现,并且根据指数的大小,我们可以将厄尔尼诺的强度区分为弱性、中性、强性和极强。

SOI是衡量沃克环流强度的指标,也是衡量厄尔尼诺强度的关键大气指数之一。SOI为高于8的持续正值表示拉尼娜***的发生,低于-8的持续负值表示厄尔尼诺现象的发生。

据中国气象局制定发布的《厄尔尼诺/拉尼娜***判别方法》,在一次厄尔尼诺***过程中,如果IEP的绝对值达到或超过0.5℃且持续至少3个月的类型判定为东部型***;***过程中,ICP的绝对值达到或超过0.5℃且持续至少3个月的类型判定为中部型***。

6月9日,根据CPC发布的6月ENSO展望报告,报告将厄尔尼诺现象观测状态改为预警状态,并提出有超过80%的可能性厄尔尼诺现象在7月份出现,预计将在2023-24年北半球的冬季逐渐加强。6月20日,澳大利亚气象局将厄尔尼诺中性状态提升至警报状态。模型表明,在监控区域内的海温和大气指标已超过厄尔尼诺阈值,预计会在冬春季抑制澳大利亚东部的降雨。同时,澳大利亚气象局也发布了提示印度洋偶极子指数(IOD)在未来几个月会增加的警报,如果正向的IOD和厄尔尼诺重合,则会加剧厄尔尼诺现象的干旱效应。6月27日,中国国家气候中心发布海洋监测预测简报,监测表明目前赤道中东太平洋已进入厄尔尼诺状态。预计未来三个月赤道中东太平洋维持厄尔尼诺状态,海温持续上升,将于今年秋季形成一次厄尔尼诺***。

自2023年二季度以来,太平洋周比国家和地区的干旱程度已高于历史平均水平,并且大西洋和地中海地区的国家也受到高温天气威胁。据气候专家解释,这是全球气候向厄尔尼诺现象过度的早期迹象,因为厄尔尼诺现象会导致全球气候偏暖。总体来说,全球各大气象机构已发布厄尔尼诺预警,且发展速度较快,强度或为中等,后续如何发展还需持续跟踪。

在厄尔尼诺年,温度和压力的变化会导致,10月到3月,东南亚干旱,澳大利亚东部和北部、印度、巴西北部、美国北部和加拿大西部降雨偏少且气温偏高,而巴西中南部、墨西哥湾沿岸和南美洲部分沿海地区则会变得更加潮湿;4月到9月,美洲西海岸降雨量增加,而印度、印度尼西亚和澳大利亚会遭遇干旱,巴西中南部高温。

厄尔尼诺现象虽然对我国没有直接影响,但是通过海洋和大气的相互作用,其会对我国的大气环流变化产生一定的影响,因此也会造成我国气候异常,尤其是在超强厄尔尼诺年,气候异常的情况更加明显。通常在厄尔尼诺发生的当年,我国的夏季风会偏弱,季风雨带偏南,从而导致南涝北旱。在厄尔尼诺发生后的冬季,我国北方地区容易出现暖冬。

近40年来,历史上有10次厄尔尼诺***,其中有3次***划为极强等级,他们分别是在1982-1983年、19***-1998年和2014-2016年,超强厄尔尼诺往往会给全球带来极端天气。

1982-1983年超强厄尔尼诺***在全球造成的直接经济损失在130亿美元以上,农业损失合计达12亿美元以上。东南亚大部分地区干旱,农作物减产,印度北部则是遭遇严重洪水;澳大利亚遭受严重旱灾,小麦减产一半。

19***-1998年超强厄尔尼诺***导致全球经济损失超过340亿美元。南美多国暴雨洪水不断,智利北部6月连续两天的降雨量相当于过去21年降水量的总和;澳大利亚小麦减产28%。中国华北、西北和东北大部分出现了大范围的持续高温天气,长江中下游及华南部分地区发生连续暴雨和特大暴雨,全国粮食受灾面积3亿多亩,绝收7900多万亩。

2014-2016年超强厄尔尼诺***是近30年来,持续时间最长、影响范围最广、强度级别最高的厄尔尼诺***,由于干旱导致的农作物歉收,损害了全球超6000万人的粮食安全。2015年夏秋季,东南亚遭遇严重干旱,湄公河水位降至1926年来最低。2015年冬季北美东部异常偏暖,巴西遭遇80年以来最严重干旱,南美洲中部遭遇数十年来最强降雨。2016年春季澳大利亚墨尔本经历近160年来最炎热的3月,引发森林大火。

由于厄尔尼诺现象直接或间接的影响全球气候,其中也包括了各大粮食主产区,其对农作物的主要威胁是在作物生长和收获期间的干旱天气以及洪涝灾害。从品种上来看,厄尔尼诺现象会导致全球白糖、棕榈油、小麦减产,大豆增产,对玉米的产量影响有限。

全球白糖的主产区位于巴西(22%)、印度(19%)和泰国(6%),这些国家主要是以甘蔗制糖。甘蔗是多年生草本植物,其生长需要高积温,需水规律是“两头小,中间大”,而干旱天气是制约甘蔗高产的主要因素。在需水量较大的关键生长期内,厄尔尼诺带来的高温干旱天气,会导致甘蔗出现减产和含糖量低的现象,并且由于甘蔗的宿根特性,干旱也会对下榨季甘蔗种植和生长造成负面影响,从而导致连续两个榨季减产。

厄尔尼诺会造成印度和泰国遭遇严重的干旱,但会给巴西中南部带来较为充沛的降水。对印度来说,2015/16-2016/17榨季和2018/19-2019/20榨季印度甘蔗减产均是由厄尔尼诺导致的干旱引发的。2015年印度马邦全年的降雨量只有306毫米,同比降低33%,2015/16榨季印度甘蔗单产同比下滑7.8%,白糖产量同比下滑10%。对于今年的厄尔尼诺预期,印度***表示因担心降雨量偏低而导致减产,因此在2023/24年度上半年不会考虑食糖出口,并且印度食糖行业已将年度糖产量调低340万吨。

对于泰国来说,因厄尔尼诺导致的干旱,2014/15榨季-2016/17榨季,泰国甘蔗单产连降三年;2019/20榨季甘蔗单产同比降低30%。从目前的降水量来说,23/24榨季泰国甘蔗单产可能会低于60吨/公顷,食糖产量减少150-300万吨。

对于巴西来说,厄尔尼诺会使巴西中南部降雨量偏多,因此厄尔尼诺带来的降水有助于巴西产区甘蔗的生长,但降雨过多也会延误甘蔗的收割进度并影响出糖率。在2014-2016年期间,大量的降雨使巴西中南部甘蔗收割的停工时间高于历史平均水平,从而导致2016年巴西食糖产量同比下滑。

印度尼西亚和马来西亚为全球棕榈油主产区,产量占全球80%。棕榈树为喜好高温多雨的热带植物,经济树龄长达20-25年,其生长期对水分的要求较高,一般来说,在无洪涝灾害的前提下,降水量越多油棕树生长的越好。在棕榈果成熟前的12-30个月是花序性别分化期,若降雨量减少会使得雄花比例更高,从而减少果串数量,进而导致棕榈油产量减少。

厄尔尼诺易导致东南亚地区干旱少雨,长时间的干旱可能会减少全球棕榈油的产量。减产的幅度取决于干旱的严重程度,普通强度的厄尔尼诺对全球棕榈油产量影响有限,超强厄尔尼诺则会导致全球棕榈油减产。同时减产的影响也有滞后性,有研究表明,棕榈果单产滞后于降雨量9个月左右。

对于马来西亚来说,历史上出现的3次超强厄尔尼诺现象均对马来棕榈油造成不同程度的减产。1982年马来棕榈油产量同比减少5.13%,马棕期货价格从650林吉特/吨上涨至1750林吉特/吨,涨幅达169%;19***年马来棕榈油产量同比减少5.5%;2014-2016的厄尔尼诺为历史上级别最高,持续时间最长的,其给马棕油带来的减产幅度也是最大的,2015年马来棕榈油产量同比减少10.96%。从降水量来看,马来西亚今年累计降水低于往年水平。同时,据马来官方预测,厄尔尼诺的强度将在11月之前增加到中等水平,并导致马来西亚降雨量减少20%至40%。马来官方也表示,由于厄尔尼诺的原因,明年该国毛棕榈油产量可能下降100万至300万吨。对于印尼来说,厄尔尼诺对该国的棕榈油产量影响有限。近40年来,仅在19***年和2015年产量因超强厄尔尼诺现象出现下降,分别下滑7.7%和3%。

受厄尔尼诺影响最严重的小麦产区是澳大利亚。从4月到9月,澳大利亚的东南部会因厄尔尼诺而降水异常偏少,而澳洲主要的粮食作物冬小麦的关键生长期是在5月到10月,持续性的干旱对小麦单产不利,从而导致减产。在1994年、2003年和2006年,澳洲小麦分别减产46%、58%和57%。由此可见,厄尔尼诺现象对澳小麦产量的影响之深,因此也受到了澳洲***的密切关注。2023年6月6日,ABARES(澳大利亚农业***经济局)预测,由于厄尔尼诺现象的回归,可能会令该国小麦主产区降雨减少,下季小麦产量或下滑34%至2620万吨,略低于10年平均水平。

中国和印度作为小麦的主产区,其产量受到厄尔尼诺的影响则较小。每年的10月-4月为中印小麦的播种和生长期,虽然印度会因厄尔尼诺现象而温度偏高,但全年小麦的产量却影响不大。唯有在2015-16超强厄尔尼诺年,印度小麦产区遭遇了长期的干旱,使得连续两年小麦产量同比下滑近10%,为5年来最低。

美国、巴西和阿根廷为全球大豆的主产区,其产量分别占全球大豆产量的31%,41%和7%。大豆是喜温作物,在生长期中需水量较多。厄尔尼诺发生时,会在冬春季给巴西中南部和阿根廷带来充沛的降水,恰逢在这两个区域中大豆最需要水的阶段,此时充沛的降水有利于大豆增产。

有研究表明,厄尔尼诺可能使全球平均大豆产量提高2.1—5.4%。在1982年至今全球共发生的 10 次厄尔尼诺***中,厄尔尼诺现象发生的时间均覆盖巴西和阿根廷大豆的关键生长期,有8次覆盖美豆的关键生长期。其中巴西大豆增产 9 次,阿根廷大豆增产 5 次,美国大豆增产6 次。因此,厄尔尼诺有较大概率会提高大豆的产量,但是厄尔尼诺强度的不同对产量变动幅度的影响有限。

中国、美国作为全球玉米的主产区,因种植区域纬度偏高,受到厄尔尼诺现象影响的范围有限,并且中美玉米的播种和关键生长期为4-8月,在这段时间内,普通强度的厄尔尼诺对玉米种植区的降水和温度几乎没有影响,因此给产量带来的影响也不大。然而超强的厄尔尼诺可能导致玉米减产,19***年因超强厄尔尼诺***,7-8月我国玉米主产区东北、华北旱情严重,影响玉米灌浆,出现了籽粒不饱满的现象,导致当年玉米减产18%。

总的来说,厄尔尼诺现象给东南亚国家和澳大利亚带来的严重干旱对该地区的作物影响较大,主要体现在东南亚白糖、棕榈油减产和澳洲小麦减产。对于其他地区的农作物产量来说,直接且确定的影响并不明显。对于北美和我国来说,厄尔尼诺并不是唯一会影响农作物产区气候变化的因素,因此还需警惕其他可能带来洪涝或高温干旱的气候变化。同时,各作物产量增减幅度的大小还与同年厄尔尼诺强度有一定的关联性。各大机构预警今年厄尔尼诺在7月份发生的概率为84%,强度或在冬季加深,对比往年在同时段酝酿发展的厄尔尼诺现象强度均为中等偏强,甚至极强。若本次厄尔尼诺强度发展为极强,则全球的农作物或均面临不同程度的风险。因此未来仍需持续跟踪厄尔尼诺发展进程的变化,并做好相应的防范工作。

重要提示

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、***发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。