来源:财联社

编辑/潇湘

本周以来,有关美国经济数据展露出的罕见超预期表现,我们已经有过报道。不过,这一切强劲宏观经济指标的“轰动效应”,在隔夜可以说彻底迎来了一个***。在美国商务部公布的一季度GDP终值数据超预期大幅上修后,全球债市遭遇了全面抛售,多个期限的美债收益率飙升至了3月以来的最高水平。

行情数据显示,截止隔夜纽约尾盘,各期限美债收益率几乎都出现了两位数基点的涨幅。其中,2年期美债收益率上涨15.4个基点报4.872%,5年期美债收益率上涨16.4个基点报4.135%,10年期美债收益率上涨13.4个基点报3.845%,30年期美债收益率上涨9.3个基点报3.902%。

对美联储政策利率变化最为敏感的中短期美债收益率在隔夜显然变动最大。2年期美国国债收益率在今年3月8日曾触及过5.08%的峰值,随后在几家区域性银行倒闭银行股股价暴跌后,一度下探至了3.50%。不过现如今,债市空头正再度以狂风扫落叶之势卷土重来。

美国国债的走势也反映在了其他市场上,欧洲债券收益率隔夜也普遍出现了两位数基点的显著上涨。亚太债券周五开盘同样表现不佳,澳大利亚和新西兰国债在开盘后迅速遭到了抛售。

在美股市场上,虽然标普500指数和道指周四在银行股上涨的带动下走高,但很明显的是,以科技股为主的纳指在债券收益率上升的背景下表现弱后。纳指收盘微跌0.42点,基本收平,报13591.33点,未能实现连续第三日走高。

十年来从未出现“这一幕”

在利率不断上升之际,人们原本预计今年美国经济会急剧减速。然而周四公布的最新数据显示,美国第一季度国内生产总值(GDP)终值折合成年率增长2%,远超市场预期,而且第二季度经济似乎仍在扩张。

通常而言,GDP数据最为一项滞后型的数据,在华尔街的受关注程度并不算特别第一线。尤其是在GDP统计过程中,美国商务部通常会根据不断完善的信息,分成初值、修正值和终值进行微调修正,这三次数据的发布对市场的影响力往往也会随着时间的流逝而逐步递减。

不过在隔夜,美国第一季度GDP终值的表现,却几乎吸引了所有市场人士的目光,因为这份数据实在是较预期和前值好得太多了……

根据计算,这一2%的最终实际公布值比1.4%的市场普遍预期高出了整整“两个标准差”,这堪称是美国GDP终值在十多年历史上最大的异常值,足以证明昨夜的数据究竟有多么出人意料。

同时,根据华尔街的最新预测,美国经济在本周五即将结束的第二季度也料将实现1%至2%的扩张。

美国第一季度GDP增长率上修的动力主要来自美国经济的核心引擎— —消费支出。消费支出增速从从之前的3.8%向上修正为4.2%,是GDP增速上修的主要原因。出口表现也略好于之前的第一次修正后数据。此外,对石油钻机或仓库等大型项目的商业投资也相当强劲。报告中的其他类别则大多基本未作修正。

而除了GDP之外,周四公布的美国劳动力市场数据也同样强劲。美国劳工部数据显示,截至6月25日当周,美国初请失业金人数经季节调整后减少2.6万人,至23.9万人。上周初请失业金人数创下了自2021年10月以来的最大降幅,并打破了近来初请失业金人数逐步攀升的势头,表明劳动力市场仍处于历史紧俏状态。

截至6月17日当周,续请失业救济金人数也减少1.9万人,至174万人。自4月初以来,这一数字出席呈下降趋势,表明求职者能够迅速找到新工作。

总体而言,尽管美联储***取了数十年来最为激进的紧缩行动,但美国劳动力市场仍保持韧性。5月经季节性调整后的新增就业岗位达到了33.9万个,为1月以来最多,失业率仍接近历史低点。4月份的职位空缺数也比求职人数多出数百万。

人才中介公司Express Employment Professionals认为,美国就业市场虽已有所降温但依然强劲。许多公司都在招聘,对一些工人的需求尤其强劲,比如水管工、供暖和制冷技术人员以及类似的专业人员。

再难忽视“两次加息”威胁

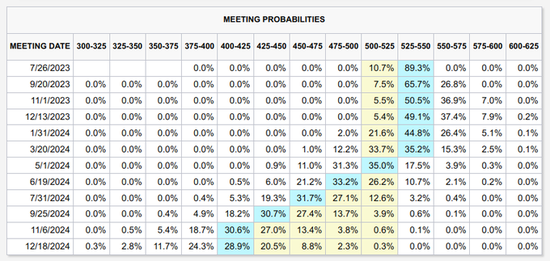

在周四最新的美国经济数据陆续报捷,尤其是GDP终值较市场预期的强劲程度创下十年来之最后,华尔街交易员们隔夜也终于再难忽视——美联储今年可能至少再加息两次的“威胁”了。

利率掉期市场的数据显示,隔夜交易员对美联储年内可能再加息两次的概率预期,已经逼近了五成。人们从之前的“打死不相信美联储会那么鹰”,演变为了如今的将信将疑。

市场人士对美联储明年最早降息的预期,也从原先的明年年初,进一步推后到了明年五月。

对此,Interactive Brokers的高级经济学家José Torres将周四的GDP报告描述为一份“烫手”的报告。他补充称:“2%的强劲增长,为美联储在不将经济推入衰退的情况下提高联邦基金利率提供了更大余地。”

Brandywine Global Investment Management投资组合经理Tracy Chen周四则表示,今天的数据显示,利率将在更长时间内保持较高水平。在市场人士寻求降息的过程中,美联储政策变化的前景“被错误定价了”。

NovaPoint首席投资官Joseph Sroka也指出,“美国经济的持续强劲表现使美联储能够在不造成经济衰退的情况下继续加息。经济增长一直良好,人们乐观地认为,如果经济出现下滑,美联储现在有足够的***来应对。”

美联储上一次加息是在5月份,当时把利率提高到5%-5.25%的区间,为16年高点。美联储***鲍威尔已暗示,在本月早些时候的会议上按兵不动后,官员们准备在7月25-26日的会议上再次加息。

鲍威尔周四在马德里一场座谈会上再度指出,“我们承诺的并不是特定加息次数,而是具有足够限制性以使通胀降至2%的政策立场。我和我的同事几乎一致认为,需要***取更多行动来达到足够紧缩的政策水平”。

对于美债收益率接下来的走势,三菱UFJ银行美国宏观战略主管George Goncalves表示,10年期美债收益率周四已经达到了3.866%,有突破3.9%及更高水平的风险。如果加息两次的预期延续到9月份的话,那么10年期美债收益率将有望升至4%,而上一次达到这一整数关口还是在3月份。